Venit Net Distribuibil (DNI) – Definiție, Calcul și Importanță

Publicat: 2022-07-18Cuprins

Ce este Venitul Net Distribuibil (DNI)?

Venitul net distribuibil (DNI) este venitul net al unei companii care este disponibil pentru distribuire către acționarii săi. Este venitul pe care un trust îl alocă beneficiarilor săi după deducerea tuturor cheltuielilor, impozitelor și a altor elemente de venit net distribuibil (DNI). DNI poate fi denumit și flux de numerar distribuibil sau câștig distribuibil. DNI este un subset al venitului impozabil și nu include câștiguri de capital sau alte elemente care nu trebuie distribuite în prezent.

Cu alte cuvinte, suma maximă primită de un deținător de unități sau de un beneficiar care este impozabilă se numește Venit Net Distribuibil. Această cifră a fost limitată pentru a se asigura că nu există cazuri de dublă impozitare. Ca urmare, orice sumă peste DNI este scutită de impozit.

Codul fiscal al Statelor Unite definește DNI ca fiind „venitul impozabil al oricărei corporații care trebuie să fie distribuit în prezent din cauza unei obligații a unei astfel de corporații în baza unui acord sau trust. Venitul net distribuibil este suma venitului net al unei companii care este disponibilă pentru distribuire către acționari. Această sumă este determinată din perspectiva impozitului pe venit, luând în considerare valoarea economică a activelor și pasivelor companiei.

Venitul net distribuibil este de obicei raportat în declarația de impozit pe venit a unei companii. Valoarea maximă impozabilă a venitului net distribuibil este cea mai mică dintre venitul net al companiei sau venitul impozabil al acesteia. Venitul din dobânzi nu este inclus în venitul net distribuibil.

Înțelesul termenului Venitul net distribuibil

IRS clasifică venitul net distribuibil ca un calcul al beneficiului economic derivat dintr-o distribuire către un beneficiar. Plata se face către un beneficiar dintr-o proprietate sau un trust de venit, care este cunoscut sub numele de distribuție. DNI oferă beneficiarilor o sursă constantă de numerar, minimizând în același timp cheltuielile cu impozitul pe venit pentru trust.

Venitul net distribuibil este, în general, calculat pe o acțiune și poate fi plătit sub formă de dividende, răscumpărări de acțiuni sau alte forme de distribuire. DNI este o măsură cheie care este urmărită îndeaproape de analiști și investitori atunci când evaluează trusturile, deoarece oferă o perspectivă asupra capacității trustului de a genera venituri și de a face distribuții către beneficiari.

Estatele și trusturile non-concedente, la fel ca persoanele fizice, trebuie să depună declarații de impozit pe venit. Concedentul – persoana sau entitatea care a înființat trustul – continuă să finanțeze un trust neconcedent. Dar acest tip de încredere funcționează independent de concedent, care renunță la trustul controlului asupra activelor.

Venitul acestor trusturi este impozitat la nivel de entitate sau beneficiar. Nivelul care este impozitat depinde dacă este repartizat la suma inițială sau la venitul disponibil și dacă este distribuit beneficiarilor.

Estatelor și trusturilor li se permite să deducă venitul net distribuibil sau suma veniturilor din trust care trebuie distribuite – oricare dintre acestea este mai mică – în conformitate cu codul fiscal din SUA, pentru a preveni dubla impozitare pe venit. Un trust de venit recunoaște venitul ca o sumă transferată investitorilor. Este suma care va fi trimisă unui beneficiar cu un trust imobiliar.

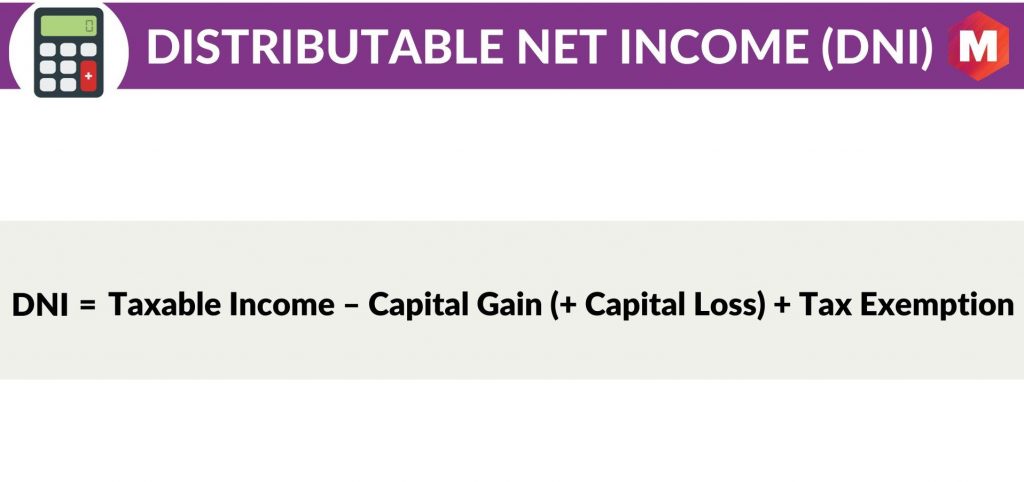

Calculul DNI

Formula DNI este

Venit net distribuibil (DNI) = Venit impozabil – Câștig de capital (+ Pierdere de capital) + Scutire de impozit

Aici

- Venit impozabil = Total Venituri – Total Cheltuieli

- Câștig de capital = Vânzarea investițiilor – Prețul de cumpărare al investițiilor

- Pierdere de capital= Vânzarea de investiții – Distribuții de câștiguri de capital

- Scutire de impozit = Orice deducere permisă de codul IRS care reduce venitul impozabil

De ce este important să se calculeze DNI?

DNI este important pentru ca reprezinta suma de bani pe care o companie o poate distribui in mod legal actionarilor sub forma de dividende. Venitul net distribuibil este calculat după luarea în considerare a unor lucruri precum impozitele pe venit și alte cheltuieli care pot fi impuse de legislația locală aplicabilă.

DNI poate fi pozitiv sau negativ. Un DNI pozitiv indică faptul că societatea are numerar distribuibil disponibil pentru distribuire către acționari, în timp ce un DNI negativ indică faptul că societatea nu are suficient numerar distribuibil pentru a-și acoperi obligațiile de distribuție.

DNI este o măsură importantă pentru investitorii orientați spre venituri, deoarece oferă o perspectivă asupra capacității unei companii de a genera venituri și de a face distribuții către acționari. Venitul net distribuibil este, în general, calculat pe o acțiune și poate fi plătit sub formă de dividende, răscumpărări de acțiuni sau alte forme de distribuire.

În timp ce DNI este o măsură cheie pentru investitorii orientați spre venituri, este important să ne amintim că DNI nu este același lucru cu fluxul de numerar din operațiuni (CFFO). CFFO este o măsură a capacității unei companii de a genera fluxuri de numerar din activitățile sale operaționale, în timp ce DNI este o măsură a capacității companiei de a genera venituri care pot fi distribuite acționarilor.

Venitul net distribuibil și venitul contabil de încredere

DNI nu este același lucru cu venitul contabil al trustului (TAI). TAI este o măsură a venitului net al unui trust care este disponibil pentru distribuire către beneficiari, după luarea în considerare a oricăror cheltuieli ale trustului.

Venitul net distribuibil, pe de altă parte, este o măsură a venitului net al unei companii care este disponibil pentru distribuire către acționari.

Diferența dintre DNI și TAI este că TAI include cheltuielile trustului, în timp ce DNI nu.

Deși ambele măsuri sunt importante, TAI este în general mai relevantă pentru investitorii în trusturi, în timp ce DNI este în general mai relevant pentru investitorii în companii.

Este important de menționat că nu toate companiile sunt obligate să-și dezvăluie venitul net distribuibil. De exemplu, REIT-urile nu sunt obligate să-și dezvăluie DNI.

Venit net distribuibil (DNI) vs. venit net

DNI nu este același lucru cu venitul net. Venitul net este o măsură a profitabilității unei companii, în timp ce DNI este o măsură a numerarului distribuibil disponibil acționarilor.

Deși ambele măsuri sunt importante, ele servesc unor scopuri diferite. Venitul net este, în general, mai relevant pentru investitorii interesați de profitabilitatea globală a unei companii, în timp ce DNI este în general mai relevant pentru investitorii orientați spre venit interesați de numerarul Distribuibil disponibil pentru distribuție.

Exemplu

Pentru a ilustra, să presupunem că o companie are următoarele venituri și cheltuieli pentru anul:

- Venituri totale: 100 milioane USD

- Cheltuieli totale: 70 de milioane de dolari

- Câștiguri de capital: 5 milioane USD

- Pierderi de capital: 2 milioane USD

- Scutire de taxe: 3 milioane USD

Venitul net distribuibil al companiei ar fi calculat după cum urmează:

Venit net distribuibil = (Venituri totale – Cheltuieli totale) + (Câștiguri de capital – Pierderi de capital) + Scutire de impozit

Venitul net distribuibil = (100 milioane USD – 70 milioane USD) + (5 milioane USD – 2 milioane USD) + 3 milioane USD = 36 milioane USD

Aceasta înseamnă că compania are numerar distribuibil disponibil pentru distribuire către acționari de 36 de milioane de dolari.

Pro

Unele dintre beneficiile utilizării DNI sunt

- Este o măsură bună pentru a vedea dacă o companie are disponibilități suplimentare de numerar pentru a-i da înapoi acționarilor sub formă de dividende sau răscumpărări de acțiuni.

- Venitul net distribuibil este, în general, calculat pe o acțiune, ceea ce face ușoară compararea companiilor din diferite sectoare.

- DNI este o măsură importantă pentru investitorii orientați spre venituri.

Contra

Unele dintre dezavantajele utilizării DNI sunt

- Venitul net distribuibil nu este același cu fluxul de numerar din operațiuni (CFFO). CFFO este o măsură a capacității unei companii de a genera fluxuri de numerar din activitățile sale operaționale, în timp ce DNI este o măsură a capacității companiei de a genera venituri care pot fi distribuite acționarilor.

- Nu toate companiile sunt obligate să-și dezvăluie venitul net distribuibil. De exemplu, REIT-urile nu sunt obligate să-și dezvăluie DNI.

- Venitul net distribuibil nu este același cu venitul net. Venitul net este o măsură a profitabilității unei companii, în timp ce DNI este o măsură a numerarului distribuibil disponibil acționarilor.

Concluzie!

În nota finală, este clar că Venitul Net Distribuabil (DNI) este o măsură financiară non-GAAP a numerarului distribuibil al unei companii, disponibil pentru acționari.

Este o măsură importantă pentru investitorii orientați spre venituri, deoarece oferă o perspectivă asupra capacității unei companii de a genera venituri și de a face distribuții către acționari. DNI nu trebuie confundat cu venitul net sau fluxul de numerar din operațiuni, deoarece este o măsură cu totul diferită.

Venitul net distribuibil este calculat pe o acțiune și este, în general, mai relevant pentru investitorii în companii, în timp ce venitul net și fluxul de numerar din operațiuni sunt în general mai relevante pentru investitorii în trusturi.

Trusturile nu trebuie să-și dezvăluie venitul net distribuibil, dar companiile care aleg să facă acest lucru trebuie să se asigure că respectă toate reglementările SEC aplicabile.

Acum, până la urmă, ce părere aveți despre Venitul Net Distribuibil (DNI)? Vă rugăm să ne anunțați în secțiunea de comentarii de mai jos.