可分配淨收入 (DNI) – 定義、計算和重要性

已發表: 2022-07-18目錄

什麼是可分配淨收入 (DNI)?

可分配淨收入(DNI)是公司可分配給股東的淨收入。 這是信託在扣除所有費用、稅收和其他可分配淨收入 (DNI) 項目後分配給其受益人的收入。 DNI 也可以稱為可分配現金流或可分配收益。 DNI 是應稅收入的子集,不包括資本收益或其他目前不需要分配的項目。

換句話說,單位持有人或受益人收到的應稅最高金額稱為可分配淨收入。 這個數字是有限的,以確保沒有雙重徵稅的情況。 因此,任何高於 DNI 的金額都是免稅的。

美國稅法將 DNI 定義為“由於該公司在協議或信託下的義務而目前需要分配的任何公司的應稅收入。 可分配淨收入是公司可分配給股東的淨收入金額。 該金額是從所得稅的角度確定的,並考慮了公司資產和負債的經濟價值。

可分配淨收入通常在公司的所得稅申報表中報告。 可分配淨利潤的最高應納稅額為公司的淨利潤或應納稅所得額中的較低者。 利息收入不包括在可分配淨收入中。

可分配淨收入一詞的含義

美國國稅局將可分配淨收入分類為從分配給受益人的經濟利益的計算。 從遺產或收入信託中向受益人支付款項,這稱為分配。 DNI 為受益人提供穩定的現金來源,同時最大限度地減少信託的所得稅費用。

可分配淨收入通常以每股為基礎計算,可以以股息、股票回購或其他形式的分配形式支付。 DNI 是分析師和投資者在評估信託時密切關注的關鍵指標,因為它提供了對信託產生收入和向受益人進行分配的能力的洞察。

與個人一樣,遺產和非授予人信託必須提交所得稅申報表。 設保人——建立信託的個人或實體——繼續為非設保人信託提供資金。 但這種信託獨立於設保人運作,設保人將資產控制權交給信託。

這些信託的收入在實體或受益人層面徵稅。 徵稅的水平取決於它是分配給原始金額還是分配給可用收入,以及是否分配給受益人。

根據美國稅法,遺產和信託可以扣除可分配的淨收入或需要分配的信託收入的總和(以較小者為準),以防止對收入進行雙重徵稅。 收入信託將收入確認為轉移給投資者的金額。 這是將發送給遺產信託受益人的金額。

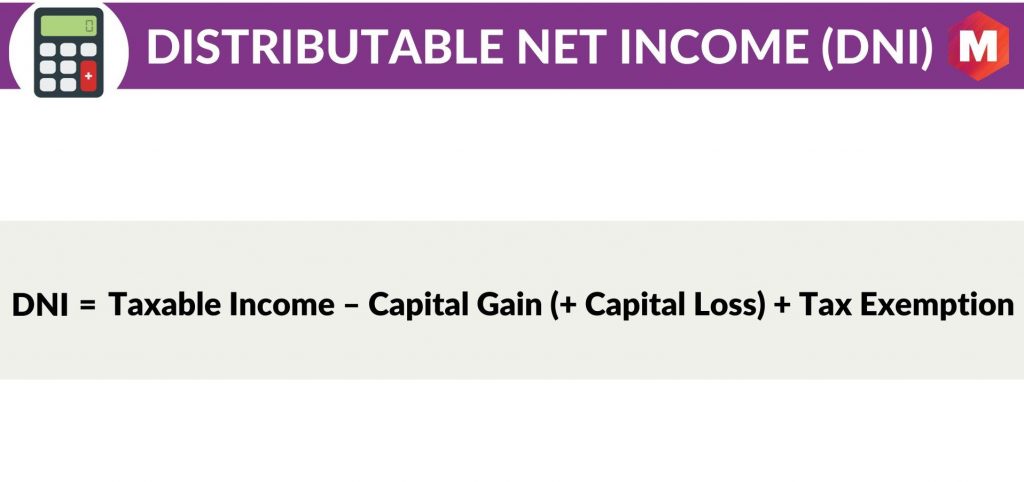

DNI 的計算

DNI 的公式為

可分配淨收入 (DNI) = 應稅收入 - 資本收益(+ 資本損失)+ 免稅

這裡

- 應納稅所得額 = 總收入 - 總費用

- 資本收益 = 出售投資 - 投資購買價格

- 資本損失=出售投資 - 資本收益分配

- 免稅=美國國稅局代碼允許的任何減少應稅收入的扣除

為什麼計算 DNI 很重要?

DNI 很重要,因為它代表了公司可以以股息形式合法分配給股東的金額。 可分配淨收入是在考慮所得稅和適用當地法律可能要求的其他費用後計算的。

DNI 可以是正數或負數。 正的 DNI 表明公司有可分配給股東的可分配現金,而負的 DNI 表明公司沒有足夠的可分配現金來支付其分配義務。

DNI 是收入導向型投資者的一個重要指標,因為它提供了對公司產生收入和向股東進行分配的能力的洞察。 可分配淨收入通常以每股為基礎計算,可以以股息、股票回購或其他形式的分配形式支付。

雖然 DNI 是收入導向型投資者的關鍵指標,但重要的是要記住,DNI 與運營現金流 (CFFO) 不同。 CFFO 衡量公司從其經營活動中產生現金流的能力,而 DNI 衡量公司產生可分配給股東的收入的能力。

可分配淨收入和信託會計收入

DNI 與信託會計收入 (TAI) 不同。 TAI 是在考慮到信託的任何費用後,可用於分配給受益人的信託淨收入的衡量標準。

另一方面,可分配淨收入是衡量公司可分配給股東的淨收入。

DNI 和 TAI 之間的區別在於,TAI 包括信託費用,而 DNI 不包括。

雖然這兩個指標都很重要,但 TAI 通常與信託投資者更相關,而 DNI 通常與公司投資者更相關。

值得注意的是,並非所有公司都必須披露其可分配淨收入。 例如,房地產投資信託基金不需要披露其 DNI。

可分配淨收入 (DNI) 與淨收入

DNI 與淨收入不同。 淨收入是衡量公司盈利能力的指標,而 DNI 是衡量股東可獲得的可分配現金的指標。

雖然這兩種措施都很重要,但它們的用途不同。 淨收入通常與對公司整體盈利能力感興趣的投資者更相關,而 DNI 通常與對可分配現金感興趣的收入導向型投資者更相關。

例子

為了說明,我們假設一家公司當年的收入和支出如下:

- 總收入:1億美元

- 總費用:7000萬美元

- 資本收益:500萬美元

- 資本損失:200 萬美元

- 免稅:300萬美元

公司的可分配淨利潤計算如下:

可分配淨收入=(總收入-總支出)+(資本收益-資本損失)+免稅

可分配淨收入 = (1 億美元 - 7000 萬美元) + (500 萬美元 - 200 萬美元) + 300 萬美元 = 3600 萬美元

這意味著該公司有 3600 萬美元可分配給股東的可分配現金。

優點

使用 DNI 的一些好處是

- 這是一個很好的衡量標準,看看一家公司是否有額外的現金可以以股息或股票回購的形式回饋股東。

- 可分配淨收入通常以每股為基礎計算,這使得比較不同行業的公司變得容易。

- DNI 是收入導向型投資者的重要指標。

缺點

使用 DNI 的一些缺點是

- 可分配淨收入與運營現金流量 (CFFO) 不同。 CFFO 衡量公司從其經營活動中產生現金流的能力,而 DNI 衡量公司產生可分配給股東的收入的能力。

- 並非所有公司都必須披露其可分配淨收入。 例如,房地產投資信託基金不需要披露其 DNI。

- 可分配淨收入與淨收入不同。 淨收入是衡量公司盈利能力的指標,而 DNI 是衡量股東可獲得的可分配現金的指標。

結論!

在結束語中,可分配淨收入 (DNI) 顯然是衡量公司可分配給股東的可分配現金的非 GAAP 財務指標。

對於以收入為導向的投資者來說,這是一個重要的衡量標準,因為它可以洞察公司創造收入和向股東進行分配的能力。 DNI 不應與淨收入或運營現金流混淆,因為它完全是一個不同的指標。

可分配淨收入以每股為基礎計算,通常與公司投資者更相關,而淨收入和運營現金流通常與信託投資者更相關。

信託不必披露其可分配淨收入,但選擇這樣做的公司必須確保他們遵守所有適用的 SEC 法規。

現在,最後,您對可分配淨收入 (DNI) 有何看法? 請在下面的評論部分告訴我們。