รายได้สุทธิที่แจกจ่ายได้ (DNI) – ความหมาย การคำนวณ และความสำคัญ

เผยแพร่แล้ว: 2022-07-18สารบัญ

รายได้สุทธิที่สามารถแจกจ่ายได้ (DNI) คืออะไร?

รายได้สุทธิที่สามารถแจกจ่ายได้ (DNI) คือรายได้สุทธิของบริษัทที่สามารถแจกจ่ายให้กับผู้ถือหุ้นได้ เป็นรายได้ที่ทรัสต์จัดสรรให้กับผู้รับผลประโยชน์หลังจากหักค่าใช้จ่าย ภาษี และรายการรายได้สุทธิที่สามารถแจกจ่ายได้ (DNI) ทั้งหมดแล้ว DNI ยังสามารถเรียกว่ากระแสเงินสดที่สามารถแจกจ่ายได้หรือรายได้ที่แจกจ่ายได้ DNI เป็นชุดย่อยของรายได้ที่ต้องเสียภาษีและไม่รวมถึงการเพิ่มทุนหรือรายการอื่น ๆ ที่ไม่จำเป็นต้องแจกจ่ายในปัจจุบัน

กล่าวอีกนัยหนึ่ง จำนวนเงินสูงสุดที่ผู้ถือหน่วยหรือผู้รับผลประโยชน์ได้รับซึ่งต้องเสียภาษีเรียกว่ารายได้สุทธิที่สามารถแจกจ่ายได้ ตัวเลขนี้ถูกจำกัดเพื่อให้แน่ใจว่าไม่มีกรณีการเก็บภาษีซ้ำซ้อน ด้วยเหตุนี้ จำนวนใดๆ ที่สูงกว่า DNI จึงปลอดภาษี

รหัสภาษีของสหรัฐอเมริกากำหนด DNI เป็น "รายได้ที่ต้องเสียภาษีของ บริษัท ใด ๆ ที่จำเป็นต้องแจกจ่ายในปัจจุบันโดยเหตุผลของภาระผูกพันของ บริษัท ดังกล่าวภายใต้ข้อตกลงหรือความไว้วางใจ รายได้สุทธิที่แจกจ่ายได้คือจำนวนรายได้สุทธิของบริษัทที่สามารถแจกจ่ายให้กับผู้ถือหุ้นได้ จำนวนนี้กำหนดจากมุมมองด้านภาษีเงินได้ โดยคำนึงถึงมูลค่าทางเศรษฐกิจของสินทรัพย์และหนี้สินของบริษัท

โดยทั่วไปแล้วรายได้สุทธิที่แจกจ่ายได้จะรายงานในการคืนภาษีเงินได้ของบริษัท จำนวนเงินที่ต้องเสียภาษีสูงสุดของรายได้สุทธิที่แจกจ่ายได้คือรายได้สุทธิของบริษัทหรือรายได้ที่ต้องเสียภาษีน้อยกว่า รายได้ดอกเบี้ยไม่รวมอยู่ในกำไรสุทธิที่จำหน่ายได้

ความหมายของคำว่า รายได้สุทธิที่แจกจ่ายได้

กรมสรรพากรจัดประเภทรายได้สุทธิที่สามารถแจกจ่ายได้เป็นการคำนวณผลประโยชน์เชิงเศรษฐกิจที่ได้รับจากการแจกจ่ายให้กับผู้รับผลประโยชน์ ชำระเงินให้กับผู้รับผลประโยชน์จากอสังหาริมทรัพย์หรือรายได้ซึ่งเรียกว่าการกระจาย DNI ให้แหล่งเงินสดแก่ผู้รับผลประโยชน์ในขณะที่ลดค่าใช้จ่ายภาษีเงินได้สำหรับความไว้วางใจ

โดยทั่วไปแล้ว รายได้สุทธิที่สามารถแจกจ่ายได้จะคำนวณตามเกณฑ์ต่อหุ้น และสามารถจ่ายได้ในรูปของเงินปันผล การซื้อหุ้นคืน หรือการแจกจ่ายในรูปแบบอื่นๆ DNI เป็นตัวชี้วัดหลักที่นักวิเคราะห์และนักลงทุนจับตามองอย่างใกล้ชิดเมื่อประเมินทรัสต์ เนื่องจากจะให้ข้อมูลเชิงลึกเกี่ยวกับความสามารถของทรัสต์ในการสร้างรายได้และแจกจ่ายให้กับผู้รับผลประโยชน์

อสังหาริมทรัพย์และผู้ที่ไม่ใช่ผู้ให้สิทธิ์ต้องยื่นแบบแสดงรายการภาษีเงินได้เช่นเดียวกับบุคคลทั่วไป ผู้ให้ทุน—บุคคลหรือนิติบุคคลที่ก่อตั้งทรัสต์—ยังคงให้เงินสนับสนุนแก่ทรัสต์ที่ไม่ใช่ผู้ให้สิทธิ์ แต่ความไว้วางใจประเภทนี้ทำงานโดยอิสระจากผู้ให้สิทธิ์ ซึ่งละทิ้งการควบคุมทรัพย์สินไปสู่ความไว้วางใจ

รายได้ของทรัสต์เหล่านี้ถูกเก็บภาษีที่ระดับนิติบุคคลหรือผู้รับผลประโยชน์ ระดับที่ต้องเสียภาษีขึ้นอยู่กับว่าจะถูกปันส่วนตามจำนวนเดิมหรือตามรายได้ที่มีอยู่หรือไม่ และมีการแจกจ่ายให้กับผู้รับผลประโยชน์หรือไม่

อสังหาริมทรัพย์และทรัสต์ได้รับอนุญาตให้หักรายได้สุทธิที่แจกจ่ายได้หรือผลรวมของรายได้ของทรัสต์ที่ต้องแจกจ่าย - แล้วแต่จำนวนใดจะน้อยกว่า - ภายใต้รหัสภาษีของสหรัฐอเมริกาเพื่อป้องกันการเก็บภาษีซ้ำซ้อนจากรายได้ ความน่าเชื่อถือของรายได้รับรู้รายได้เป็นจำนวนเงินที่โอนไปยังนักลงทุน เป็นจำนวนเงินที่จะส่งไปยังผู้รับผลประโยชน์ด้วยทรัสต์ด้านอสังหาริมทรัพย์

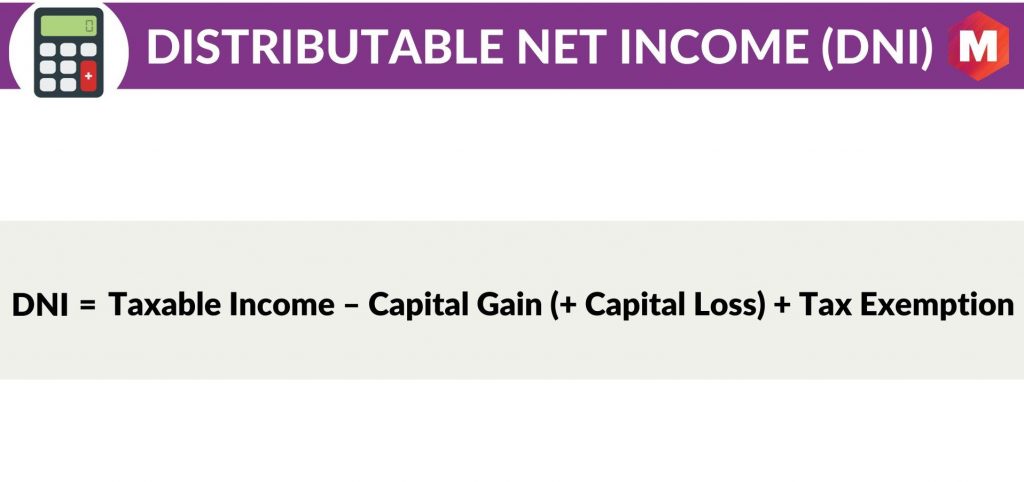

การคำนวณ DNI

สูตรของ DNI คือ

รายได้สุทธิที่แจกจ่ายได้ (DNI) = รายได้ที่ต้องเสียภาษี – กำไรจากทุน (+ การสูญเสียทุน) + การยกเว้นภาษี

ที่นี่

- รายได้ที่ต้องเสียภาษี = รายได้รวม – ค่าใช้จ่ายทั้งหมด

- กำไรจากการลงทุน = การขายเงินลงทุน – ราคาซื้อเงินลงทุน

- การสูญเสียเงินทุน= การขายเงินลงทุน – การกระจายกำไรจากทุน

- การยกเว้นภาษี = การหักใด ๆ ที่อนุญาตโดยรหัส IRS ซึ่งลดรายได้ที่ต้องเสียภาษี

ทำไมการคำนวณ DNI จึงมีความสำคัญ

DNI มีความสำคัญเนื่องจากเป็นจำนวนเงินที่บริษัทสามารถแจกจ่ายให้แก่ผู้ถือหุ้นอย่างถูกกฎหมายในรูปของเงินปันผลได้ รายได้สุทธิที่แจกจ่ายได้จะคำนวณหลังจากพิจารณาสิ่งต่างๆ เช่น ภาษีเงินได้และค่าใช้จ่ายอื่นๆ ที่อาจกำหนดโดยกฎหมายท้องถิ่นที่บังคับใช้

DNI อาจเป็นบวกหรือลบก็ได้ ค่า DNI ที่เป็นบวกบ่งชี้ว่าบริษัทมีเงินสดที่สามารถแจกจ่ายให้กับผู้ถือหุ้นได้ ในขณะที่ DNI ที่เป็นค่าลบบ่งชี้ว่าบริษัทมีเงินสดที่แจกจ่ายได้ไม่เพียงพอที่จะครอบคลุมภาระหน้าที่ในการจำหน่าย

DNI เป็นตัวชี้วัดที่สำคัญสำหรับนักลงทุนที่เน้นรายได้ เนื่องจากจะให้ข้อมูลเชิงลึกเกี่ยวกับความสามารถของบริษัทในการสร้างรายได้และแจกจ่ายให้กับผู้ถือหุ้น โดยทั่วไปแล้ว รายได้สุทธิที่สามารถแจกจ่ายได้จะคำนวณตามเกณฑ์ต่อหุ้น และสามารถจ่ายได้ในรูปของเงินปันผล การซื้อหุ้นคืน หรือการแจกจ่ายในรูปแบบอื่นๆ

แม้ว่า DNI เป็นตัวชี้วัดหลักสำหรับนักลงทุนที่เน้นรายได้ สิ่งสำคัญที่ต้องจำไว้ว่า DNI ไม่เหมือนกับกระแสเงินสดจากการดำเนินงาน (CFFO) CFFO เป็นตัววัดความสามารถของบริษัทในการสร้างกระแสเงินสดจากกิจกรรมการดำเนินงาน ในขณะที่ DNI เป็นตัววัดความสามารถของบริษัทในการสร้างรายได้ที่สามารถแจกจ่ายให้กับผู้ถือหุ้นได้

รายได้สุทธิที่แจกจ่ายได้และรายได้ทางบัญชีทรัสต์

DNI ไม่เหมือนกับรายได้จากการบัญชีทรัสต์ (TAI) TAI คือการวัดรายได้สุทธิของทรัสต์ที่สามารถแจกจ่ายให้กับผู้รับผลประโยชน์ได้ หลังจากพิจารณาถึงค่าใช้จ่ายใดๆ ของทรัสต์แล้ว

ในทางกลับกัน รายได้สุทธิที่แจกจ่ายได้คือการวัดรายได้สุทธิของบริษัทที่สามารถแจกจ่ายให้กับผู้ถือหุ้นได้

ความแตกต่างระหว่าง DNI และ TAI คือ TAI รวมค่าใช้จ่ายของทรัสต์ ในขณะที่ DNI ไม่รวม

แม้ว่ามาตรการทั้งสองจะมีความสำคัญ แต่โดยทั่วไปแล้ว TAI จะเกี่ยวข้องกับนักลงทุนในทรัสต์มากกว่า ในขณะที่ DNI มักเกี่ยวข้องกับนักลงทุนในบริษัทมากกว่า

สิ่งสำคัญคือต้องทราบว่าไม่ใช่ทุกบริษัทจำเป็นต้องเปิดเผยรายได้สุทธิที่สามารถแจกจ่ายได้ ตัวอย่างเช่น REIT ไม่จำเป็นต้องเปิดเผย DNI

รายได้สุทธิที่แจกจ่ายได้ (DNI) เทียบกับรายได้สุทธิ

DNI ไม่เหมือนกับรายได้สุทธิ รายได้สุทธิเป็นตัววัดความสามารถในการทำกำไรของบริษัท ในขณะที่ DNI เป็นตัววัดเงินสดที่สามารถแจกจ่ายให้กับผู้ถือหุ้นได้

แม้ว่ามาตรการทั้งสองจะมีความสำคัญ แต่ก็มีจุดประสงค์ที่แตกต่างกัน โดยทั่วไปแล้ว รายได้สุทธิจะเกี่ยวข้องกับนักลงทุนที่สนใจในการทำกำไรโดยรวมของบริษัทมากกว่า ในขณะที่ DNI มักเกี่ยวข้องกับนักลงทุนที่เน้นรายได้ที่สนใจในเงินสดที่สามารถแจกจ่ายได้สำหรับการแจกจ่าย

ตัวอย่าง

เพื่อแสดงให้เห็น สมมติว่าบริษัทมีรายได้และค่าใช้จ่ายสำหรับปีดังต่อไปนี้:

- รายได้รวม: 100 ล้านเหรียญ

- ค่าใช้จ่ายทั้งหมด: 70 ล้านเหรียญสหรัฐ

- กำไรจากการลงทุน: 5 ล้านเหรียญสหรัฐ

- การสูญเสียเงินทุน: 2 ล้านเหรียญ

- ยกเว้นภาษี: $3 ล้าน

กำไรสุทธิที่จำหน่ายได้ของบริษัทจะคำนวณได้ดังนี้

รายได้สุทธิที่จำหน่ายได้ = (รายได้รวม – ค่าใช้จ่ายทั้งหมด) + (กำไรจากการลงทุน – ขาดทุนจากเงินทุน) + ยกเว้นภาษี

รายได้สุทธิที่แจกจ่ายได้ = (100 ล้านดอลลาร์ – 70 ล้านดอลลาร์) + (5 ล้านดอลลาร์ – 2 ล้านดอลลาร์) + 3 ล้านดอลลาร์ = 36 ล้านดอลลาร์

ซึ่งหมายความว่าบริษัทมีเงินสดที่สามารถแจกจ่ายให้กับผู้ถือหุ้นได้ 36 ล้านดอลลาร์

ข้อดี

ประโยชน์บางประการของการใช้ DNI คือ

- เป็นตัวชี้วัดที่ดีในการดูว่าบริษัทมีเงินสดเพิ่มเติมเพื่อคืนให้กับผู้ถือหุ้นในรูปของเงินปันผลหรือการซื้อหุ้นคืนหรือไม่

- โดยทั่วไปแล้ว รายได้สุทธิที่แจกจ่ายได้จะคำนวณตามเกณฑ์ต่อหุ้น ซึ่งทำให้ง่ายต่อการเปรียบเทียบบริษัทในภาคส่วนต่างๆ

- DNI เป็นตัวชี้วัดที่สำคัญสำหรับนักลงทุนที่เน้นรายได้

ข้อเสีย

ข้อเสียบางประการของการใช้ DNI คือ

- กำไรสุทธิที่แจกจ่ายได้ไม่เหมือนกับกระแสเงินสดจากการดำเนินงาน (CFFO) CFFO เป็นตัววัดความสามารถของบริษัทในการสร้างกระแสเงินสดจากกิจกรรมการดำเนินงาน ในขณะที่ DNI เป็นตัววัดความสามารถของบริษัทในการสร้างรายได้ที่สามารถแจกจ่ายให้กับผู้ถือหุ้นได้

- ไม่ใช่ทุกบริษัทจำเป็นต้องเปิดเผยรายได้สุทธิที่สามารถแจกจ่ายได้ ตัวอย่างเช่น REIT ไม่จำเป็นต้องเปิดเผย DNI

- รายได้สุทธิที่แจกจ่ายได้ไม่เหมือนกับรายได้สุทธิ รายได้สุทธิเป็นตัววัดความสามารถในการทำกำไรของบริษัท ในขณะที่ DNI เป็นตัววัดเงินสดที่สามารถแจกจ่ายให้กับผู้ถือหุ้นได้

บทสรุป!

ในบันทึกสรุป เป็นที่ชัดเจนว่ารายได้สุทธิที่สามารถแจกจ่ายได้ (DNI) เป็นการวัดทางการเงินแบบ non-GAAP สำหรับเงินสดที่สามารถแจกจ่ายได้ของบริษัทให้กับผู้ถือหุ้น

เป็นตัวชี้วัดที่สำคัญสำหรับนักลงทุนที่เน้นรายได้ เนื่องจากจะให้ข้อมูลเชิงลึกเกี่ยวกับความสามารถของบริษัทในการสร้างรายได้และแจกจ่ายให้กับผู้ถือหุ้น ไม่ควรสับสน DNI กับรายได้สุทธิหรือกระแสเงินสดจากการดำเนินงาน เนื่องจากเป็นตัวชี้วัดที่แตกต่างกันโดยสิ้นเชิง

รายได้สุทธิที่แจกจ่ายได้จะคำนวณแบบต่อหุ้นและโดยทั่วไปมักเกี่ยวข้องกับนักลงทุนในบริษัทต่างๆ ในขณะที่รายได้สุทธิและกระแสเงินสดจากการดำเนินงานมักเกี่ยวข้องกับนักลงทุนในทรัสต์มากกว่า

ทรัสต์ไม่จำเป็นต้องเปิดเผยรายได้สุทธิที่สามารถแจกจ่ายได้ แต่บริษัทที่เลือกดำเนินการดังกล่าวต้องตรวจสอบให้แน่ใจว่าปฏิบัติตามระเบียบข้อบังคับของ SEC ที่บังคับใช้ทั้งหมด

ท้ายที่สุด คุณคิดอย่างไรเกี่ยวกับรายได้สุทธิที่สามารถแจกจ่ายได้ (DNI) โปรดแจ้งให้เราทราบในส่วนความคิดเห็นด้านล่าง