Reddito Netto Distribuibile (DNI) – Definizione, Calcolo e Importanza

Pubblicato: 2022-07-18Sommario

Che cos'è l'utile netto distribuibile (DNI)?

Il reddito netto distribuibile (DNI) è il reddito netto di una società disponibile per la distribuzione ai suoi azionisti. È il reddito che un trust assegna ai suoi beneficiari dopo aver dedotto tutte le spese, le tasse e altri elementi del reddito netto distribuibile (DNI). DNI può anche essere indicato come flusso di cassa distribuibile o utili distribuibili. Il DNI è un sottoinsieme del reddito imponibile e non include le plusvalenze o altri elementi che non devono essere attualmente distribuiti.

In altre parole, l'importo massimo ricevuto da un detentore di quote o beneficiario che è imponibile è chiamato reddito netto distribuibile. Questa cifra è stata limitata per garantire che non vi siano casi di doppia imposizione. Di conseguenza, qualsiasi importo superiore al DNI è esentasse.

Il codice fiscale degli Stati Uniti definisce DNI come "il reddito imponibile di qualsiasi società che deve essere attualmente distribuita a causa di un obbligo di tale società in base a un accordo o un trust. L'utile netto distribuibile è l'importo dell'utile netto di una società disponibile per la distribuzione agli azionisti. Tale importo è determinato in ottica fiscale, tenendo conto del valore economico delle attività e passività della società.

L'utile netto distribuibile viene in genere riportato nella dichiarazione dei redditi di una società. L'importo massimo imponibile del reddito netto distribuibile è il minore tra il reddito netto della società o il suo reddito imponibile. Gli interessi attivi non sono inclusi nel reddito netto distribuibile.

Significato del termine Reddito Distribuibile Netto

L'IRS classifica l'utile netto distribuibile come un calcolo del beneficio economico derivato da una distribuzione a un beneficiario. Il pagamento viene effettuato a un beneficiario da un patrimonio o da un fondo fiduciario, noto come distribuzione. DNI fornisce ai beneficiari una costante fonte di denaro riducendo al minimo le spese per l'imposta sul reddito per il trust.

L'utile netto distribuibile è generalmente calcolato su base per azione e può essere pagato sotto forma di dividendi, riacquisti di azioni o altre forme di distribuzione. Il DNI è una metrica chiave che viene attentamente osservata da analisti e investitori durante la valutazione dei trust, in quanto fornisce informazioni sulla capacità del trust di generare reddito e di effettuare distribuzioni ai beneficiari.

Le proprietà e i trust non concedenti, come le persone fisiche, devono presentare dichiarazioni dei redditi. Il concedente, la persona o l'entità che ha istituito il trust, continua a finanziare un trust non concedente. Ma questo tipo di trust opera indipendentemente dal concedente, che cede il controllo del patrimonio al trust.

Il reddito di questi trust è tassato a livello di entità o beneficiario. Il livello che viene tassato dipende dal fatto che sia ripartito all'importo originario o al reddito disponibile e se è distribuito ai beneficiari.

Le proprietà e i trust possono detrarre il reddito netto distribuibile o la somma del reddito del trust che deve essere distribuito - a seconda di quale sia il più piccolo - ai sensi del codice fiscale statunitense al fine di prevenire la doppia imposizione sul reddito. Un fondo di reddito riconosce le entrate come un importo trasferito agli investitori. È l'importo che verrà inviato a un beneficiario con un fondo fiduciario.

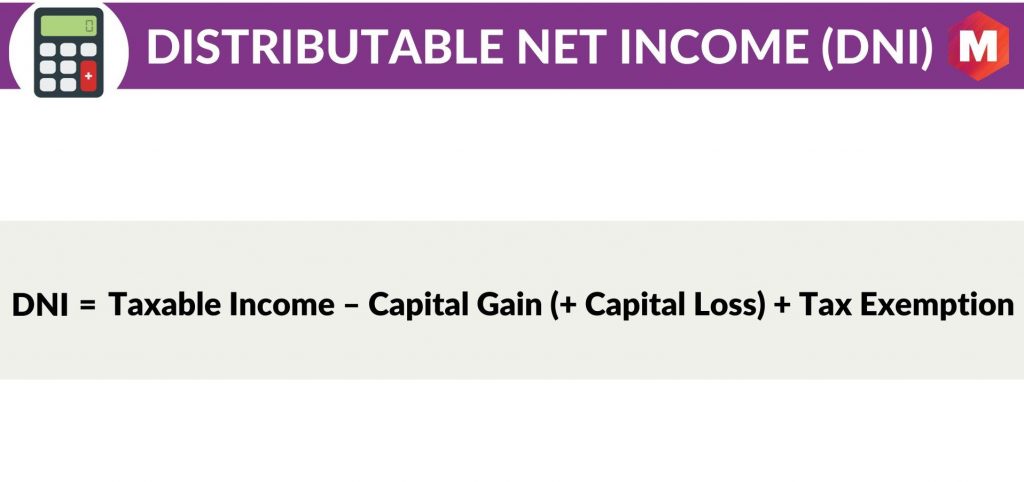

Calcolo del DNI

La formula di DNI è

Reddito netto distribuibile (DNI) = reddito imponibile – plusvalenza (+ perdita di capitale) + esenzione fiscale

Qui

- Reddito imponibile = Entrate totali – Spese totali

- Capital Gain = Vendita di investimenti – Prezzo di acquisto degli investimenti

- Perdita di capitale= Vendita di investimenti – Distribuzioni di plusvalenze

- Esenzione fiscale = Qualsiasi detrazione consentita dal codice IRS che riduce il reddito imponibile

Perché è importante calcolare il DNI?

Il DNI è importante perché rappresenta la quantità di denaro che una società può distribuire legalmente agli azionisti sotto forma di dividendi. Il reddito netto distribuibile viene calcolato tenendo conto di elementi come le imposte sul reddito e altre spese che potrebbero essere richieste dalla legge locale applicabile.

Il DNI può essere positivo o negativo. Un DNI positivo indica che la società ha liquidità distribuibile disponibile per la distribuzione agli azionisti, mentre un DNI negativo indica che la società non dispone di liquidità distribuibile sufficiente per coprire i propri obblighi di distribuzione.

Il DNI è una metrica importante per gli investitori orientati al reddito, poiché fornisce informazioni sulla capacità di un'azienda di generare reddito e fare distribuzioni agli azionisti. L'utile netto distribuibile è generalmente calcolato su base per azione e può essere pagato sotto forma di dividendi, riacquisti di azioni o altre forme di distribuzione.

Sebbene il DNI sia una metrica chiave per gli investitori orientati al reddito, è importante ricordare che il DNI non è la stessa cosa del flusso di cassa dalle operazioni (CFFO). CFFO è una misura della capacità di un'azienda di generare flussi di cassa dalle sue attività operative, mentre DNI è una misura della capacità dell'azienda di generare reddito che è distribuibile agli azionisti.

Reddito netto distribuibile e reddito di contabilità fiduciaria

DNI non è la stessa cosa del reddito contabile fiduciario (TAI). TAI è una misura del reddito netto di un trust che è disponibile per la distribuzione ai beneficiari, dopo aver tenuto conto di eventuali spese del trust.

L'utile netto distribuibile, d'altra parte, è una misura dell'utile netto di una società disponibile per la distribuzione agli azionisti.

La differenza tra DNI e TAI è che TAI include le spese del trust, mentre DNI no.

Sebbene entrambe le misure siano importanti, TAI è generalmente più rilevante per gli investitori in trust, mentre DNI è generalmente più rilevante per gli investitori in società.

È importante notare che non tutte le società sono tenute a rivelare il proprio reddito netto distribuibile. Ad esempio, i REIT non sono tenuti a rivelare il proprio DNI.

Utile netto distribuibile (DNI) vs reddito netto

Il DNI non è la stessa cosa dell'utile netto. L'utile netto è una misura della redditività di un'azienda, mentre il DNI è una misura della liquidità distribuibile a disposizione degli azionisti.

Sebbene entrambe le misure siano importanti, servono a scopi diversi. L'utile netto è generalmente più rilevante per gli investitori interessati alla redditività complessiva di un'azienda, mentre il DNI è generalmente più rilevante per gli investitori orientati al reddito interessati alla liquidità distribuibile disponibile per la distribuzione.

Esempio

Per illustrare, supponiamo che un'azienda abbia le seguenti entrate e spese per l'anno:

- Entrate totali: 100 milioni di dollari

- Spese totali: 70 milioni di dollari

- Plusvalenze: 5 milioni di dollari

- Perdite di capitale: $ 2 milioni

- Esenzione fiscale: 3 milioni di dollari

L'utile netto distribuibile della società sarebbe calcolato come segue:

Risultato netto distribuibile = (ricavi totali – spese totali) + (plusvalenze – minusvalenze) + esenzione fiscale

Utile netto distribuibile = ($ 100 milioni – $ 70 milioni) + ($ 5 milioni – $ 2 milioni) + $ 3 milioni = $ 36 milioni

Ciò significa che la società ha denaro distribuibile disponibile per la distribuzione agli azionisti di 36 milioni di dollari.

Professionisti

Alcuni dei vantaggi dell'utilizzo di DNI sono

- È una buona metrica per vedere se una società ha denaro extra disponibile da restituire agli azionisti sotto forma di dividendi o riacquisti di azioni.

- L'utile netto distribuibile è generalmente calcolato su base per azione, il che rende facile confrontare le aziende di diversi settori.

- Il DNI è una metrica importante per gli investitori orientati al reddito.

contro

Alcuni degli svantaggi dell'utilizzo di DNI sono

- L'utile netto distribuibile non è lo stesso del flusso di cassa operativo (CFFO). CFFO è una misura della capacità di un'azienda di generare flussi di cassa dalle sue attività operative, mentre DNI è una misura della capacità dell'azienda di generare reddito che è distribuibile agli azionisti.

- Non tutte le società sono tenute a rivelare il proprio reddito netto distribuibile. Ad esempio, i REIT non sono tenuti a rivelare il proprio DNI.

- L'utile netto distribuibile non è lo stesso dell'utile netto. L'utile netto è una misura della redditività di un'azienda, mentre il DNI è una misura della liquidità distribuibile a disposizione degli azionisti.

Conclusione!

Nella nota conclusiva, è chiaro che il Distributable Net Income (DNI) è una misura finanziaria non GAAP della liquidità distribuibile di una società a disposizione degli azionisti.

È una metrica importante per gli investitori orientati al reddito, in quanto fornisce informazioni sulla capacità di un'azienda di generare reddito e fare distribuzioni agli azionisti. Il DNI non deve essere confuso con il reddito netto o il flusso di cassa dalle operazioni, poiché è una metrica del tutto diversa.

Il reddito netto distribuibile è calcolato su base per azione ed è generalmente più rilevante per gli investitori in società, mentre il reddito netto e il flusso di cassa da operazioni sono generalmente più rilevanti per gli investitori in trust.

I trust non devono rivelare il proprio reddito netto distribuibile, ma le aziende che scelgono di farlo devono assicurarsi di essere conformi a tutte le normative SEC applicabili.

Ora, alla fine, cosa ne pensi del Distributable Net Income (DNI)? Fatecelo sapere nella sezione commenti qui sotto.