صافي الدخل القابل للتوزيع (DNI) - التعريف والحساب والأهمية

نشرت: 2022-07-18جدول المحتويات

ما هو صافي الدخل القابل للتوزيع (DNI)؟

صافي الدخل القابل للتوزيع (DNI) هو صافي دخل الشركة المتاح للتوزيع على مساهميها. هو الدخل الذي يخصصه الصندوق للمستفيدين منه بعد خصم جميع النفقات والضرائب وغيرها من بنود صافي الدخل القابل للتوزيع (DNI). يمكن أيضًا الإشارة إلى DNI على أنه تدفق نقدي قابل للتوزيع أو أرباح قابلة للتوزيع. DNI هو مجموعة فرعية من الدخل الخاضع للضريبة ولا يشمل مكاسب رأس المال أو العناصر الأخرى التي لا يلزم توزيعها حاليًا.

بمعنى آخر ، يُطلق على الحد الأقصى للمبلغ الذي يتلقاه صاحب الوحدة أو المستفيد الخاضع للضريبة اسم صافي الدخل القابل للتوزيع. تم تحديد هذا الرقم لضمان عدم وجود حالات ازدواج ضريبي. ونتيجة لذلك ، فإن أي مبلغ يزيد عن DNI معفى من الضرائب.

قانون الضرائب للولايات المتحدة DNI باعتباره "الدخل الخاضع للضريبة لأي شركة مطلوب توزيعه حاليًا بسبب التزام هذه الشركة بموجب اتفاقية أو ائتمان. صافي الدخل القابل للتوزيع هو مقدار صافي دخل الشركة المتاح للتوزيع على المساهمين. يتم تحديد هذا المبلغ من منظور ضريبة الدخل ، مع الأخذ في الاعتبار القيمة الاقتصادية لأصول الشركة والتزاماتها.

عادةً ما يتم الإبلاغ عن صافي الدخل القابل للتوزيع في إقرار ضريبة الدخل للشركة. الحد الأقصى للمبلغ الخاضع للضريبة لصافي الدخل القابل للتوزيع هو أقل من صافي دخل الشركة أو دخلها الخاضع للضريبة. لا يتم تضمين دخل الفوائد في صافي الدخل القابل للتوزيع.

معنى مصطلح صافي الدخل القابل للتوزيع

تصنف مصلحة الضرائب الأمريكية صافي الدخل القابل للتوزيع على أنه حساب للمنافع الاقتصادية المستمدة من التوزيع إلى المستفيد. يتم الدفع إلى المستفيد من العقارات أو ائتمان الدخل ، والذي يُعرف باسم التوزيع. يوفر DNI للمستفيدين مصدرًا ثابتًا للنقد مع تقليل نفقات ضريبة الدخل للصندوق.

يتم احتساب صافي الدخل القابل للتوزيع عمومًا على أساس كل سهم ويمكن دفعه في شكل توزيعات أرباح أو إعادة شراء الأسهم أو أشكال أخرى من التوزيعات. DNI هو مقياس رئيسي يراقبه المحللون والمستثمرون عن كثب عند تقييم الصناديق الاستئمانية ، لأنه يوفر نظرة ثاقبة لقدرة الصندوق على توليد الدخل وإجراء التوزيعات على المستفيدين.

يجب على العقارات والصناديق الاستئمانية غير الممنوحة ، مثل الأفراد ، تقديم إقرارات ضريبة الدخل. المانح - الشخص أو الكيان الذي أنشأ الصندوق الاستئماني - يواصل تمويل ائتمان غير مانح. لكن هذا النوع من الثقة يعمل بشكل مستقل عن المانح ، الذي يتخلى عن السيطرة على الأصول للائتمان.

يتم فرض ضريبة على دخل هذه الصناديق الاستئمانية على مستوى الكيان أو المستفيد. يعتمد المستوى الخاضع للضريبة على ما إذا كان يتم تقسيمه إلى المبلغ الأصلي أو على الدخل المتاح ، وما إذا كان يتم توزيعه على المستفيدين.

يُسمح للعقارات والصناديق الاستئمانية بخصم صافي الدخل القابل للتوزيع أو مجموع دخل الثقة المطلوب توزيعه - أيهما أصغر - بموجب قانون الضرائب الأمريكي من أجل منع الازدواج الضريبي على الدخل. يعترف ائتمان الدخل بالإيرادات كمبلغ يتم تحويله إلى المستثمرين. هو المبلغ الذي سيتم إرساله إلى المستفيد مع ائتمان العقارات.

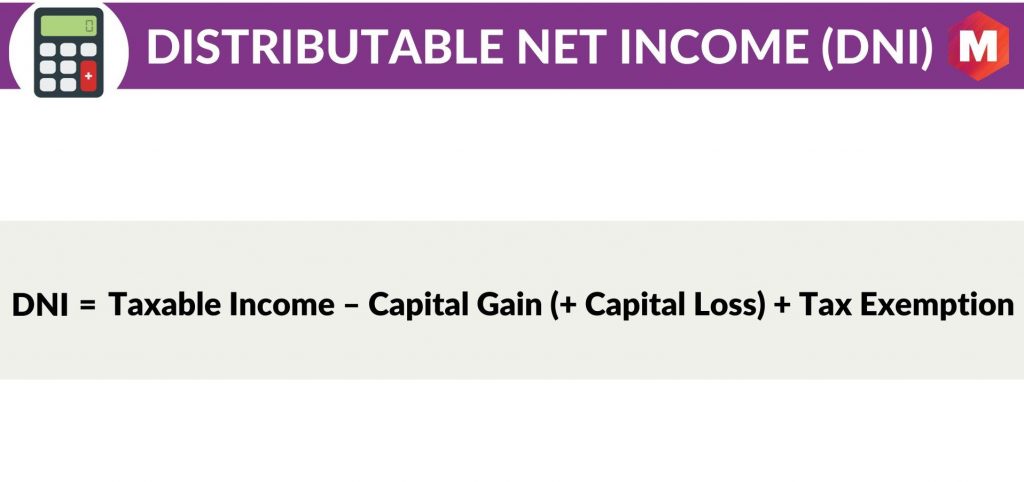

حساب DNI

صيغة DNI هي

صافي الدخل القابل للتوزيع (DNI) = الدخل الخاضع للضريبة - ربح رأس المال (+ خسارة رأس المال) + الإعفاء الضريبي

هنا

- الدخل الخاضع للضريبة = إجمالي الإيرادات - إجمالي المصروفات

- ربح رأس المال = بيع الاستثمارات - سعر شراء الاستثمارات

- خسارة رأس المال = بيع الاستثمارات - توزيعات أرباح رأس المال

- الإعفاء الضريبي = أي خصم يسمح به قانون مصلحة الضرائب الأمريكية مما يقلل الدخل الخاضع للضريبة

لماذا حساب DNI مهم؟

يعتبر DNI مهمًا لأنه يمثل مقدار الأموال التي يمكن للشركة توزيعها قانونًا على المساهمين في شكل أرباح. يتم احتساب صافي الدخل القابل للتوزيع بعد مراعاة أشياء مثل ضرائب الدخل والمصروفات الأخرى التي قد يتطلبها القانون المحلي المعمول به.

يمكن أن يكون DNI موجبًا أو سالبًا. يشير DNI الإيجابي إلى أن الشركة لديها نقود قابلة للتوزيع متاحة للتوزيع على المساهمين ، بينما يشير DNI السلبي إلى أن الشركة ليس لديها نقود كافية قابلة للتوزيع لتغطية التزامات التوزيع الخاصة بها.

يعد DNI مقياسًا مهمًا للمستثمرين الموجهين للدخل ، حيث يوفر نظرة ثاقبة على قدرة الشركة على توليد الدخل وإجراء التوزيعات على المساهمين. يتم احتساب صافي الدخل القابل للتوزيع عمومًا على أساس كل سهم ويمكن دفعه في شكل توزيعات أرباح أو إعادة شراء الأسهم أو أشكال أخرى من التوزيعات.

في حين أن DNI هو مقياس رئيسي للمستثمرين الموجهين للدخل ، فمن المهم أن نتذكر أن DNI ليس هو نفسه التدفق النقدي من العمليات (CFFO). CFFO هو مقياس لقدرة الشركة على توليد تدفق نقدي من أنشطتها التشغيلية ، بينما DNI هو مقياس لقدرة الشركة على توليد الدخل القابل للتوزيع على المساهمين.

صافي الدخل القابل للتوزيع والدخل المحاسبي للائتمان

DNI ليس هو نفسه دخل محاسبة الثقة (TAI). TAI هو مقياس لصافي دخل صندوق ائتماني متاح للتوزيع على المستفيدين ، بعد مراعاة أي نفقات للصندوق.

من ناحية أخرى ، يعد صافي الدخل القابل للتوزيع مقياسًا لصافي دخل الشركة المتاح للتوزيع على المساهمين.

الفرق بين DNI و TAI هو أن TAI تتضمن نفقات الثقة ، بينما DNI لا تتضمن ذلك.

في حين أن كلا المقياسين مهمان ، فإن TAI بشكل عام أكثر صلة بالمستثمرين في الصناديق الاستئمانية ، في حين أن DNI بشكل عام أكثر صلة بالمستثمرين في الشركات.

من المهم ملاحظة أنه ليس كل الشركات مطالبة بالإفصاح عن صافي دخلها القابل للتوزيع. على سبيل المثال ، لا يُطلب من صناديق الاستثمار العقاري الإفصاح عن DNI الخاص بها.

صافي الدخل القابل للتوزيع (DNI) مقابل صافي الدخل

DNI ليس هو نفسه صافي الدخل. صافي الدخل هو مقياس لربحية الشركة ، بينما DNI هو مقياس للنقدية القابلة للتوزيع المتاحة للمساهمين.

في حين أن كلا المقياسين مهمان ، إلا أنهما يخدمان أغراضًا مختلفة. يعتبر صافي الدخل عمومًا أكثر ارتباطًا بالمستثمرين المهتمين بالربحية الإجمالية للشركة ، في حين أن DNI بشكل عام أكثر صلة بالمستثمرين المهتمين بالدخل المهتمين بالنقد القابل للتوزيع المتاح للتوزيع.

مثال

للتوضيح ، لنفترض أن الشركة لديها الإيرادات والمصروفات التالية للسنة:

- إجمالي الإيرادات: 100 مليون دولار

- إجمالي المصروفات: 70 مليون دولار

- أرباح رأس المال: 5 مليون دولار

- الخسائر الرأسمالية: 2 مليون دولار

- الإعفاء الضريبي: 3 ملايين دولار

سيتم احتساب صافي دخل الشركة القابل للتوزيع على النحو التالي:

صافي الدخل القابل للتوزيع = (إجمالي الإيرادات - إجمالي المصروفات) + (الأرباح الرأسمالية - الخسائر الرأسمالية) + الإعفاء الضريبي

صافي الدخل القابل للتوزيع = (100 مليون دولار - 70 مليون دولار) + (5 ملايين - 2 مليون دولار) + 3 ملايين = 36 مليون دولار

هذا يعني أن الشركة لديها نقود قابلة للتوزيع متاحة للتوزيع على المساهمين بقيمة 36 مليون دولار.

الايجابيات

بعض فوائد استخدام DNI هي

- إنه مقياس جيد لمعرفة ما إذا كانت الشركة لديها نقود إضافية متاحة لرد الجميل للمساهمين في شكل توزيعات أرباح أو إعادة شراء الأسهم.

- يتم احتساب صافي الدخل القابل للتوزيع عمومًا على أساس السهم ، مما يجعل من السهل مقارنة الشركات عبر مختلف القطاعات.

- DNI هو مقياس مهم للمستثمرين الموجهين للدخل.

سلبيات

بعض عيوب استخدام DNI هي

- يختلف صافي الدخل القابل للتوزيع عن التدفق النقدي من العمليات (CFFO). CFFO هو مقياس لقدرة الشركة على توليد تدفق نقدي من أنشطتها التشغيلية ، بينما DNI هو مقياس لقدرة الشركة على توليد الدخل القابل للتوزيع على المساهمين.

- لا يُطلب من جميع الشركات الإفصاح عن صافي دخلها القابل للتوزيع. على سبيل المثال ، لا يُطلب من صناديق الاستثمار العقاري الإفصاح عن DNI الخاص بها.

- صافي الدخل القابل للتوزيع ليس هو نفسه الدخل الصافي. صافي الدخل هو مقياس لربحية الشركة ، بينما DNI هو مقياس للنقدية القابلة للتوزيع المتاحة للمساهمين.

استنتاج!

في الملاحظة الختامية ، من الواضح أن صافي الدخل القابل للتوزيع (DNI) هو مقياس مالي غير GAAP للنقد القابل للتوزيع للشركة المتاح للمساهمين.

إنه مقياس مهم للمستثمرين الموجهين للدخل ، لأنه يوفر نظرة ثاقبة على قدرة الشركة على توليد الدخل وإجراء التوزيعات على المساهمين. لا ينبغي الخلط بين DNI وصافي الدخل أو التدفق النقدي من العمليات ، لأنه مقياس مختلف تمامًا.

يتم احتساب صافي الدخل القابل للتوزيع على أساس كل سهم ويكون عمومًا أكثر صلة بالمستثمرين في الشركات ، في حين أن صافي الدخل والتدفقات النقدية من العمليات يكونان عمومًا أكثر صلة بالمستثمرين في الصناديق الاستئمانية.

لا يتعين على الصناديق الائتمانية الكشف عن صافي الدخل القابل للتوزيع ، ولكن يجب على الشركات التي تختار القيام بذلك أن تتأكد من امتثالها لجميع لوائح هيئة الأوراق المالية والبورصات المعمول بها.

الآن ، في النهاية ، ما هي أفكارك حول صافي الدخل القابل للتوزيع (DNI)؟ يرجى إعلامنا في قسم التعليقات أدناه.