Dağıtılabilir Net Gelir (DNI) - Tanım, Hesaplama ve Önem

Yayınlanan: 2022-07-18İçindekiler

Dağıtılabilir Net Gelir (DNI) nedir?

Dağıtılabilir Net Gelir (DNI), bir şirketin hissedarlarına dağıtılmaya hazır net geliridir. Bir güvenin tüm giderler, vergiler ve diğer Dağıtılabilir Net Gelir (DNI) kalemleri düşüldükten sonra hak sahiplerine tahsis ettiği gelirdir. DNI, dağıtılabilir nakit akışı veya dağıtılabilir kazançlar olarak da adlandırılabilir. DNI vergilendirilebilir gelirin bir alt kümesidir ve sermaye kazançlarını veya şu anda dağıtılması gerekmeyen diğer kalemleri içermez.

Başka bir deyişle, bir birim sahibi veya lehtar tarafından vergiye tabi olan maksimum tutar Dağıtılabilir Net Gelir olarak adlandırılır. Bu rakam, çifte vergilendirme vakalarının olmamasını sağlamak için sınırlandırılmıştır. Sonuç olarak, DNI'nin üzerindeki herhangi bir miktar vergiden muaftır.

Amerika Birleşik Devletleri'nin vergi kanunu, DNI'yi “herhangi bir şirketin bir anlaşma veya tröst kapsamındaki bir yükümlülüğü nedeniyle halihazırda dağıtılması gereken vergilendirilebilir geliri” olarak tanımlar. Dağıtılabilir net gelir, bir şirketin net gelirinin hissedarlara dağıtılmaya hazır tutarıdır. Bu tutar, şirketin varlık ve yükümlülüklerinin ekonomik değeri dikkate alınarak gelir vergisi açısından belirlenir.

Dağıtılabilir net gelir, genellikle bir şirketin gelir vergisi beyannamesinde rapor edilir. Dağıtılabilir net gelirin maksimum vergilendirilebilir tutarı, şirketin net geliri veya vergiye tabi gelirinden düşük olanıdır. Faiz geliri dağıtılabilir net gelire dahil edilmez.

Dağıtılabilir Net Gelir teriminin anlamı

IRS, dağıtılabilir net geliri, bir yararlanıcıya yapılan dağıtımdan elde edilen ekonomik faydanın bir hesaplaması olarak sınıflandırır. Bir hak sahibine, dağıtım olarak bilinen bir mülk veya gelir güveninden ödeme yapılır. DNI, güven için gelir vergisi giderlerini en aza indirirken, yararlanıcılara sabit bir nakit kaynağı sağlar.

Dağıtılabilir net gelir genellikle hisse başına hesaplanır ve temettüler, hisse geri alımları veya diğer dağıtım şekilleri şeklinde ödenebilir. DNI, tröstlerin gelir elde etme ve yararlanıcılara dağıtım yapma yeteneği hakkında fikir verdiği için, tröstleri değerlendirirken analistler ve yatırımcılar tarafından yakından izlenen önemli bir ölçümdür.

Mülkler ve hibe vermeyen tröstler, bireyler gibi, gelir vergisi beyannamesi vermelidir. İmtiyaz veren -tröstü kuran kişi veya kuruluş- imtiyaz vermeyen bir tröstü finanse etmeye devam eder. Ancak bu tür bir güven, varlıkların kontrolünü güvene bırakan hibe verenden bağımsız olarak çalışır.

Bu tröstlerin geliri, kuruluş veya lehtar düzeyinde vergilendirilir. Vergilendirilen seviye, orijinal miktara mı yoksa mevcut gelire mi dağıtıldığına ve hak sahiplerine dağıtılıp dağıtılmadığına bağlıdır.

Mülklerin ve tröstlerin, gelir üzerinde çifte vergilendirmeyi önlemek için dağıtılabilir net geliri veya dağıtılması gereken tröst geliri toplamını (hangisi daha küçükse) ABD vergi yasasına göre düşürmelerine izin verilir. Bir gelir güveni, geliri yatırımcılara aktarılan bir tutar olarak tanır. Bir emlak güvenine sahip bir yararlanıcıya gönderilecek olan miktardır.

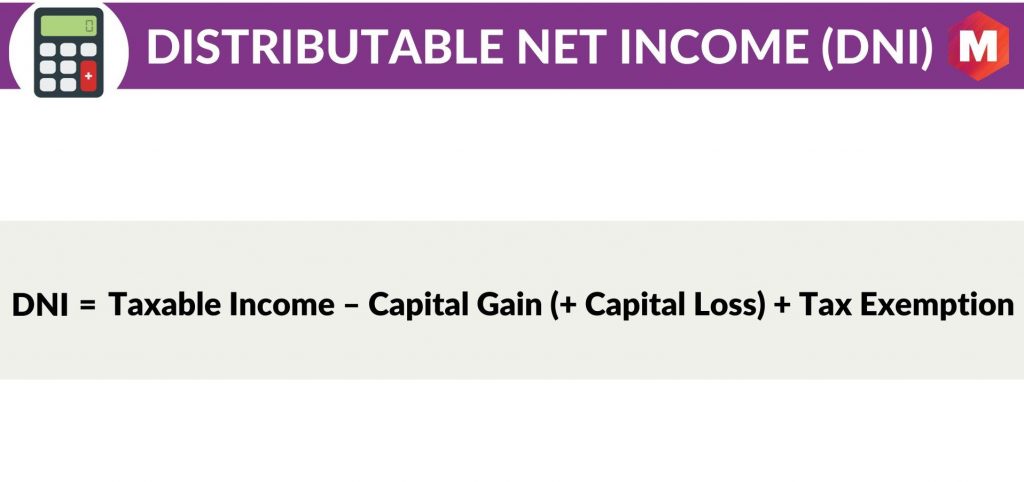

DNI'nin hesaplanması

DNI'nin formülü

Dağıtılabilir Net Gelir (DNI) = Vergilendirilebilir Gelir – Sermaye Kazancı (+ Sermaye Kaybı) + Vergi Muafiyeti

Burada

- Vergilendirilebilir Gelir = Toplam Gelir – Toplam Gider

- Sermaye Kazancı = Yatırımların Satışı – Yatırımların Alış Fiyatı

- Sermaye Kaybı= Yatırımların Satışı – Sermaye Kazancı Dağıtımları

- Vergi Muafiyeti = Vergiye tabi geliri azaltan IRS kodunun izin verdiği herhangi bir kesinti

DNI'yi Hesaplamak Neden Önemlidir?

DNI önemlidir, çünkü bir şirketin yasal olarak hissedarlarına temettü şeklinde dağıtabileceği para miktarını temsil eder. Dağıtılabilir net gelir, geçerli yerel yasaların gerektirebileceği gelir vergileri ve diğer giderler gibi hususlar dikkate alınarak hesaplanır.

DNI pozitif veya negatif olabilir. Olumlu bir DNI, şirketin hissedarlara dağıtılmak üzere dağıtılabilir nakde sahip olduğunu gösterirken, olumsuz bir DNI, şirketin dağıtım yükümlülüklerini karşılamak için yeterli dağıtılabilir nakde sahip olmadığını gösterir.

DNI, bir şirketin gelir elde etme ve hissedarlara dağıtım yapma yeteneği hakkında fikir verdiği için, gelir odaklı yatırımcılar için önemli bir ölçümdür. Dağıtılabilir net gelir genellikle hisse başına hesaplanır ve temettüler, hisse geri alımları veya diğer dağıtım şekilleri şeklinde ödenebilir.

DNI, gelir odaklı yatırımcılar için önemli bir metrik olsa da, DNI'nin operasyonlardan kaynaklanan nakit akışı (CFFO) ile aynı olmadığını hatırlamak önemlidir. CFFO, bir şirketin faaliyet faaliyetlerinden nakit akışı yaratma kabiliyetinin bir ölçüsüdür, DNI ise şirketin hissedarlara dağıtılabilir gelir yaratma kabiliyetinin bir ölçüsüdür.

Dağıtılabilir Net Gelir ve Güven Muhasebesi Geliri

DNI, güven muhasebesi geliri (TAI) ile aynı şey değildir. TAI, bir tröstün giderleri dikkate alındıktan sonra yararlanıcılara dağıtılmaya hazır olan bir tröstün net gelirinin bir ölçüsüdür.

Dağıtılabilir net gelir ise, bir şirketin hissedarlara dağıtılmaya hazır net gelirinin bir ölçüsüdür.

DNI ve TAI arasındaki fark, TUSAŞ'ın güven giderlerini içermesi, DNI'nin ise içermemesidir.

Her iki önlem de önemli olmakla birlikte, TAI genellikle tröstlerdeki yatırımcılarla daha alakalıyken, DNI genellikle şirketlerdeki yatırımcılarla daha alakalıdır.

Tüm şirketlerin dağıtılabilir net gelirlerini açıklamaları gerekmediğini belirtmek önemlidir. Örneğin, GYO'ların DNI'larını açıklamaları zorunlu değildir.

Dağıtılabilir Net Gelir (DNI) ve Net Gelir

DNI net gelirle aynı şey değildir. Net gelir, bir şirketin karlılığının bir ölçüsüdür, DNI ise hissedarlara sunulan dağıtılabilir nakdin bir ölçüsüdür.

Her iki önlem de önemli olmakla birlikte, farklı amaçlara hizmet etmektedir. Net gelir genellikle bir şirketin genel kârlılığıyla ilgilenen yatırımcılarla daha alakalıyken, DNI genellikle dağıtım için mevcut Dağıtılabilir nakitle ilgilenen gelir odaklı yatırımcılarla daha alakalıdır.

Örnek

Örneklemek gerekirse, bir şirketin yıl için aşağıdaki gelir ve giderlere sahip olduğunu varsayalım:

- Toplam gelir: 100 milyon dolar

- Toplam gider: 70 milyon dolar

- Sermaye kazancı: 5 milyon dolar

- Sermaye kayıpları: 2 milyon dolar

- Vergi muafiyeti: 3 milyon dolar

Şirketin dağıtılabilir net geliri aşağıdaki gibi hesaplanacaktır:

Dağıtılabilir net gelir = (Toplam gelir – Toplam giderler) + (Sermaye kazançları – Sermaye kayıpları) + Vergi muafiyeti

Dağıtılabilir net gelir = (100 milyon dolar – 70 milyon dolar) + (5 milyon dolar – 2 milyon dolar) + 3 milyon dolar = 36 milyon dolar

Bu, şirketin hissedarlara dağıtılmak üzere 36 milyon $'lık dağıtılabilir nakde sahip olduğu anlamına gelir.

Artıları

DNI kullanmanın faydalarından bazıları şunlardır:

- Bir şirketin hissedarlarına temettü veya hisse geri alımları şeklinde geri vermek için fazladan nakit olup olmadığını görmek iyi bir ölçümdür.

- Dağıtılabilir net gelir genellikle hisse bazında hesaplanır, bu da farklı sektörlerdeki şirketleri karşılaştırmayı kolaylaştırır.

- DNI, gelir odaklı yatırımcılar için önemli bir ölçümdür.

Eksileri

DNI kullanmanın bazı dezavantajları şunlardır:

- Dağıtılabilir net gelir, faaliyetlerden kaynaklanan nakit akışı (CFFO) ile aynı değildir. CFFO, bir şirketin faaliyet faaliyetlerinden nakit akışı yaratma kabiliyetinin bir ölçüsüdür, DNI ise şirketin hissedarlara dağıtılabilir gelir yaratma kabiliyetinin bir ölçüsüdür.

- Tüm şirketler dağıtılabilir net gelirlerini açıklamak zorunda değildir. Örneğin, GYO'ların DNI'larını açıklamaları zorunlu değildir.

- Dağıtılabilir net gelir, net gelirle aynı değildir. Net gelir, bir şirketin karlılığının bir ölçüsüdür, DNI ise hissedarlara sunulan dağıtılabilir nakdin bir ölçüsüdür.

Çözüm!

Sonuç notunda, Dağıtılabilir Net Gelir'in (DNI), bir şirketin hissedarlara sunulan dağıtılabilir nakitinin GAAP dışı bir mali ölçüsü olduğu açıktır.

Bir şirketin gelir elde etme ve hissedarlara dağıtım yapma yeteneği hakkında fikir verdiği için, gelir odaklı yatırımcılar için önemli bir ölçümdür. DNI, tamamen farklı bir metrik olduğu için Net Gelir veya Operasyonlardan Kaynaklanan Nakit Akışı ile karıştırılmamalıdır.

Dağıtılabilir Net Gelir, hisse başına hesaplanır ve genellikle şirketlerdeki yatırımcılarla daha alakalıyken, Net Gelir ve Faaliyetlerden Kaynaklanan Nakit Akışı genellikle tröstlerdeki yatırımcılarla daha alakalıdır.

Tröstler, Dağıtılabilir Net Gelirlerini açıklamak zorunda değildir, ancak bunu yapmayı seçen şirketler, geçerli tüm SEC düzenlemelerine uygun olduklarından emin olmalıdır.

Şimdi, son olarak, Dağıtılabilir Net Gelir (DNI) hakkında ne düşünüyorsunuz? Lütfen aşağıdaki yorum bölümünde bize bildirin.