Distributable Net Income(DNI)–定義、計算、および重要性

公開: 2022-07-18目次

分配可能純利益(DNI)とは何ですか?

Distributable Net Income(DNI)は、株主に分配できる会社の純利益です。 これは、すべての費用、税金、およびその他の分配可能純収入(DNI)項目を差し引いた後、信託が受益者に割り当てる収入です。 DNIは、分配可能なキャッシュフローまたは分配可能な収益とも呼ばれます。 DNIは課税所得のサブセットであり、現在分配する必要のないキャピタルゲインやその他の項目は含まれていません。

言い換えれば、課税対象となるユニット保有者または受益者が受け取る最大金額は、分配可能純所得と呼ばれます。 この数字は、二重課税の事例がないことを保証するために制限されています。 その結果、DNIを超える金額は非課税になります。

米国の税法では、DNIを「契約または信託に基づく企業の義務のために現在分配する必要のある企業の課税所得」と定義しています。 分配可能純利益は、株主に分配できる会社の純利益の金額です。 この金額は、会社の資産および負債の経済的価値を考慮して、所得税の観点から決定されます。

分配可能な純利益は通常、会社の所得税申告書に報告されます。 分配可能な純所得の最大課税額は、会社の純所得または課税所得のいずれか少ない方です。 受取利息は分配可能純利益に含まれていません。

分配可能純利益という用語の意味

IRSは、分配可能な純利益を、受益者への分配から得られる経済的利益の計算として分類します。 支払いは、分配として知られている不動産または所得信託から受益者に行われます。 DNIは、信託の所得税費用を最小限に抑えながら、受益者に安定した資金源を提供します。

分配可能純利益は、通常、1株当たりで計算され、配当、株式買戻し、またはその他の分配の形で支払うことができます。 DNIは、信託を評価する際にアナリストや投資家が注意深く監視する重要な指標です。これは、信託が収入を生み出し、受益者に分配する能力についての洞察を提供するためです。

個人のように、不動産や非付与者の信託は、所得税申告書を提出しなければなりません。 付与者(信託を確立した個人または団体)は、非付与者の信託に資金を提供し続けます。 しかし、この種の信託は、資産管理を信託に放棄する付与者から独立して機能します。

これらの信託の所得は、事業体または受益者レベルで課税されます。 課税されるレベルは、元の金額に配分されるか、利用可能な収入に配分されるか、および受益者に分配されるかどうかによって異なります。

不動産および信託は、所得に対する二重課税を防止するために、米国の税法の下で、分配可能な純所得または分配する必要のある信託所得の合計のいずれか小さい方を差し引くことが許可されています。 所得信託は、収益を投資家に移転された金額として認識します。 不動産信託の受益者に送金される金額です。

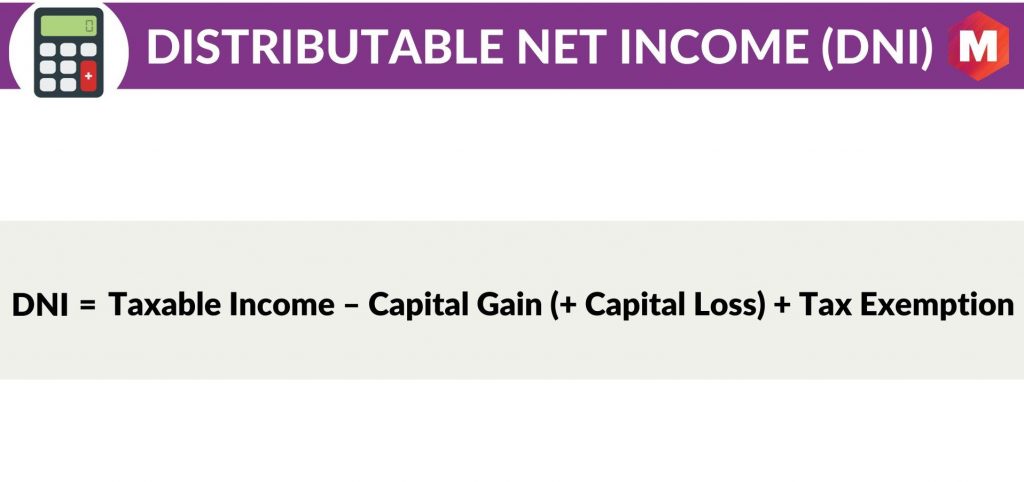

DNIの計算

DNIの公式は次のとおりです。

分配可能純所得(DNI)=課税所得–キャピタルゲイン(+キャピタルロス)+免税

ここ

- 課税所得=総収入–総費用

- キャピタルゲイン=投資の売却–投資の購入価格

- キャピタルロス=投資の売却–キャピタルゲインの分配

- 免税=課税所得を減らすIRSコードによって許可された控除

DNIの計算が重要なのはなぜですか?

DNIは、会社が合法的に株主に配当の形で分配できる金額を表すため、重要です。 分配可能純利益は、適用される現地法で要求される可能性のある法人税およびその他の費用などを考慮して計算されます。

DNIは正または負になります。 正のDNIは、会社が株主に分配可能な分配可能な現金を持っていることを示し、負のDNIは、会社が分配義務をカバーするのに十分な分配可能な現金を持っていないことを示します。

DNIは、企業が収入を生み出し、株主に分配する能力についての洞察を提供するため、収入志向の投資家にとって重要な指標です。 分配可能純利益は、通常、1株当たりで計算され、配当、株式買戻し、またはその他の分配の形で支払うことができます。

DNIは収入志向の投資家にとって重要な指標ですが、DNIは営業活動によるキャッシュフロー(CFFO)と同じではないことを覚えておくことが重要です。 CFFOは、事業活動からキャッシュフローを生み出す企業の能力の尺度であり、DNIは、株主に分配可能な収入を生み出す企業の能力の尺度です。

分配可能純利益および信託会計収入

DNIは、信託会計収入(TAI)と同じではありません。 TAIは、信託の費用を考慮した後、受益者に分配できる信託の純利益の尺度です。

一方、分配可能な純利益は、株主に分配できる会社の純利益の尺度です。

DNIとTAIの違いは、TAIには信託の費用が含まれているのに対し、DNIには含まれていないことです。

両方の対策が重要ですが、TAIは一般的に信託の投資家により関連性があり、DNIは一般的に企業の投資家により関連性があります。

すべての企業が分配可能な純利益を開示する必要があるわけではないことに注意することが重要です。 たとえば、REITはDNIを開示する必要はありません。

分配可能純利益(DNI)対純収入

DNIは純利益と同じではありません。 純利益は企業の収益性の尺度であり、DNIは株主が利用できる分配可能な現金の尺度です。

どちらの方法も重要ですが、目的は異なります。 純利益は一般に、会社の全体的な収益性に関心のある投資家により関連性がありますが、DNIは一般に、分配可能な分配可能現金に関心のある収入志向の投資家により関連性があります。

例

説明のために、会社がその年に次の収入と支出を持っていると仮定しましょう。

- 総収入:1億ドル

- 総経費:7000万ドル

- キャピタルゲイン:500万ドル

- キャピタルロス:200万ドル

- 免税:300万ドル

会社の分配可能な純利益は次のように計算されます。

分配可能な純利益=(総収入–総費用)+(キャピタルゲイン–キャピタルロス)+免税

分配可能な純利益=(1億ドル– 7000万ドル)+(500万ドル– 200万ドル)+300万ドル=3600万ドル

これは、会社が3600万ドルの株主への分配に利用できる分配可能な現金を持っていることを意味します。

長所

DNIを使用する利点のいくつかは次のとおりです。

- 会社が配当や株式買戻しの形で株主に還元するために利用できる追加の現金を持っているかどうかを確認することは良い指標です。

- 分配可能な純利益は通常、1株当たりで計算されるため、さまざまなセクターの企業を簡単に比較できます。

- DNIは、収入志向の投資家にとって重要な指標です。

短所

DNIを使用することの欠点のいくつかは次のとおりです。

- 分配可能な純利益は、営業活動によるキャッシュフロー(CFFO)と同じではありません。 CFFOは、事業活動からキャッシュフローを生み出す企業の能力の尺度であり、DNIは、株主に分配可能な収入を生み出す企業の能力の尺度です。

- すべての企業が分配可能な純利益を開示する必要があるわけではありません。 たとえば、REITはDNIを開示する必要はありません。

- 分配可能な純利益は純利益と同じではありません。 純利益は企業の収益性の尺度であり、DNIは株主が利用できる分配可能な現金の尺度です。

結論!

結論として、分配可能純利益(DNI)は、株主が利用できる企業の分配可能現金の非GAAP財務指標であることは明らかです。

これは、企業が収入を生み出し、株主に分配する能力についての洞察を提供するため、収入志向の投資家にとって重要な指標です。 DNIは、まったく異なる指標であるため、純利益または営業活動によるキャッシュフローと混同しないでください。

分配可能純利益は1株当たりベースで計算され、一般的に企業の投資家により関連性がありますが、純利益および営業活動によるキャッシュフローは一般的に信託の投資家により関連性があります。

信託は分配可能純利益を開示する必要はありませんが、開示することを選択した企業は、適用されるすべてのSEC規制に準拠していることを確認する必要があります。

さて、最後に、分配可能純利益(DNI)についてどう思いますか? 下記のコメント欄でお知らせください。