Lucro Líquido Distribuível (DNI) – Definição, Cálculo e Importância

Publicados: 2022-07-18Índice

O que é Lucro Líquido Distribuível (DNI)?

Lucro Líquido Distribuível (DNI) é o lucro líquido de uma empresa que está disponível para distribuição aos seus acionistas. É a renda que um fideicomisso aloca a seus beneficiários após deduzir todas as despesas, impostos e outros itens de Renda Líquida Distribuível (DNI). O DNI também pode ser chamado de fluxo de caixa distribuível ou lucro distribuível. O DNI é um subconjunto do lucro tributável e não inclui ganhos de capital ou outros itens que não precisam ser distribuídos atualmente.

Em outras palavras, o valor máximo recebido por um cotista ou beneficiário que é tributável é chamado de Lucro Líquido Distribuível. Este valor foi limitado para garantir que não haja casos de dupla tributação. Como resultado, qualquer valor acima do DNI é isento de impostos.

O código tributário dos Estados Unidos define DNI como “a renda tributável de qualquer corporação que deva ser distribuída atualmente em razão de uma obrigação de tal corporação sob um contrato ou fideicomisso. O lucro líquido distribuível é o valor do lucro líquido de uma empresa que está disponível para distribuição aos acionistas. Este montante é determinado na óptica do imposto sobre o rendimento, tendo em conta o valor económico dos activos e passivos da empresa.

O lucro líquido distribuível normalmente é relatado na declaração de imposto de renda de uma empresa. O valor máximo tributável do lucro líquido distribuível é o menor entre o lucro líquido da empresa ou seu lucro tributável. A receita de juros não está incluída no lucro líquido distribuível.

Significado do termo Lucro Líquido Distribuível

O IRS classifica o rendimento líquido distribuível como cálculo do benefício económico derivado de uma distribuição a um beneficiário. O pagamento é feito a um beneficiário de uma propriedade ou de um fundo de renda, conhecido como distribuição. O DNI fornece aos beneficiários uma fonte estável de dinheiro, minimizando as despesas de imposto de renda para o fundo.

O lucro líquido distribuível é geralmente calculado por ação e pode ser pago na forma de dividendos, recompra de ações ou outras formas de distribuição. O DNI é uma métrica importante que é observada de perto por analistas e investidores ao avaliar os fundos, pois fornece informações sobre a capacidade do fundo de gerar renda e fazer distribuições aos beneficiários.

Espólios e fundos não concedentes, como indivíduos, devem apresentar declarações de imposto de renda. O concedente – a pessoa ou entidade que estabeleceu o fideicomisso – continua a financiar um fideicomisso não concedente. Mas esse tipo de fideicomisso opera independentemente do concedente, que cede o controle de ativos ao fideicomisso.

A renda desses fundos é tributada no nível da entidade ou do beneficiário. O nível tributado depende se é rateado ao valor original ou à renda disponível e se é distribuído aos beneficiários.

Espólios e trusts podem deduzir o lucro líquido distribuível ou a soma do lucro do trust que deve ser distribuído – o que for menor – de acordo com o código tributário dos EUA, a fim de evitar a dupla tributação sobre a renda. Um trust de renda reconhece a receita como um valor transferido aos investidores. É o valor que será enviado a um beneficiário com um fundo imobiliário.

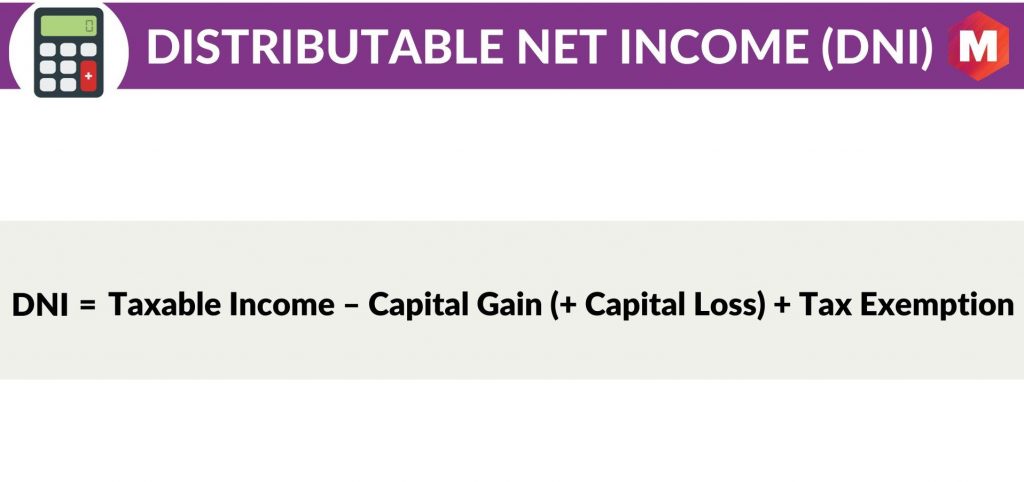

Cálculo do DNI

A fórmula do DNI é

Lucro Líquido Distribuível (DNI) = Lucro Tributável – Ganho de Capital (+ Perda de Capital) + Isenção Fiscal

Aqui

- Lucro Tributável = Receita Total - Despesas Totais

- Ganho de Capital = Venda de Investimentos – Preço de Compra de Investimentos

- Perda de Capital = Venda de Investimentos – Distribuições de Ganhos de Capital

- Isenção Fiscal= Qualquer dedução permitida pelo código do IRS que reduza o rendimento tributável

Por que calcular o DNI é importante?

O DNI é importante porque representa a quantidade de dinheiro que uma empresa pode distribuir legalmente aos acionistas na forma de dividendos. O lucro líquido distribuível é calculado após levar em consideração itens como impostos sobre a renda e outras despesas que podem ser exigidas pela legislação local aplicável.

O DNI pode ser positivo ou negativo. Um DNI positivo indica que a empresa possui caixa distribuível disponível para distribuição aos acionistas, enquanto um DNI negativo indica que a empresa não possui caixa distribuível suficiente para cobrir suas obrigações de distribuição.

O DNI é uma métrica importante para investidores orientados a renda, pois fornece informações sobre a capacidade de uma empresa gerar receita e fazer distribuições aos acionistas. O lucro líquido distribuível é geralmente calculado por ação e pode ser pago na forma de dividendos, recompra de ações ou outras formas de distribuição.

Embora o DNI seja uma métrica fundamental para investidores orientados a renda, é importante lembrar que DNI não é o mesmo que fluxo de caixa das operações (CFFO). O CFFO é uma medida da capacidade da empresa de gerar fluxo de caixa de suas atividades operacionais, enquanto o DNI é uma medida da capacidade da empresa de gerar renda que é distribuível aos acionistas.

Lucro Líquido Distribuível e Lucro Contábil Fiduciário

DNI não é o mesmo que receita contábil de confiança (TAI). TAI é uma medida do lucro líquido de um fideicomisso que está disponível para distribuição aos beneficiários, após levar em conta quaisquer despesas do fideicomisso.

O lucro líquido distribuível, por outro lado, é uma medida do lucro líquido de uma empresa que está disponível para distribuição aos acionistas.

A diferença entre o DNI e o TAI é que o TAI inclui despesas do trust, enquanto o DNI não.

Embora ambas as medidas sejam importantes, o TAI geralmente é mais relevante para investidores em fundos, enquanto o DNI geralmente é mais relevante para investidores em empresas.

É importante notar que nem todas as empresas são obrigadas a divulgar seu lucro líquido distribuível. Por exemplo, os REITs não são obrigados a divulgar seu DNI.

Lucro Líquido Distribuível (DNI) vs. Lucro Líquido

DNI não é o mesmo que lucro líquido. O lucro líquido é uma medida da lucratividade de uma empresa, enquanto o DNI é uma medida do caixa distribuível disponível aos acionistas.

Embora ambas as medidas sejam importantes, elas servem a propósitos diferentes. O lucro líquido é geralmente mais relevante para investidores interessados na lucratividade geral de uma empresa, enquanto o DNI geralmente é mais relevante para investidores orientados a renda interessados no caixa Distribuível disponível para distribuição.

Exemplo

Para ilustrar, vamos supor que uma empresa tenha as seguintes receitas e despesas para o ano:

- Receita total: US$ 100 milhões

- Despesas totais: US$ 70 milhões

- Ganhos de capital: US$ 5 milhões

- Perdas de capital: US$ 2 milhões

- Isenção de impostos: US$ 3 milhões

O lucro líquido distribuível da empresa seria calculado da seguinte forma:

Lucro líquido distribuível = (Receita total – Despesas totais) + (Ganhos de capital – Perdas de capital) + isenção de impostos

Lucro líquido distribuível = (US$ 100 milhões – US$ 70 milhões) + (US$ 5 milhões – US$ 2 milhões) + US$ 3 milhões = US$ 36 milhões

Isso significa que a empresa tem caixa disponível para distribuição aos acionistas de US$ 36 milhões.

Prós

Alguns dos benefícios de usar o DNI são

- É uma boa métrica para ver se uma empresa tem dinheiro extra disponível para devolver aos acionistas na forma de dividendos ou recompra de ações.

- O lucro líquido distribuível geralmente é calculado por ação, o que facilita a comparação de empresas em diferentes setores.

- O DNI é uma métrica importante para investidores orientados a renda.

Contras

Algumas das desvantagens de usar o DNI são

- O lucro líquido distribuível não é o mesmo que o fluxo de caixa das operações (CFFO). O CFFO é uma medida da capacidade da empresa de gerar fluxo de caixa de suas atividades operacionais, enquanto o DNI é uma medida da capacidade da empresa de gerar renda que é distribuível aos acionistas.

- Nem todas as empresas são obrigadas a divulgar seu lucro líquido distribuível. Por exemplo, os REITs não são obrigados a divulgar seu DNI.

- O lucro líquido distribuível não é o mesmo que o lucro líquido. O lucro líquido é uma medida da lucratividade de uma empresa, enquanto o DNI é uma medida do caixa distribuível disponível aos acionistas.

Conclusão!

Na nota final, fica claro que o Lucro Líquido Distribuível (DNI) é uma medida financeira não GAAP do caixa distribuível de uma empresa disponível para os acionistas.

É uma métrica importante para investidores orientados para a renda, pois fornece informações sobre a capacidade de uma empresa de gerar receita e fazer distribuições aos acionistas. O DNI não deve ser confundido com Lucro Líquido ou Fluxo de Caixa Operacional, pois é uma métrica completamente diferente.

O Lucro Líquido Distribuível é calculado por ação e geralmente é mais relevante para investidores em empresas, enquanto o Lucro Líquido e o Fluxo de Caixa das Operações são geralmente mais relevantes para investidores em fundos.

Os fundos não precisam divulgar seu Lucro Líquido Distribuível, mas as empresas que optam por fazê-lo devem certificar-se de que estão em conformidade com todos os regulamentos aplicáveis da SEC.

Agora, no final, o que você pensa sobre o Lucro Líquido Distribuível (DNI)? Por favor, deixe-nos saber na seção de comentários abaixo.