可分配净收入 (DNI) – 定义、计算和重要性

已发表: 2022-07-18目录

什么是可分配净收入 (DNI)?

可分配净收入(DNI)是公司可分配给股东的净收入。 这是信托在扣除所有费用、税收和其他可分配净收入 (DNI) 项目后分配给其受益人的收入。 DNI 也可以称为可分配现金流或可分配收益。 DNI 是应税收入的子集,不包括资本收益或其他目前不需要分配的项目。

换句话说,单位持有人或受益人收到的应税最高金额称为可分配净收入。 这个数字是有限的,以确保没有双重征税的情况。 因此,任何高于 DNI 的金额都是免税的。

美国税法将 DNI 定义为“由于该公司在协议或信托下的义务而目前需要分配的任何公司的应税收入。 可分配净收入是公司可分配给股东的净收入金额。 该金额是从所得税的角度确定的,并考虑了公司资产和负债的经济价值。

可分配净收入通常在公司的所得税申报表中报告。 可分配净利润的最高应纳税额为公司的净利润或应纳税所得额中的较低者。 利息收入不包括在可分配净收入中。

可分配净收入一词的含义

美国国税局将可分配净收入分类为从分配给受益人的经济利益的计算。 从遗产或收入信托中向受益人支付款项,这称为分配。 DNI 为受益人提供稳定的现金来源,同时最大限度地减少信托的所得税费用。

可分配净收入通常以每股为基础计算,可以以股息、股票回购或其他形式的分配形式支付。 DNI 是分析师和投资者在评估信托时密切关注的关键指标,因为它提供了对信托产生收入和向受益人进行分配的能力的洞察。

与个人一样,遗产和非授予人信托必须提交所得税申报表。 设保人——建立信托的个人或实体——继续为非设保人信托提供资金。 但这种信托独立于设保人运作,设保人将资产控制权交给信托。

这些信托的收入在实体或受益人层面征税。 征税的水平取决于它是分配给原始金额还是分配给可用收入,以及是否分配给受益人。

根据美国税法,遗产和信托可以扣除可分配的净收入或需要分配的信托收入的总和(以较小者为准),以防止对收入进行双重征税。 收入信托将收入确认为转移给投资者的金额。 这是将发送给遗产信托受益人的金额。

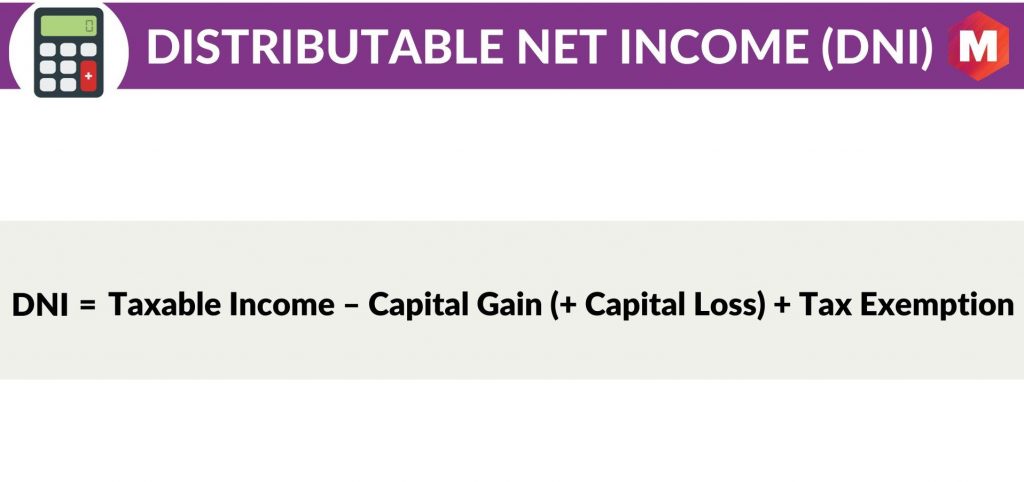

DNI 的计算

DNI 的公式为

可分配净收入 (DNI) = 应税收入 - 资本收益(+ 资本损失)+ 免税

这里

- 应纳税所得额 = 总收入 - 总费用

- 资本收益 = 出售投资 - 投资购买价格

- 资本损失=出售投资 - 资本收益分配

- 免税=美国国税局代码允许的任何减少应税收入的扣除

为什么计算 DNI 很重要?

DNI 很重要,因为它代表了公司可以以股息形式合法分配给股东的金额。 可分配净收入是在考虑所得税和适用当地法律可能要求的其他费用后计算的。

DNI 可以是正数或负数。 正的 DNI 表明公司有可分配给股东的可分配现金,而负的 DNI 表明公司没有足够的可分配现金来支付其分配义务。

DNI 是收入导向型投资者的一个重要指标,因为它提供了对公司产生收入和向股东进行分配的能力的洞察。 可分配净收入通常以每股为基础计算,可以以股息、股票回购或其他形式的分配形式支付。

虽然 DNI 是收入导向型投资者的关键指标,但重要的是要记住,DNI 与运营现金流 (CFFO) 不同。 CFFO 衡量公司从其经营活动中产生现金流的能力,而 DNI 衡量公司产生可分配给股东的收入的能力。

可分配净收入和信托会计收入

DNI 与信托会计收入 (TAI) 不同。 TAI 是在考虑到信托的任何费用后,可用于分配给受益人的信托净收入的衡量标准。

另一方面,可分配净收入是衡量公司可分配给股东的净收入。

DNI 和 TAI 之间的区别在于,TAI 包括信托费用,而 DNI 不包括。

虽然这两个指标都很重要,但 TAI 通常与信托投资者更相关,而 DNI 通常与公司投资者更相关。

值得注意的是,并非所有公司都必须披露其可分配净收入。 例如,房地产投资信托基金不需要披露其 DNI。

可分配净收入 (DNI) 与净收入

DNI 与净收入不同。 净收入是衡量公司盈利能力的指标,而 DNI 是衡量股东可获得的可分配现金的指标。

虽然这两种措施都很重要,但它们的用途不同。 净收入通常与对公司整体盈利能力感兴趣的投资者更相关,而 DNI 通常与对可分配现金感兴趣的收入导向型投资者更相关。

例子

为了说明,我们假设一家公司当年的收入和支出如下:

- 总收入:1亿美元

- 总费用:7000万美元

- 资本收益:500万美元

- 资本损失:200 万美元

- 免税:300万美元

公司的可分配净利润计算如下:

可分配净收入=(总收入-总支出)+(资本收益-资本损失)+免税

可分配净收入 = (1 亿美元 - 7000 万美元) + (500 万美元 - 200 万美元) + 300 万美元 = 3600 万美元

这意味着该公司有 3600 万美元可分配给股东的可分配现金。

优点

使用 DNI 的一些好处是

- 这是一个很好的衡量标准,看看一家公司是否有额外的现金可以以股息或股票回购的形式回馈股东。

- 可分配净收入通常以每股为基础计算,这使得比较不同行业的公司变得容易。

- DNI 是收入导向型投资者的重要指标。

缺点

使用 DNI 的一些缺点是

- 可分配净收入与运营现金流量 (CFFO) 不同。 CFFO 衡量公司从其经营活动中产生现金流的能力,而 DNI 衡量公司产生可分配给股东的收入的能力。

- 并非所有公司都必须披露其可分配净收入。 例如,房地产投资信托基金不需要披露其 DNI。

- 可分配净收入与净收入不同。 净收入是衡量公司盈利能力的指标,而 DNI 是衡量股东可获得的可分配现金的指标。

结论!

在结束语中,可分配净收入 (DNI) 显然是衡量公司可分配给股东的可分配现金的非 GAAP 财务指标。

对于以收入为导向的投资者来说,这是一个重要的衡量标准,因为它可以洞察公司创造收入和向股东进行分配的能力。 DNI 不应与净收入或运营现金流混淆,因为它完全是一个不同的指标。

可分配净收入按每股计算,通常与公司投资者更相关,而净收入和运营现金流通常与信托投资者更相关。

信托不必披露其可分配净收入,但选择这样做的公司必须确保他们遵守所有适用的 SEC 法规。

现在,最后,您对可分配净收入 (DNI) 有何看法? 请在下面的评论部分告诉我们。