Dochód netto do podziału (DNI) – definicja, obliczenia i znaczenie

Opublikowany: 2022-07-18Spis treści

Co to jest dochód netto do podziału (DNI)?

Dochód netto do podziału (DNI) to dochód netto firmy, który jest dostępny do podziału wśród akcjonariuszy. Jest to dochód, który fundusz powierniczy przydziela swoim beneficjentom po odliczeniu wszystkich wydatków, podatków i innych pozycji dochodu netto do podziału (DNI). DNI może być również określany jako przepływy pieniężne podlegające podziałowi lub zarobki podlegające podziałowi. DNI jest podzbiorem dochodu podlegającego opodatkowaniu i nie obejmuje zysków kapitałowych ani innych pozycji, które nie są obecnie wymagane do podziału.

Innymi słowy, maksymalna kwota otrzymana przez posiadacza jednostki lub beneficjenta, która podlega opodatkowaniu, nazywa się dochodem netto do podziału. Liczba ta została ograniczona, aby uniknąć przypadków podwójnego opodatkowania. W rezultacie każda kwota powyżej DNI jest wolna od podatku.

Kodeks podatkowy Stanów Zjednoczonych definiuje DNI jako „dochód podlegający opodatkowaniu każdej korporacji, który jest obecnie zobowiązany do podziału z powodu zobowiązania takiej korporacji na podstawie umowy lub trustu. Dochód netto do podziału to kwota dochodu netto firmy, która jest dostępna do podziału wśród akcjonariuszy. Kwota ta jest ustalana z punktu widzenia podatku dochodowego z uwzględnieniem wartości ekonomicznej aktywów i pasywów spółki.

Dochód netto do podziału jest zwykle zgłaszany w zeznaniu podatkowym firmy. Maksymalna kwota podlegająca opodatkowaniu dochodu netto do podziału jest mniejsza od dochodu netto spółki lub jego dochodu podlegającego opodatkowaniu. Dochód z tytułu odsetek nie jest uwzględniony w zysku netto do podziału.

Znaczenie terminu Dochód netto do podziału

IRS klasyfikuje podlegający podziałowi dochód netto jako kalkulację korzyści ekonomicznej wynikającej z wypłaty na rzecz beneficjenta. Płatność jest dokonywana na rzecz beneficjenta z majątku lub funduszu powierniczego dochodu, który jest znany jako dystrybucja. DNI zapewnia beneficjentom stałe źródło gotówki, jednocześnie minimalizując wydatki na podatek dochodowy dla trustu.

Dochód netto do podziału jest zazwyczaj obliczany na akcję i może być wypłacany w formie dywidend, odkupu akcji lub innych form wypłaty. DNI jest kluczowym wskaźnikiem, który jest uważnie obserwowany przez analityków i inwestorów podczas oceny trustów, ponieważ zapewnia wgląd w zdolność trustu do generowania dochodu i dokonywania wypłat na rzecz beneficjentów.

Majątek i fundusze powiernicze, które nie są koncesjonariuszami, podobnie jak osoby fizyczne, muszą składać zeznania podatkowe. Grantodawca — osoba lub podmiot, który ustanowił fundusz powierniczy — kontynuuje finansowanie funduszu powierniczego innego niż grantodawcy. Ale ten rodzaj trustu działa niezależnie od dawcy, który zrzeka się kontroli nad aktywami na rzecz trustu.

Dochód tych trustów jest opodatkowany na poziomie podmiotu lub beneficjenta. Wysokość opodatkowania zależy od tego, czy jest on przypisywany do pierwotnej kwoty, czy do dostępnego dochodu, oraz czy jest rozdzielany na beneficjentów.

Estates i trusty mogą odliczać podlegający podziałowi dochód netto lub sumę dochodu z trustu wymaganego do podziału – w zależności od tego, która wartość jest mniejsza – zgodnie z amerykańskim kodeksem podatkowym, aby zapobiec podwójnemu opodatkowaniu dochodu. Trust dochodowy rozpoznaje przychody jako kwotę przekazaną inwestorom. Jest to kwota, która zostanie wysłana beneficjentowi z funduszem powierniczym.

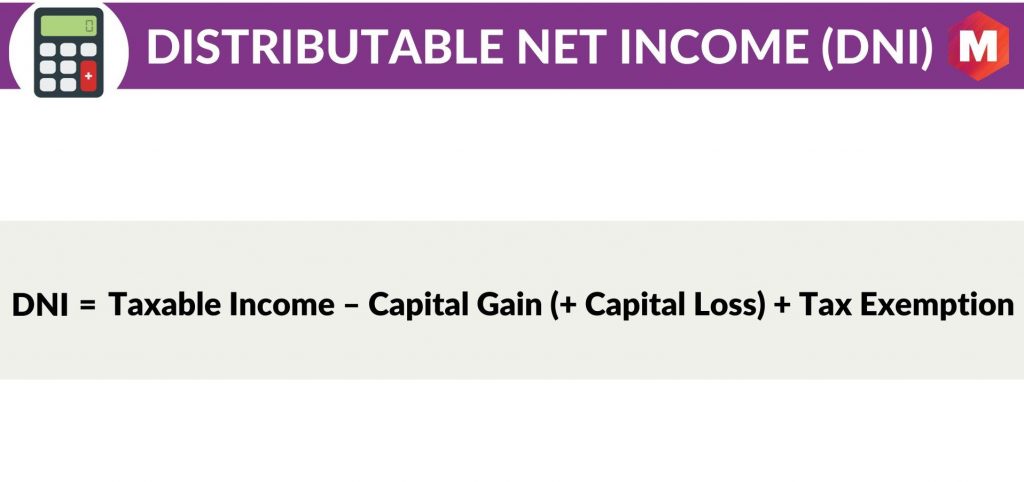

Obliczanie DNI

Formuła DNI to

Dochód netto do podziału (DNI) = dochód podlegający opodatkowaniu – zysk kapitałowy (+ strata kapitałowa) + zwolnienie z podatku

Tutaj

- Dochód podlegający opodatkowaniu = Całkowity dochód – Całkowite wydatki

- Zysk kapitałowy = sprzedaż inwestycji – cena zakupu inwestycji

- Strata kapitałowa = sprzedaż inwestycji – dystrybucja zysków kapitałowych

- Zwolnienie z podatku = Wszelkie odliczenia dozwolone przez kod IRS, które zmniejszają dochód podlegający opodatkowaniu

Dlaczego obliczanie DNI jest ważne?

DNI jest ważne, ponieważ reprezentuje kwotę pieniędzy, którą firma może legalnie wypłacić akcjonariuszom w formie dywidend. Dochód netto do podziału jest obliczany po uwzględnieniu takich rzeczy, jak podatek dochodowy i inne wydatki, które mogą być wymagane przez obowiązujące prawo lokalne.

DNI może być dodatnie lub ujemne. Dodatni DNI wskazuje, że firma posiada środki pieniężne przeznaczone do podziału dla akcjonariuszy, podczas gdy ujemny DNI wskazuje, że firma nie posiada wystarczającej ilości środków pieniężnych do dystrybucji, aby pokryć swoje zobowiązania dystrybucyjne.

DNI jest ważnym wskaźnikiem dla inwestorów zorientowanych na dochód, ponieważ zapewnia wgląd w zdolność firmy do generowania dochodu i dokonywania wypłat dla akcjonariuszy. Dochód netto do podziału jest zazwyczaj obliczany na akcję i może być wypłacany w formie dywidend, odkupu akcji lub innych form wypłaty.

Chociaż DNI jest kluczowym wskaźnikiem dla inwestorów zorientowanych na dochód, należy pamiętać, że DNI to nie to samo, co przepływy pieniężne z operacji (CFFO). CFFO jest miarą zdolności firmy do generowania przepływów pieniężnych z działalności operacyjnej, podczas gdy DNI jest miarą zdolności firmy do generowania dochodu, który jest przeznaczony do podziału między akcjonariuszy.

Dochód netto do podziału i dochód z rachunkowości powierniczej

DNI to nie to samo, co dochód z rachunkowości powierniczej (TAI). TAI jest miarą dochodu netto trustu, który jest dostępny do dystrybucji wśród beneficjentów, po uwzględnieniu wszelkich wydatków trustu.

Z drugiej strony dochód netto do podziału jest miarą dochodu netto firmy, który jest dostępny do podziału wśród akcjonariuszy.

Różnica między DNI a TAI polega na tym, że TAI obejmuje koszty trustu, podczas gdy DNI nie.

Chociaż oba środki są ważne, TAI jest ogólnie bardziej odpowiednie dla inwestorów w trusty, podczas gdy DNI jest ogólnie bardziej odpowiednie dla inwestorów w spółki.

Należy zauważyć, że nie wszystkie firmy muszą ujawniać swój dochód netto do podziału. Na przykład REIT nie mają obowiązku ujawniania swojego DNI.

Dochód netto do podziału (DNI) a dochód netto

DNI to nie to samo co dochód netto. Dochód netto jest miarą rentowności firmy, podczas gdy DNI jest miarą dostępnej dla akcjonariuszy gotówki do podziału.

Chociaż oba środki są ważne, służą różnym celom. Dochód netto jest generalnie bardziej odpowiedni dla inwestorów zainteresowanych ogólną rentownością firmy, podczas gdy DNI jest generalnie bardziej odpowiedni dla inwestorów zorientowanych na dochód zainteresowanych Gotówką do Dystrybucji dostępną do dystrybucji.

Przykład

Aby to zilustrować, załóżmy, że firma ma następujące przychody i wydatki za rok:

- Całkowity dochód: 100 milionów dolarów

- Całkowite wydatki: 70 milionów dolarów

- Zyski kapitałowe: 5 mln USD

- Straty kapitałowe: 2 miliony dolarów

- Zwolnienie z podatku: 3 mln USD

Dochód netto firmy do podziału zostałby obliczony w następujący sposób:

Dochód netto do podziału = (całkowite przychody – całkowite koszty) + (zyski kapitałowe – straty kapitałowe) + zwolnienie z podatku

Dochód netto do podziału = (100 mln USD – 70 mln USD) + (5 mln USD – 2 mln USD) + 3 mln USD = 36 mln USD

Oznacza to, że firma dysponuje gotówką do podziału dla akcjonariuszy w wysokości 36 milionów dolarów.

Plusy

Niektóre korzyści z używania DNI to:

- Dobrym miernikiem jest sprawdzenie, czy firma ma dodatkową gotówkę, którą można oddać akcjonariuszom w postaci dywidend lub wykupu akcji.

- Dochód netto do podziału jest zazwyczaj obliczany na akcję, co ułatwia porównywanie firm z różnych sektorów.

- DNI jest ważnym wskaźnikiem dla inwestorów zorientowanych na dochód.

Cons

Niektóre wady korzystania z DNI to:

- Dochód netto do podziału to nie to samo, co przepływy pieniężne z działalności operacyjnej (CFFO). CFFO jest miarą zdolności firmy do generowania przepływów pieniężnych z działalności operacyjnej, podczas gdy DNI jest miarą zdolności firmy do generowania dochodu, który jest przeznaczony do podziału między akcjonariuszy.

- Nie wszystkie firmy muszą ujawniać swój dochód netto do podziału. Na przykład REIT nie mają obowiązku ujawniania swojego DNI.

- Dochód netto do podziału to nie to samo, co dochód netto. Dochód netto jest miarą rentowności firmy, podczas gdy DNI jest miarą dostępnej dla akcjonariuszy gotówki do podziału.

Wniosek!

Podsumowując, jasne jest, że dochód do podziału netto (DNI) jest nie GAAP miernikiem finansowym środków pieniężnych do podziału dostępnych dla akcjonariuszy.

Jest to ważny wskaźnik dla inwestorów zorientowanych na dochód, ponieważ zapewnia wgląd w zdolność firmy do generowania dochodu i dokonywania wypłat dla akcjonariuszy. DNI nie należy mylić z dochodem netto lub przepływami pieniężnymi z operacji, ponieważ jest to zupełnie inna metryka.

Dochód netto do podziału jest obliczany w przeliczeniu na akcję i jest ogólnie bardziej odpowiedni dla inwestorów w spółkach, podczas gdy dochód netto i przepływy pieniężne z działalności operacyjnej są ogólnie bardziej odpowiednie dla inwestorów w funduszach powierniczych.

Trusty nie muszą ujawniać swojego Dystrybucyjnego Dochodu Netto, ale firmy, które się na to zdecydują, muszą upewnić się, że postępują zgodnie ze wszystkimi obowiązującymi przepisami SEC.

A teraz, w końcu, co myślisz o Dochodach netto do Dystrybucji (DNI)? Daj nam znać w sekcji komentarzy poniżej.