Ausschüttungsfähiges Nettoeinkommen (DNI) – Definition, Berechnung und Bedeutung

Veröffentlicht: 2022-07-18Inhaltsverzeichnis

Was ist ausschüttungsfähiges Nettoeinkommen (DNI)?

Das ausschüttungsfähige Nettoeinkommen (DNI) ist das Nettoeinkommen eines Unternehmens, das zur Ausschüttung an seine Anteilseigner zur Verfügung steht. Es handelt sich um das Einkommen, das ein Trust seinen Begünstigten zuweist, nach Abzug aller Ausgaben, Steuern und anderer Posten des ausschüttbaren Nettoeinkommens (DNI). DNI kann auch als ausschüttungsfähiger Cashflow oder ausschüttungsfähiges Ergebnis bezeichnet werden. DNI ist eine Teilmenge des steuerpflichtigen Einkommens und beinhaltet keine Kapitalgewinne oder andere Posten, die derzeit nicht ausgeschüttet werden müssen.

Mit anderen Worten, der von einem Anteilinhaber oder Begünstigten steuerpflichtige Höchstbetrag wird als ausschüttungsfähiges Nettoeinkommen bezeichnet. Diese Zahl wurde begrenzt, um sicherzustellen, dass es keine Fälle von Doppelbesteuerung gibt. Daher ist jeder Betrag über dem DNI steuerfrei.

Das Steuergesetzbuch der Vereinigten Staaten definiert DNI als „das steuerpflichtige Einkommen einer Körperschaft, das derzeit aufgrund einer Verpflichtung einer solchen Körperschaft im Rahmen einer Vereinbarung oder eines Trusts ausgeschüttet werden muss. Der ausschüttungsfähige Reingewinn ist der Betrag des Reingewinns eines Unternehmens, der zur Ausschüttung an die Anteilseigner zur Verfügung steht. Dieser Betrag wird aus ertragsteuerlicher Sicht unter Berücksichtigung des wirtschaftlichen Wertes der Vermögenswerte und Verbindlichkeiten des Unternehmens ermittelt.

Das ausschüttungsfähige Nettoeinkommen wird normalerweise in der Einkommensteuererklärung eines Unternehmens ausgewiesen. Der maximale steuerpflichtige Betrag des ausschüttungsfähigen Nettoeinkommens ist der niedrigere der beiden Beträge aus Nettoeinkommen oder steuerpflichtigem Einkommen der Gesellschaft. Zinserträge sind nicht im ausschüttungsfähigen Reinertrag enthalten.

Bedeutung des Begriffs ausschüttungsfähiges Nettoeinkommen

Der IRS klassifiziert das ausschüttungsfähige Nettoeinkommen als eine Berechnung des wirtschaftlichen Nutzens, der aus einer Ausschüttung an einen Begünstigten stammt. Die Zahlung erfolgt an einen Begünstigten aus einem Nachlass oder einem Income Trust, was als Ausschüttung bezeichnet wird. DNI bietet den Begünstigten eine stetige Geldquelle und minimiert gleichzeitig die Einkommensteueraufwendungen für den Trust.

Der ausschüttungsfähige Nettoertrag wird im Allgemeinen pro Aktie berechnet und kann in Form von Dividenden, Aktienrückkäufen oder anderen Ausschüttungsformen ausgezahlt werden. DNI ist eine Schlüsselkennzahl, die von Analysten und Investoren bei der Bewertung von Trusts genau beobachtet wird, da sie einen Einblick in die Fähigkeit des Trusts gibt, Erträge zu generieren und Ausschüttungen an die Begünstigten vorzunehmen.

Estates und Non-Grantor Trusts müssen wie Einzelpersonen Einkommensteuererklärungen einreichen. Der Grantor – die natürliche oder juristische Person, die den Trust gegründet hat – finanziert weiterhin einen Trust ohne Grantor. Diese Art von Trust funktioniert jedoch unabhängig vom Grantor, der die Kontrolle über das Vermögen an den Trust abtritt.

Das Einkommen dieser Trusts wird auf der Ebene des Unternehmens oder des Begünstigten besteuert. Die Höhe der Besteuerung hängt davon ab, ob sie auf den ursprünglichen Betrag oder auf das verfügbare Einkommen umgelegt und an die Begünstigten ausgeschüttet wird.

Estates und Trusts dürfen nach dem US-Steuerrecht den ausschüttungsfähigen Nettoertrag oder die Summe der ausschüttungspflichtigen Treuhanderträge – je nachdem, welcher Betrag geringer ist – abziehen, um eine Doppelbesteuerung des Einkommens zu vermeiden. Ein Income Trust erkennt Einnahmen als einen Betrag an, der an Investoren überwiesen wird. Es ist der Betrag, der an einen Begünstigten mit einem Estate Trust gesendet wird.

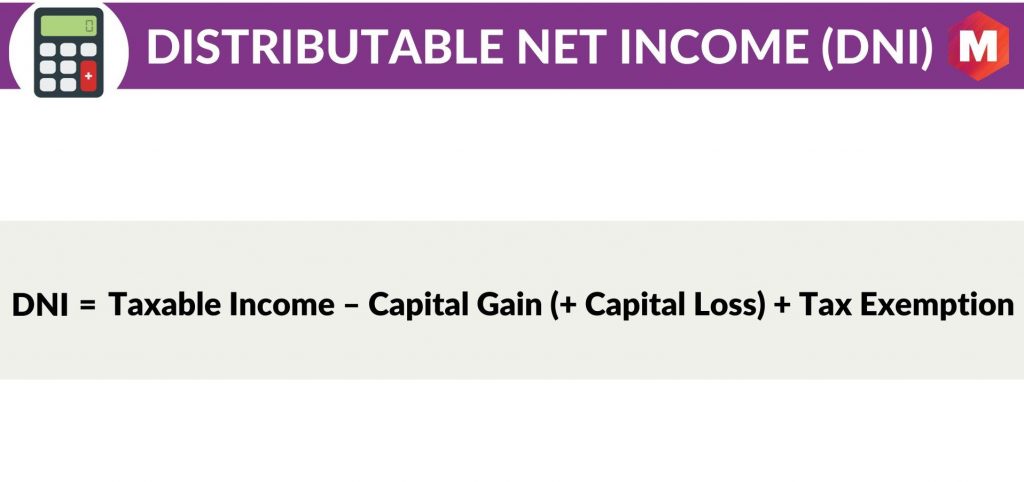

Berechnung des DNI

Die Formel von DNI lautet

Ausschüttungsfähiges Nettoeinkommen (DNI) = steuerpflichtiges Einkommen – Kapitalgewinn (+ Kapitalverlust) + Steuerbefreiung

Hier

- Steuerpflichtiges Einkommen = Gesamteinnahmen – Gesamtausgaben

- Kapitalgewinn = Verkauf von Anlagen – Kaufpreis von Anlagen

- Kapitalverlust = Verkauf von Anlagen – Kapitalgewinnausschüttungen

- Steuerbefreiung = Jeder vom IRS-Code zugelassene Abzug, der das steuerpflichtige Einkommen reduziert

Warum ist die DNI-Berechnung wichtig?

DNI ist wichtig, weil es den Geldbetrag darstellt, den ein Unternehmen legal in Form von Dividenden an die Aktionäre ausschütten kann. Der ausschüttungsfähige Nettoertrag wird nach Berücksichtigung von Faktoren wie Einkommenssteuern und anderen Ausgaben berechnet, die möglicherweise nach geltendem lokalem Recht erforderlich sind.

DNI kann positiv oder negativ sein. Ein positiver DNI zeigt an, dass das Unternehmen ausschüttungsfähige Barmittel zur Ausschüttung an die Aktionäre zur Verfügung hat, während ein negativer DNI darauf hinweist, dass das Unternehmen nicht über genügend ausschüttungsfähige Barmittel verfügt, um seine Ausschüttungsverpflichtungen zu erfüllen.

DNI ist eine wichtige Kennzahl für ertragsorientierte Anleger, da sie einen Einblick in die Fähigkeit eines Unternehmens gibt, Erträge zu erwirtschaften und Ausschüttungen an die Aktionäre vorzunehmen. Der ausschüttungsfähige Nettoertrag wird im Allgemeinen pro Aktie berechnet und kann in Form von Dividenden, Aktienrückkäufen oder anderen Ausschüttungsformen ausgezahlt werden.

Während der DNI eine Schlüsselkennzahl für ertragsorientierte Anleger ist, ist es wichtig, sich daran zu erinnern, dass der DNI nicht dasselbe ist wie der Cashflow aus dem operativen Geschäft (CFFO). CFFO ist ein Maß für die Fähigkeit eines Unternehmens, Cashflow aus seiner Geschäftstätigkeit zu generieren, während DNI ein Maß für die Fähigkeit des Unternehmens ist, Erträge zu generieren, die an die Aktionäre ausgeschüttet werden können.

Ausschüttungsfähiges Nettoeinkommen und Treuhandkontoerträge

DNI ist nicht dasselbe wie Trust Accounting Income (TAI). TAI ist ein Maß für den Nettoertrag eines Trusts, der nach Berücksichtigung etwaiger Ausgaben des Trusts zur Ausschüttung an die Begünstigten zur Verfügung steht.

Der ausschüttungsfähige Nettogewinn hingegen ist ein Maß für den Nettogewinn eines Unternehmens, der zur Ausschüttung an die Anteilseigner zur Verfügung steht.

Der Unterschied zwischen DNI und TAI besteht darin, dass TAI die Kosten des Trusts beinhaltet, während DNI dies nicht tut.

Während beide Maßnahmen wichtig sind, ist TAI im Allgemeinen relevanter für Investoren in Trusts, während DNI im Allgemeinen relevanter für Investoren in Unternehmen ist.

Es ist wichtig zu beachten, dass nicht alle Unternehmen verpflichtet sind, ihren ausschüttungsfähigen Nettogewinn offenzulegen. Beispielsweise müssen REITs ihre DNI nicht offenlegen.

Ausschüttungsfähiges Nettoeinkommen (DNI) vs. Nettoeinkommen

DNI ist nicht dasselbe wie Nettoeinkommen. Der Nettogewinn ist ein Maß für die Rentabilität eines Unternehmens, während der DNI ein Maß für die ausschüttungsfähigen Barmittel ist, die den Aktionären zur Verfügung stehen.

Obwohl beide Maßnahmen wichtig sind, dienen sie unterschiedlichen Zwecken. Der Nettoertrag ist im Allgemeinen relevanter für Anleger, die an der Gesamtrentabilität eines Unternehmens interessiert sind, während DNI im Allgemeinen relevanter für ertragsorientierte Anleger ist, die an den zur Ausschüttung verfügbaren ausschüttungsfähigen Barmitteln interessiert sind.

Beispiel

Nehmen wir zur Veranschaulichung an, dass ein Unternehmen die folgenden Einnahmen und Ausgaben für das Jahr hat:

- Gesamteinnahmen: 100 Millionen US-Dollar

- Gesamtausgaben: 70 Millionen Dollar

- Kapitalgewinne: $5 Millionen

- Kapitalverlust: 2 Millionen Dollar

- Steuerbefreiung: 3 Millionen Dollar

Der ausschüttungsfähige Reingewinn der Gesellschaft errechnet sich wie folgt:

Ausschüttungsfähiges Nettoeinkommen = (Gesamteinnahmen – Gesamtausgaben) + (Kapitalgewinne – Kapitalverluste) + Steuerbefreiung

Ausschüttungsfähiges Nettoeinkommen = (100 Millionen US-Dollar – 70 Millionen US-Dollar) + (5 Millionen US-Dollar – 2 Millionen US-Dollar) + 3 Millionen US-Dollar = 36 Millionen US-Dollar

Das bedeutet, dass dem Unternehmen ausschüttungsfähige Barmittel in Höhe von 36 Millionen US-Dollar zur Ausschüttung an die Aktionäre zur Verfügung stehen.

Vorteile

Einige der Vorteile der Verwendung von DNI sind

- Es ist eine gute Kennzahl, um zu sehen, ob ein Unternehmen zusätzliche Barmittel zur Verfügung hat, die es den Aktionären in Form von Dividenden oder Aktienrückkäufen zurückgeben kann.

- Der ausschüttungsfähige Nettoertrag wird im Allgemeinen pro Aktie berechnet, was den Vergleich von Unternehmen verschiedener Sektoren erleichtert.

- DNI ist eine wichtige Kennzahl für ertragsorientierte Anleger.

Nachteile

Einige der Nachteile der Verwendung von DNI sind

- Das ausschüttungsfähige Nettoeinkommen ist nicht dasselbe wie der Cashflow aus der Geschäftstätigkeit (CFFO). CFFO ist ein Maß für die Fähigkeit eines Unternehmens, Cashflow aus seiner Geschäftstätigkeit zu generieren, während DNI ein Maß für die Fähigkeit des Unternehmens ist, Erträge zu generieren, die an die Aktionäre ausgeschüttet werden können.

- Nicht alle Unternehmen sind verpflichtet, ihren ausschüttungsfähigen Reingewinn offenzulegen. Beispielsweise müssen REITs ihre DNI nicht offenlegen.

- Das ausschüttungsfähige Nettoeinkommen ist nicht dasselbe wie das Nettoeinkommen. Der Nettogewinn ist ein Maß für die Rentabilität eines Unternehmens, während der DNI ein Maß für die ausschüttungsfähigen Barmittel ist, die den Aktionären zur Verfügung stehen.

Fazit!

Aus der Schlussbemerkung geht klar hervor, dass das ausschüttungsfähige Nettoeinkommen (DNI) eine nicht GAAP-konforme Finanzkennzahl der den Aktionären zur Verfügung stehenden ausschüttungsfähigen Barmittel eines Unternehmens ist.

Es ist eine wichtige Kennzahl für ertragsorientierte Anleger, da es einen Einblick in die Fähigkeit eines Unternehmens gibt, Erträge zu erwirtschaften und Ausschüttungen an die Aktionäre vorzunehmen. DNI sollte nicht mit dem Nettogewinn oder dem Cashflow aus dem operativen Geschäft verwechselt werden, da es sich um eine völlig andere Kennzahl handelt.

Der ausschüttungsfähige Nettoertrag wird pro Aktie berechnet und ist im Allgemeinen für Anleger in Unternehmen relevanter, während der Nettoertrag und der Cashflow aus der Geschäftstätigkeit im Allgemeinen für Anleger in Trusts relevanter sind.

Trusts müssen ihr ausschüttungsfähiges Nettoeinkommen nicht offenlegen, aber Unternehmen, die sich dafür entscheiden, müssen sicherstellen, dass sie alle geltenden SEC-Vorschriften einhalten.

Was halten Sie nun zum Schluss von Distributable Net Income (DNI)? Bitte teilen Sie uns dies im Kommentarbereich unten mit.