Распределяемый чистый доход (DNI) – определение, расчет и значение

Опубликовано: 2022-07-18Оглавление

Что такое распределяемый чистый доход (DNI)?

Распределяемая чистая прибыль (DNI) — это чистая прибыль компании, которая может быть распределена между ее акционерами. Это доход, который траст распределяет среди своих бенефициаров после вычета всех расходов, налогов и других статей распределяемого чистого дохода (DNI). DNI также может называться распределяемым денежным потоком или распределяемой прибылью. DNI является частью налогооблагаемого дохода и не включает прирост капитала или другие статьи, которые в настоящее время не подлежат распределению.

Другими словами, максимальная сумма, полученная держателем паев или бенефициаром и подлежащая налогообложению, называется распределяемой чистой прибылью. Эта цифра была ограничена, чтобы исключить случаи двойного налогообложения. В результате любая сумма выше DNI не облагается налогом.

Налоговый кодекс США определяет DNI как «налогооблагаемый доход любой корпорации, который должен быть распределен в настоящее время по причине обязательства такой корпорации по соглашению или доверительному управлению. Распределяемая чистая прибыль — это сумма чистой прибыли компании, которая может быть распределена между акционерами. Эта сумма определяется с точки зрения налога на прибыль с учетом экономической стоимости активов и обязательств компании.

Распределяемый чистый доход обычно указывается в налоговой декларации компании. Максимальная налогооблагаемая сумма распределяемой чистой прибыли равна наименьшей из двух величин: чистой прибыли компании или ее налогооблагаемой прибыли. Процентный доход не включается в распределяемую чистую прибыль.

Значение термина Распределяемый чистый доход

IRS классифицирует распределяемый чистый доход как расчет экономической выгоды, полученной от распределения бенефициару. Платеж производится бенефициару из имущества или траста дохода, который известен как распределение. DNI предоставляет бенефициарам постоянный источник денежных средств, сводя к минимуму расходы по подоходному налогу для траста.

Распределяемый чистый доход, как правило, рассчитывается в расчете на одну акцию и может выплачиваться в виде дивидендов, выкупа акций или других форм распределения. DNI является ключевым показателем, за которым внимательно следят аналитики и инвесторы при оценке трастов, поскольку он дает представление о способности траста генерировать доход и распределять его среди бенефициаров.

Поместья и трасты, не являющиеся доверителями, как и физические лица, должны подавать налоговые декларации. Доверитель — физическое или юридическое лицо, учредившее траст, — продолжает финансировать траст, не являющийся доверителем. Но этот вид траста действует независимо от доверителя, который передает контроль над активами трасту.

Доход этих трастов облагается налогом на уровне организации или бенефициара. Уровень налогообложения зависит от того, распределяется ли он на первоначальную сумму или на имеющийся доход, и распределяется ли он среди бенефициаров.

Поместьям и трастам разрешается вычитать подлежащий распределению чистый доход или сумму дохода траста, подлежащего распределению — в зависимости от того, что меньше — в соответствии с налоговым кодексом США, чтобы предотвратить двойное налогообложение дохода. Доходный траст признает доход как сумму, переданную инвесторам. Это сумма, которая будет отправлена бенефициару с трастом недвижимости.

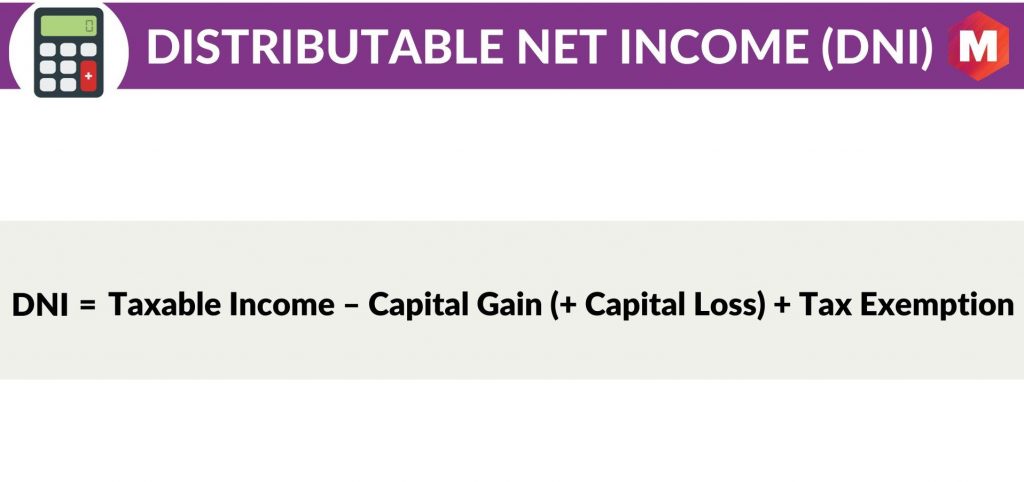

Расчет ДНИ

Формула ДНР такова.

Распределяемый чистый доход (DNI) = налогооблагаемый доход – прирост капитала (+ убыток капитала) + освобождение от налогов

Здесь

- Налогооблагаемый доход = общий доход – общие расходы

- Прирост капитала = продажа инвестиций – цена покупки инвестиций

- Потеря капитала = продажа инвестиций – распределение прироста капитала

- Освобождение от налогов = любой вычет, разрешенный кодексом IRS, который уменьшает налогооблагаемый доход.

Почему расчет DNI важен?

DNI важен, потому что он представляет собой сумму денег, которую компания может на законных основаниях распределить между акционерами в виде дивидендов. Распределяемый чистый доход рассчитывается после учета таких вещей, как подоходный налог и другие расходы, которые могут потребоваться в соответствии с применимым местным законодательством.

DNI может быть положительным или отрицательным. Положительный DNI указывает на то, что у компании есть распределяемые денежные средства для распределения среди акционеров, в то время как отрицательный DNI указывает на то, что у компании недостаточно распределяемых денежных средств для покрытия своих обязательств по распределению.

DNI является важным показателем для инвесторов, ориентированных на доход, поскольку он дает представление о способности компании генерировать доход и распределять его среди акционеров. Распределяемый чистый доход, как правило, рассчитывается в расчете на одну акцию и может выплачиваться в виде дивидендов, выкупа акций или других форм распределения.

Хотя DNI является ключевым показателем для инвесторов, ориентированных на доход, важно помнить, что DNI — это не то же самое, что денежный поток от операций (CFFO). CFFO — это мера способности компании генерировать денежный поток от своей операционной деятельности, а DNI — это мера способности компании генерировать доход, который распределяется среди акционеров.

Распределяемый чистый доход и доход по доверительному учету

DNI — это не то же самое, что доход доверительного учета (TAI). TAI — это мера чистого дохода траста, доступного для распределения среди бенефициаров, после учета всех расходов траста.

Распределяемая чистая прибыль, с другой стороны, является мерой чистой прибыли компании, которая может быть распределена между акционерами.

Разница между DNI и TAI заключается в том, что TAI включает расходы траста, а DNI — нет.

Хотя обе меры важны, TAI, как правило, более актуален для инвесторов в трасты, в то время как DNI обычно более актуален для инвесторов в компании.

Важно отметить, что не все компании обязаны раскрывать свою распределяемую чистую прибыль. Например, REIT не обязаны раскрывать свой DNI.

Распределяемая чистая прибыль (DNI) по сравнению с чистой прибылью

DNI — это не то же самое, что чистая прибыль. Чистая прибыль является мерой прибыльности компании, а DNI является мерой распределяемых денежных средств, доступных акционерам.

Хотя обе меры важны, они служат разным целям. Чистая прибыль, как правило, более актуальна для инвесторов, заинтересованных в общей прибыльности компании, в то время как DNI обычно более актуальна для инвесторов, ориентированных на доход, заинтересованных в распределяемых денежных средствах, доступных для распределения.

Пример

Для иллюстрации предположим, что компания имеет следующие доходы и расходы за год:

- Общий доход: 100 миллионов долларов

- Общие расходы: $70 млн.

- Прирост капитала: 5 миллионов долларов

- Капитальные убытки: $2 млн.

- Освобождение от налогов: 3 миллиона долларов.

Распределяемый чистый доход компании будет рассчитываться следующим образом:

Распределяемый чистый доход = (Общая выручка – Общие расходы) + (Прирост капитала – Убытки от капитала) + Освобождение от налогов

Распределяемый чистый доход = (100 миллионов долларов США – 70 миллионов долларов США) + (5 миллионов долларов США – 2 миллиона долларов США) + 3 миллиона долларов США = 36 миллионов долларов США.

Это означает, что у компании есть распределяемые денежные средства, доступные для распределения среди акционеров, в размере 36 миллионов долларов.

Плюсы

Некоторые из преимуществ использования DNI:

- Это хороший показатель, позволяющий увидеть, есть ли у компании дополнительные денежные средства, которые можно вернуть акционерам в виде дивидендов или выкупа акций.

- Распределяемый чистый доход обычно рассчитывается на основе акций, что позволяет легко сравнивать компании из разных секторов.

- DNI является важным показателем для инвесторов, ориентированных на доход.

Минусы

Некоторые из недостатков использования DNI:

- Распределяемый чистый доход — это не то же самое, что денежный поток от операционной деятельности (CFFO). CFFO — это мера способности компании генерировать денежный поток от своей операционной деятельности, а DNI — это мера способности компании генерировать доход, который распределяется среди акционеров.

- Не все компании обязаны раскрывать свою распределяемую чистую прибыль. Например, REIT не обязаны раскрывать свой DNI.

- Распределяемый чистый доход — это не то же самое, что чистый доход. Чистая прибыль является мерой прибыльности компании, а DNI является мерой распределяемых денежных средств, доступных акционерам.

Вывод!

В заключительном примечании ясно, что распределяемая чистая прибыль (DNI) является финансовым показателем распределяемых денежных средств компании, доступных акционерам, не в соответствии с GAAP.

Это важный показатель для инвесторов, ориентированных на доход, поскольку он дает представление о способности компании получать доход и распределять его между акционерами. DNI не следует путать с чистым доходом или денежным потоком от операций, так как это совершенно другой показатель.

Распределяемый чистый доход рассчитывается в расчете на одну акцию и, как правило, более актуален для инвесторов в компании, в то время как чистый доход и денежный поток от операций обычно более актуальны для инвесторов в трасты.

Трасты не обязаны раскрывать свой распределяемый чистый доход, но компании, решившие это сделать, должны убедиться, что они соблюдают все применимые правила SEC.

Теперь, наконец, что вы думаете о распределенном чистом доходе (DNI)? Пожалуйста, дайте нам знать в разделе комментариев ниже.