Rentowność obligacji – definicja, rodzaje i obliczenia

Opublikowany: 2022-05-21Rentowność obligacji to zwrot, jaki uzyskujesz po zainwestowaniu w obligację, która jest instrumentem dłużnym emitowanym przez rząd lub korporacje, zarówno publiczne, jak i prywatne. Może być również rozumiany jako oczekiwane zarobki generowane z inwestycji o stałym dochodzie w określonym czasie. Rentowności obligacji są wyrażone w procentach lub stopach procentowych.

Mówisz to po prostu, kiedy pożyczasz swoje pieniądze rządowi, korporacji lub dowolnemu emitentowi obligacji, który wraz z wartością główną zapewnia odsetki od kwoty zainwestowanej przez cały okres obowiązywania obligacji.

Co to jest rentowność obligacji?

Definicja: Rentowność obligacji jest definiowana jako zwrot z inwestycji w obligację. Kiedy wkładasz swoje pieniądze w obligację, pożyczasz je emitentowi obligacji, który oferuje zwrot w postaci spłat odsetek.

Dochody z obligacji mogą się różnić w zależności od obligacji, co czyni ją inwestycją, która wymaga przemyślenia. Najważniejszą rzeczą w inwestycji jest zrealizowany z niej zwrot i chociaż obligacja jest instrumentem o stałym dochodzie, zwroty mogą się bardzo różnić.

Rodzaje obliczeń rentowności obligacji

Różne rodzaje plonów, na które warto zwrócić uwagę

1. Wydajność kuponu

Kupon to nic innego jak dokument, który zapewnia zniżkę lub rabat na dany towar przy jego zakupie. W przypadku obligacji, stopa kuponu to stopa oprocentowania, którą regularnie otrzymujesz co kilka miesięcy (okres otrzymania odsetek jest z góry ustalony).

Kurs kuponu = roczna płatność kuponu / wartość nominalna obligacji

Na przykład, jeśli kupiłeś obligację o wartości nominalnej 2000 USD, a stopa kuponu lub roczna stopa wynosi 20% płacone rocznie przez pięć lat, otrzymasz 400 USD rocznie przez pięć lat, a na koniec otrzymasz kwota kapitału lub spłaty kapitału, czyli 2000 USD, w określonym dniu.

2. Aktualna wydajność

Bieżący zysk z obligacji, w kategoriach matematycznych, jest równy Cenie Kuponu od wartości nominalnej obligacji.

Bieżąca rentowność obligacji pomaga inwestorowi zrozumieć rzeczywistą wartość obligacji na rynku.

Bieżąca rentowność = roczna płatność kuponu / cena obligacji

3. Rentowność do zapadalności (YTM)

Rentowność obligacji do wykupu to ocena, która pomaga porównać obligacje o różnych stopach kuponowych i różnych okresach zapadalności.

Można to rozumieć jako wewnętrzną stopę zwrotu, jaką inwestor uzyskuje po zakupie obligacji dzisiaj po cenie rynkowej i przy założeniu, że utrzyma obligację do terminu zapadalności, plus wszystkie spłaty kapitału i kuponów będą dokonywane zgodnie z harmonogramem.

Rentowność do terminu zapadalności oblicza się, dodając przychody z odsetek, które otrzymujesz w trakcie podróży inwestycyjnej obligacji (przy założeniu ponownej inwestycji uzyskanych odsetek według wartości bieżącej stopy zwrotu) i korygując poczynione zyski lub straty (jeśli obligacja została zakupiona w zniżki lub premii).

Rentowność do terminu zapadalności (YTM) = [(Wartość nominalna/Wartość bieżąca)1/Okres czasu]-1

W razie-

- YTM < stopa kuponu obligacji – Wartość rynkowa obligacji będzie większa niż wartość nominalna (obligacja premium)

- YTM > stopa kuponu obligacji - Obligacja będzie sprzedawana z dyskontem

- YTM = stopa kuponu obligacji – obligacja jest sprzedawana po cenie nominalnej

4. Zysk na połączenie (YTC)

Yield to call (YTC) również przebiega zgodnie z tym samym procesem co YTM, ale zamiast uwzględniać liczbę miesięcy do terminu zapadalności obligacji, możesz wybrać datę wezwania i cenę wywołania marki. Obliczenia YTC sprawdzają wpływ na rentowność obligacji w przypadku, gdy wykupisz ją przed terminem zapadalności.

5. Wydajność do najgorszego (YTW)

Yield to najgorszy (YTW) to ten, który jest niższy pomiędzy YTM i YTC. jest niższy. Jeśli chcesz dowiedzieć się, jaki jest najbardziej konserwatywny potencjalny zwrot, jaki możesz uzyskać z obligacji dla każdego możliwego do wykupienia papieru wartościowego, powinieneś zrobić to porównanie, aby dowiedzieć się YTW.

6. Rentowność odzwierciedlająca wynagrodzenie brokera

Jest to rodzaj zysku, który jest korygowany o kwotę prowizji lub narzutu przy zakupie obligacji lub przecenę lub prowizję przy sprzedaży wraz z innymi opłatami lub opłatami, które może zostać naliczone przez brokera.

Jak zmienia się zwrot z obligacji?

Wielu inwestorów w obligacje jest zdziwionych, że nawet obligacje mogą być realizowane po różnych cenach, ponieważ emitent obligacji ustala ich wartość zwrotu zgodnie z siłami rynkowymi jeszcze przed emisją obligacji.

Rozwiązaniem tej zagadki są instrumenty dłużne i kapitałowe. Obligacja z natury jest instrumentem dłużnym, który działa jak pożyczka. Pożyczasz pieniądze na określony okres, w którym otrzymujesz odsetki.

To sprawia, że jest to instrument finansowy o stałym dochodzie. To, co sprawia, że obligacja jest kapitałowa, to jej wymiana przed terminem zapadalności. Kiedy obligacje są sprzedawane przed osiągnięciem terminu zapadalności, przechodzą przez podobną trajektorię jak inne papiery wartościowe, takie jak akcje.

Ich ceny ulegają wahaniom ze względu na popyt na rynku. Zysk kapitałowy trafia do ksiąg obligatariusza, gdy sprzeda obligację po cenie wyższej niż jej wartość nominalna. Podobnie strata kapitałowa pojawia się, gdy obligacja jest sprzedawana po niższej cenie.

Odwrotna relacja między ceną Obligacji a rentownością Obligacji

Co zaskakujące, cena obligacji i jej rentowność są odwrotnie proporcjonalne, mimo że obie są uważane za dobry sygnał. Jeśli myślisz, jak to jest możliwe, nie martw się; odpowiedź jest dość prosta.

Z punktu widzenia inwestora wyższa rentowność oznacza dużo bardziej atrakcyjną inwestycję, która zachęca nabywcę obligacji do zakupu większej ilości obligacji.

Z drugiej strony, jeśli posiadasz obligację, będziesz chciał, aby rentowność była niższa, ponieważ niższa rentowność zapewnia wyższe ceny obligacji, dzięki czemu sprzedaż jest dla Ciebie wygodną sytuacją.

Stąd w uproszczeniu można powiedzieć, że:

Gdy cena obligacji wzrośnie, rentowność obligacji spadnie i na odwrót.

Wpływ stóp procentowych na rentowność obligacji

Rentowność obligacji zależy od wielu czynników, takich jak wartość nominalna, okres wykupu itp. Ale najważniejszym z nich jest stopa procentowa, która istnieje w tym czasie na rynku. Wraz ze wzrostem oprocentowania obligacji stają się one bardziej atrakcyjne dla inwestorów niż pierwotna obligacja, co obniża cenę obligacji.

Jeśli obligatariusz chce sprzedać swoją obligację, gdy stopy procentowe są wyższe niż stopa kuponu obligacji, którą posiada, jest zmuszony obniżyć cenę swojej obligacji, co z kolei zwiększa rentowność obligacji. Z drugiej strony, jeśli posiadacz obligacji chce wymienić swoją inwestycję na gotówkę, gdy oprocentowanie na rynku jest niższe niż jego stopa kuponowa, może czerpać zyski kapitałowe z podwyższenia ceny swoich obligacji.

Oznacza to, że wyższe oprocentowanie przekłada się na wysoką rentowność obligacji, a wraz ze spadkiem oprocentowania również rentowność, co sprawia, że relacja między oprocentowaniem a rentownością jest bezpośrednia.

Porównanie obligacji wysokodochodowych i niskodochodowych

Inwestycję należy dokonywać z uwzględnieniem tolerancji ryzyka inwestora. Nie jest tajemnicą, że wyższe ryzyko zwiększa szanse na uzyskanie wyższych zysków. Kiedy mówimy o obligacjach opartych na rentowności, jaką zapewniają, wybór zależy od celu inwestora.

Jeśli oczekuje się wysokich zysków z obligacji, obligacje o wysokiej rentowności mogą zdziałać cuda dla kupującego, biorąc pod uwagę, że zna on ryzyko, które się z tym wiąże.

Obligacja może być uważana za bezpieczną inwestycję przez tych, którzy często inwestują w akcje, ale eksperci wiedzą, że nawet inwestowanie w obligacje może być ryzykowne, ponieważ rząd lub firma, która wyemitowała obligację, może zakończyć się niewypłacalnością.

Jeśli szukasz inwestycji o niskim ryzyku, wybór obligacji o niższej rentowności może być dla Ciebie najlepszą decyzją.

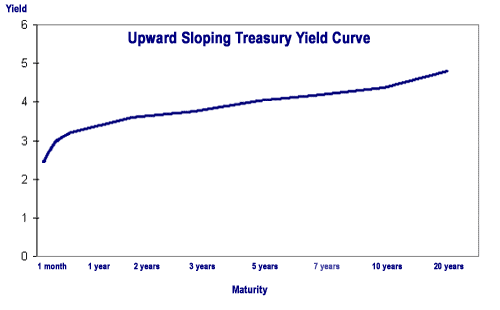

Odczytywanie krzywej dochodowości skarbu

Krzywa dochodowości obligacji skarbowych pojawia się na obrazie, gdy mówimy o obligacjach i stopach procentowych.

Jest to wykres, na którym pokazane są kluczowe dane dotyczące obligacji skarbowych dla danego dnia handlowego. Na wykresie stopy procentowe biegną wzdłuż osi pionowej, a zapadalność obligacji wzdłuż osi poziomej.

Nachylenie krzywej dochodowości poinformuje inwestorów o przyszłych zmianach stóp procentowych i aktywności gospodarczej.

Typowe krzywe dochodowości skarbowych papierów wartościowych są nachylone w górę, co sugeruje, że papiery wartościowe, które mają dłuższe okresy utrzymywania, będą przynosić wyższe dochody, jak widać na wykresie, rentowność lub stopy procentowe rosną wraz ze wzrostem okresu utrzymywania lub zapadalności.

Wniosek!

Dzięki rentowności obligacji inwestorzy znają zwrot, jaki mogą uzyskać z płatności kuponów (odsetek) obligacji.

Rentowność obligacji staje się niezbędna, gdy inwestor dokonuje analizy swojej inwestycji. Kupno i sprzedaż obligacji sprawiają, że jest to instrument o różnych cenach w zależności od rentowności, jaką zapewnia obligacja.

Zestawienie różnych wartości dochodowości, które tworzą krzywą dochodowości, pomaga informować inwestora o aktualnej sytuacji na rynku i pomaga mu w przewidywaniu przyszłych inwestycji.