Direktarbeit – Definition, Formel, Berechnung und Beispiele

Veröffentlicht: 2022-09-12Direkte Arbeit ist der Begriff, der verwendet wird, um die Arbeit von Mitarbeitern zu beschreiben, die direkt an der Erstellung eines Produkts oder einer Dienstleistung beteiligt sind. Dazu gehören Aufgaben wie Montage, Fertigung und Verpackung. Die direkten Arbeitskosten sind in der Regel eine der größten Ausgaben für ein Unternehmen, daher ist es wichtig, diese Kosten sorgfältig zu verfolgen und zu verwalten.

Mitarbeiter, die in der Fertigungsindustrie Geräte bedienen, lackieren oder Lastwagen fahren, gelten als direkte Arbeitskräfte in der Fertigung. Auf der anderen Seite werden Arbeitnehmer, die Dienstleistungen erbringen, wie Berater und Anwälte, in dienstleistungsbasierten Unternehmen zur direkten Arbeit gezählt.

Inhaltsverzeichnis

Was ist Direktarbeit?

Direkte Arbeit ist die Arbeit, die direkt mit der Produktion von Waren oder Dienstleistungen verbunden ist. Es ist die direkte Beziehung zwischen der Arbeit und dem Endprodukt.

Wenn ein Unternehmen beispielsweise Hemden herstellt, wären direkte Arbeitskräfte die Mitarbeiter, die den Stoff zuschneiden und zu einem Hemd nähen. Wenn ein Unternehmen Dienstleistungen im Bereich Landschaftsgestaltung erbringt, wären die direkten Arbeitskräfte die Mitarbeiter, die den Rasen mähen und die Hecken schneiden.

Was sind direkte Arbeitskosten?

Die direkten Arbeitskosten sind die Gesamtkosten aller direkten Arbeitsstunden, die während eines Zeitraums geleistet wurden. Dazu gehören die an die Mitarbeiter gezahlten Löhne sowie etwaige Sozialleistungen und Lohnsteuern.

Die direkten Arbeitskosten machen einen erheblichen Teil der gesamten Herstellungskosten aus. Beispielsweise kann die direkte Arbeit 30 % der Gesamtkosten eines Produkts ausmachen.

Da Unternehmen versuchen, die Effizienz zu steigern und Kosten zu senken, werden die direkten Arbeitskosten häufig unter die Lupe genommen. Die direkten Arbeitskosten sind die Kosten der Arbeit, die zur Herstellung eines Produkts oder einer Dienstleistung erforderlich ist. Dazu gehören Löhne, Leistungen und andere damit verbundene Ausgaben.

Während indirekte Arbeitskosten wie Gemeinkosten ebenfalls wichtig sind, können sich direkte Arbeitskosten direkter auf das Endergebnis auswirken.

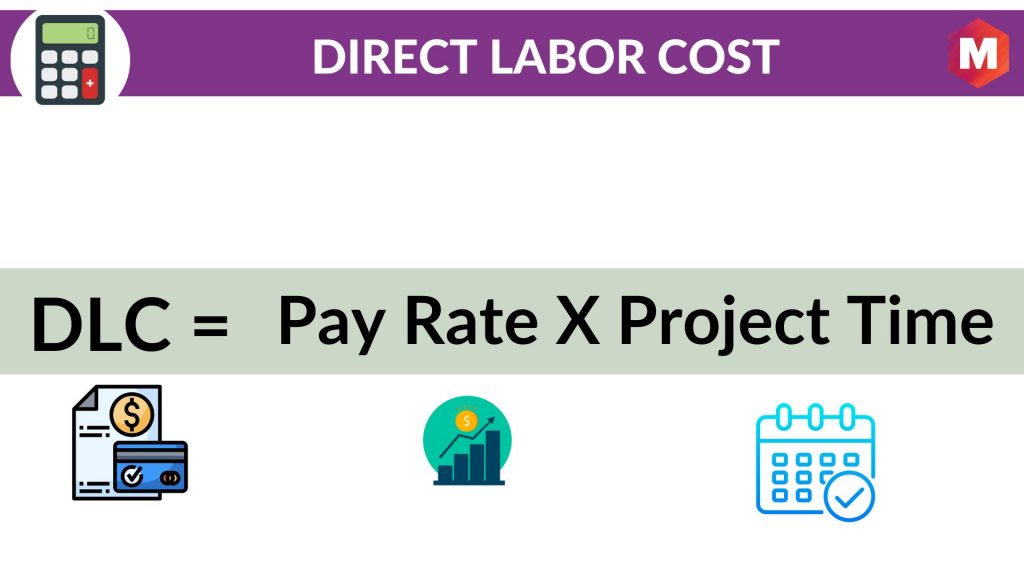

Wie berechnet man die direkten Arbeitskosten? - Formel für die direkten Arbeitskosten

Die direkten Arbeitskosten können berechnet werden, indem die Anzahl der geleisteten direkten Arbeitsstunden mit dem direkten Arbeitskostensatz multipliziert wird. Somit

Direkte Arbeitskosten = Lohnsatz * Projektzeit

Wenn beispielsweise ein direkter Arbeiter 20 $ pro Stunde erhält und 40 Stunden an einem Projekt arbeitet, würden die direkten Arbeitskosten 800 $ betragen.

20 $ pro Stunde * 40 Stunden = 800 $

Welche Faktoren beeinflussen die direkten Arbeitskosten?

Es gibt mehrere Faktoren, die die direkten Arbeitskosten beeinflussen können, wie z

1. Die Anzahl der direkt geleisteten Arbeitsstunden

Dies ist der direkteste Weg, um die direkten Arbeitskosten zu beeinflussen. Wenn mehr Stunden gearbeitet werden, werden die direkten Arbeitskosten höher sein.

2. Die direkte Arbeitsquote

Dies ist der Stundenlohn für direkte Arbeiter. Wenn die direkte Arbeitsquote steigt, steigen auch die direkten Arbeitskosten.

3. Die Anzahl der geleisteten indirekten Arbeitsstunden

Indirekte Arbeit ist die Arbeit von Mitarbeitern, die nicht direkt an der Erstellung des Produkts oder der Dienstleistung beteiligt sind. Dazu gehören Aufgaben wie Büroarbeiten, Hausmeisterarbeiten und Qualitätskontrolle. Wenn die indirekten Arbeitsstunden zunehmen, kann dies zu höheren direkten Arbeitskosten führen, da indirekte Arbeitskräfte möglicherweise Überstunden bezahlt oder Gehaltserhöhungen erhalten müssen.

4. Die Kosten der Leistungen

Wenn die Kosten der Sozialleistungen für direkt beschäftigte Arbeitnehmer steigen, werden auch die direkten Arbeitskosten steigen.

5. Materialkosten

Wenn die Materialkosten für die Produktion steigen, erhöhen sich auch die direkten Arbeitskosten, da die direkten Arbeiter mehr Zeit für die Arbeit mit diesen Materialien aufwenden müssen.

6. Das Produktionsniveau

Wenn das Produktionsniveau steigt, müssen die Arbeiter der direkten Arbeiterschaft möglicherweise Überstunden machen oder Gehaltserhöhungen erhalten. Dies kann zu höheren direkten Arbeitskosten führen.

7. Der Zeitaufwand für die Qualitätskontrolle

Wenn direkte Arbeiter mehr Zeit für die Qualitätskontrolle aufwenden, werden die direkten Arbeitskosten steigen.

8. Die für das Training aufgewendete Zeit

Wenn direkte Arbeitskräfte mehr Zeit für die Ausbildung aufwenden, werden die direkten Arbeitskosten steigen.

9. Die Effizienz der direkten Arbeitskräfte

Wenn direkte Arbeitskräfte effizienter sind, können sie Aufgaben in kürzerer Zeit erledigen. Dies kann zu niedrigeren direkten Arbeitskosten führen.

10. Die Zeit, die für nicht produktive Tätigkeiten aufgewendet wird

Wenn Direktarbeiter mehr Zeit für Aktivitäten aufwenden, die nicht direkt mit der Produktion zusammenhängen, wie Pausen oder Besprechungen, werden die direkten Arbeitskosten steigen.

11. Die Zahl der direkt Beschäftigten

Wenn das Unternehmen mehr direkte Arbeitskräfte einstellt, werden die direkten Arbeitskosten steigen.

12. Die Fluktuation der direkten Arbeiter

Wenn Direktarbeiter das Unternehmen häufiger verlassen, erhöhen sich die direkten Arbeitskosten, da das Unternehmen neue Mitarbeiter schulen muss.

13. Die Art der direkten Arbeitnehmer

Wenn das Unternehmen erfahrenere oder qualifiziertere direkte Arbeitskräfte einstellt, werden die direkten Arbeitskosten steigen.

14. Der Standort der direkten Arbeiter

Wenn sich die direkt beschäftigten Arbeitnehmer in einem Gebiet mit höheren Lebenshaltungskosten befinden, erhöht dies die direkten Arbeitskosten.

15. Die Verfügbarkeit direkter Arbeitskräfte

Wenn direkte Arbeitskräfte stark nachgefragt werden, werden die direkten Arbeitskosten steigen, da die Unternehmen um diese Arbeitskräfte konkurrieren müssen.

16. Die Saisonalität der direkten Arbeit

Wenn die direkte Arbeit zu bestimmten Jahreszeiten teurer ist, erhöht dies die direkten Arbeitskosten.

17. Der Einsatz von Subunternehmern für direkte Arbeitskräfte

Wenn das Unternehmen Subunternehmer für direkte Arbeitskräfte einsetzt, werden die direkten Arbeitskosten steigen.

18. Die Nutzung von direktem Outsourcing von Arbeitskräften

Wenn das Unternehmen direkte Arbeitskräfte auslagert, werden die direkten Arbeitskosten steigen.

Verwendung der direkten Kosten zur Zuweisung von Gemeinkosten

Sobald Sie die direkten Kosten Ihres Produkts oder Ihrer Dienstleistung ermittelt haben, können Sie diese Informationen verwenden, um Gemeinkosten zuzuordnen.

Gemeinkosten sind die Betriebskosten, die dem Produkt oder der Dienstleistung nicht direkt zugeordnet werden können. Diese Kosten beinhalten Miete, Nebenkosten, Versicherungen und Büromaterial.

Um Gemeinkosten zuzuordnen, müssen Sie den Gemeinkostensatz berechnen. Dazu werden die Gesamtgemeinkosten durch die direkt geleisteten Arbeitsstunden dividiert.

Nachdem Sie den Gemeinkostensatz berechnet haben, können Sie diesen Satz auf die direkten Arbeitsstunden anwenden, die für jedes Produkt oder jede Dienstleistung geleistet wurden. Dadurch erhalten Sie die Gemeinkosten für jedes Produkt oder jede Dienstleistung.

Der Gemeinkostensatz kann auch auf die bei der Herstellung eingesetzten direkten Materialien angewendet werden. Dadurch erhalten Sie die Gemeinkosten für direkte Materialien.

Nachdem Sie alle Gemeinkosten zugeordnet haben, müssen Sie die direkten Kosten und die Gemeinkosten zusammenzählen. Dadurch erhalten Sie die Gesamtkosten Ihres Produkts oder Ihrer Dienstleistung.

Sie können diese Informationen verwenden, um Ihr Produkt oder Ihre Dienstleistung zu bewerten. Sie müssen sicherstellen, dass Ihr Preis hoch genug ist, um alle mit der Produktion verbundenen Kosten zu decken, aber niedrig genug, um auf dem Markt wettbewerbsfähig zu sein.

Sie können diese Informationen auch verwenden, um Entscheidungen darüber zu treffen, wo Kosten eingespart werden können. Wenn Sie feststellen, dass die Gemeinkosten zu hoch sind, müssen Sie möglicherweise nach Möglichkeiten suchen, sie zu reduzieren.

Die direkten Arbeitskosten sind nur ein Teil der Gesamtkosten eines Produkts oder einer Dienstleistung. Um ein genaues Bild der Kosten zu erhalten, müssen Sie alle anderen mit der Produktion verbundenen Kosten zuordnen. Dazu gehören direkte Materialien, Gemeinkosten und Marketing.

Indem Sie die wahren Kosten Ihres Produkts oder Ihrer Dienstleistung verstehen, können Sie fundierte Entscheidungen über Preisgestaltung, Produktion und Marketing treffen.

Dies wird Ihnen helfen, profitabler zu sein und Ihre Kunden besser zu bedienen.

So berechnen Sie die direkten Arbeitskosten pro Einheit

Sie müssen diese Schritte ausführen, um die Arbeitskosten zu berechnen

1. Berechnen Sie den direkten Arbeitsstundensatz

Der direkte Arbeitsstundensatz ist der Lohn, der den direkten Arbeitern gezahlt wird, dividiert durch die Anzahl der geleisteten Arbeitsstunden.

2. Berechnen Sie die direkten Arbeitsstunden

Die direkten Arbeitsstunden sind die Anzahl der Stunden, die die direkten Arbeitsmitarbeiter für ein Produkt oder eine Dienstleistung arbeiten.

3. Berechnen Sie die Arbeitskosten pro Einheit

Die Arbeitskosten pro Einheit sind der direkte Arbeitsstundensatz multipliziert mit den direkten Arbeitsstunden.

4. Berechnen Sie die Abweichung zwischen den Standard- und den tatsächlichen Arbeitskosten

Die Varianz ist die Differenz zwischen den Standardarbeitskosten und den tatsächlichen Arbeitskosten. Die Standardarbeitskosten sind der direkte Arbeitsstundensatz multipliziert mit der Anzahl der Stunden im direkten Arbeitsstandard. Die tatsächlichen Arbeitskosten sind der direkte Arbeitsstundensatz multipliziert mit der tatsächlichen Anzahl der geleisteten Arbeitsstunden.

Um die direkten Standardarbeitskosten pro Einheit zu berechnen, müssen Sie den direkten Arbeitsstundensatz und die direkten Arbeitsstunden kennen. Diese Informationen finden Sie in Ihren Buchhaltungsunterlagen.

Sobald Sie diese Informationen haben, können Sie sie verwenden, um die direkten Arbeitskosten pro Einheit zu berechnen. Die direkten Arbeitskosten pro Einheit sind der direkte Arbeitsstundensatz multipliziert mit den direkten Arbeitsstunden.

Wenn beispielsweise der direkte Arbeitsstundensatz 10 $ und die direkten Arbeitsstunden 10 betragen, dann betragen die direkten Arbeitskosten pro Einheit 100 $.

Sie können die direkten Arbeitskosten pro Einheit verwenden, um Ihr Produkt oder Ihre Dienstleistung zu bewerten. Sie müssen sicherstellen, dass Ihr Preis hoch genug ist, um alle mit der Produktion verbundenen Kosten zu decken, aber niedrig genug, um auf dem Markt wettbewerbsfähig zu sein.

Sie können auch die direkten Arbeitskosten pro Einheit verwenden, um Entscheidungen darüber zu treffen, wo Sie Kosten senken können. Wenn Sie feststellen, dass die direkten Arbeitskosten pro Einheit zu hoch sind, müssen Sie möglicherweise nach Möglichkeiten suchen, sie zu senken.

Sie können die direkten Arbeitskosten pro Einheit verwenden, um fundierte Entscheidungen über Preisgestaltung, Produktion und Marketing zu treffen. Dies wird Ihnen helfen, profitabler zu sein und Ihre Kunden besser zu bedienen.

Direkte und indirekte Arbeit: Was ist der Unterschied?

Möglicherweise haben Sie die Begriffe direkte Arbeit und indirekte Arbeit schon einmal gehört. Aber was bedeuten sie?

Direkte Arbeit ist die Arbeit, die direkt an der Produktion eines Produkts oder einer Dienstleistung beteiligt ist. Wenn Sie beispielsweise Zimmermann sind, ist die Zeit, die Sie mit dem Bau eines Hauses verbringen, direkte Arbeit.

Indirekte Arbeit ist jede Arbeit, die nicht direkt an der Produktion eines Produkts oder einer Dienstleistung beteiligt ist. Wenn Sie beispielsweise Tischler sind, ist die Zeit, die Sie mit dem Fahren zu und von Baustellen verbringen, indirekte Arbeit.

Die direkten Arbeitskosten sind die Kosten der direkten Arbeitsstunden. Die indirekten Arbeitskosten sind die Kosten der indirekten Arbeitsstunden.

Die direkten Arbeitskosten pro Einheit sind die direkten Arbeitskosten dividiert durch die Anzahl der produzierten Einheiten. Die indirekten Arbeitskosten pro Einheit sind die indirekten Arbeitskosten dividiert durch die Anzahl der produzierten Einheiten.

Tipps zur Senkung der direkten Arbeitskosten

Wenn Sie die direkten Arbeitskosten pro Einheit senken möchten, können Sie einiges tun.

Erstens können Sie direkte Arbeitsnormen verwenden, um sicherzustellen, dass Ihre Mitarbeiter so effizient wie möglich arbeiten. Indem Sie die Anzahl der geleisteten Arbeitsstunden reduzieren, können Sie die direkten Arbeitskosten pro Einheit senken.

Zweitens können Sie Technologie verwenden, um einige der Aufgaben zu automatisieren, die von direkt angestellten Mitarbeitern ausgeführt werden. Durch den Einsatz von Technologie können Sie die Anzahl der direkten Arbeitsstunden reduzieren, die zur Herstellung eines Produkts oder einer Dienstleistung erforderlich sind.

Drittens können Sie Technologie einsetzen, um die Qualität Ihres Produkts oder Ihrer Dienstleistung zu verbessern. Dadurch wird die Anzahl der direkten Arbeitsstunden reduziert, die zum Beheben von Fehlern erforderlich sind.

Viertens können Sie die direkten Arbeitskosten pro Einheit verwenden, um fundierte Entscheidungen über Preisgestaltung, Produktion und Marketing zu treffen. Dies wird Ihnen helfen, profitabler zu sein und Ihre Kunden besser zu bedienen.

Bei den direkten Arbeitskosten zählt jedes Bisschen. Mithilfe dieser Tipps können Sie die direkten Arbeitskosten pro Einheit senken und Ihr Endergebnis verbessern.

Fazit!

Abschließend wird deutlich, dass die direkten Arbeitskosten der direkte Arbeitsstundensatz multipliziert mit der tatsächlichen Anzahl der geleisteten Arbeitsstunden sind.

Sie müssen sicherstellen, dass Ihr Preis hoch genug ist, um alle mit der Produktion verbundenen Kosten zu decken, aber niedrig genug, um auf dem Markt wettbewerbsfähig zu sein.

Was denkst du? Haben Sie Tipps zur Senkung der direkten Arbeitskosten pro Einheit? Lass es uns in den Kommentaren unten wissen!