直接労働 – 定義、式、計算および例

公開: 2022-09-12直接労働は、製品またはサービスの作成に直接関与する従業員によって行われる作業を表すために使用される用語です。 これには、組み立て、製造、梱包などのタスクが含まれます。 直接労務費は通常、企業にとって最大の費用の 1 つであるため、これらの費用を注意深く追跡して管理することが重要です。

製造業で機器を操作したり、塗装したり、トラックを運転したりする従業員は、製造業の直接労働と見なされます。 一方、カウンセラーや弁護士などのサービスを提供する従業員は、サービス型ビジネスの直接労働に含まれます。

目次

直接労働とは?

直接労働は、商品またはサービスの生産に直接関連する仕事です。 作品と最終製品との直接的な関係です。

例えば、会社がシャツを製造している場合、直接労働は従業員が生地を裁断してシャツに縫製することになります. 企業が造園サービスを提供する場合、直接労働は、芝生を刈り、生け垣を整える従業員になります。

直接労務費とは?

直接労務費は、期間中に働いたすべての直接労務時間の総費用です。 これには、従業員に支払われる賃金だけでなく、福利厚生や給与税も含まれます。

直接の人件費は、総製造コストのかなりの部分を占めています。 たとえば、直接労働が製品の総コストの 30% を占める場合があります。

企業が効率を上げてコストを削減しようとするとき、よく精査される領域の 1 つは、直接人件費です。 直接労務費は、製品またはサービスを生産するために必要な労働の費用です。 これには、賃金、福利厚生、およびその他の関連費用が含まれます。

諸経費などの間接的な人件費も重要ですが、直接的な人件費は最終的な収益により直接的な影響を与える可能性があります。

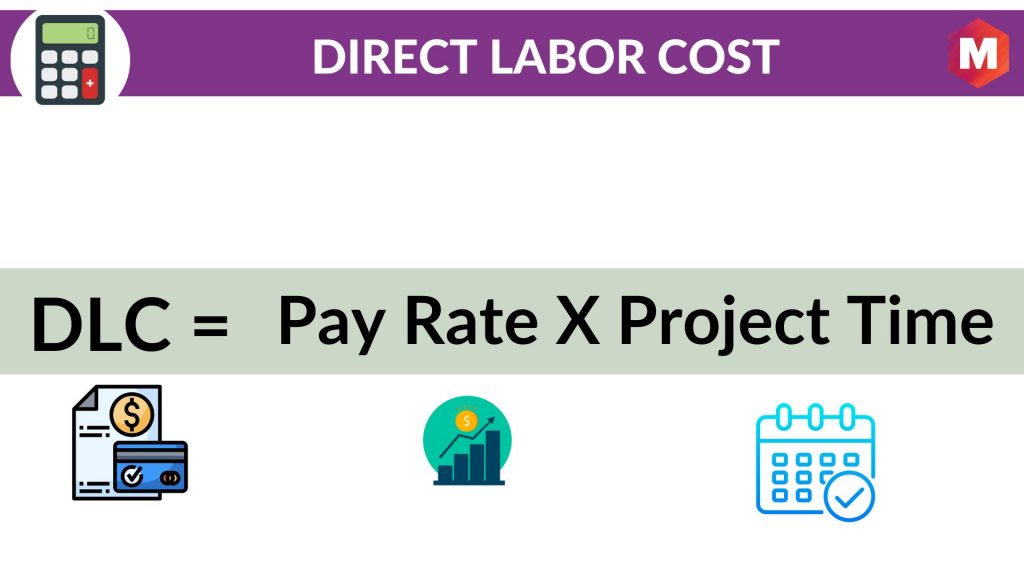

直接労務費の計算方法 - 直接労務費計算式

直接労働コストは、直接労働時間数に直接労働率を乗じて計算できます。 したがって

直接労務費 = 支払レート * プロジェクト時間

たとえば、直接労働者に 1 時間あたり 20 ドルが支払われ、プロジェクトで 40 時間働く場合、直接労働コストは 800 ドルになります。

1 時間あたり $20 * 40 時間 = $800

直接労務費に影響を与える要因は何ですか?

直接労務費に影響を与える要因はいくつかあります。

1. 直接労働時間数

これは、直接人件費に影響を与える最も直接的な方法です。 労働時間が長くなれば、直接の人件費は高くなります。

2. 直接労働率

これは、直接労働者の時給です。 直接労働率が上昇すれば、直接労働コストも上昇します。

3. 間接労働時間数

間接労働とは、製品やサービスの作成に直接関与していない従業員が行う作業です。 これには、事務作業、清掃作業、品質管理などのタスクが含まれます。 間接労働時間が増加すると、間接労働労働者は残業代の支払いや昇給が必要になる可能性があるため、直接労働コストが高くなる可能性があります。

4. 利益の費用

直接労働者の利益コストが上昇すれば、直接労働コストも上昇します。

5.材料費

生産に使用される材料のコストが上昇すると、直接労働者はこれらの材料の作業により多くの時間を費やさなければならないため、直接労働コストも増加します。

6.生産レベル

生産水準が上がれば、直接労働者は時間外労働や昇給が必要になるかもしれません。 これにより、直接の人件費が高くなる可能性があります。

7. 品質管理に費やす時間

直接労働者が品質管理により多くの時間を費やすと、直接労働コストが増加します。

8. トレーニングに費やした時間

直接労働者が訓練に多くの時間を費やすと、直接労働コストが増加します。

9. 直接労働者の効率

直接労働者がより効率的であれば、より短い時間でタスクを完了することができます。 これにより、直接人件費の削減につながる可能性があります。

10.非生産的な活動に費やす時間

直接労働者が、休憩や会議など、生産に直接関係のない活動により多くの時間を費やすと、直接労働コストが増加します。

11. 直接労働者数

企業がより多くの直接労働者を雇用すると、直接労働コストが増加します。

12. 直接労働者の離職

直接労働の従業員がより頻繁に会社を辞めると、会社は新しい従業員を訓練する必要があるため、直接労働コストが増加します。

13. 直接労働者の種類

企業がより経験豊富で熟練した直接労働者を雇うと、直接労働コストが増加します。

14. 直接労働者の所在地

直接労働の従業員が生活費の高い地域にいる場合、直接労働コストが増加します。

15. 直接労働の利用可能性

直接労働の需要が高い場合、企業はこれらの労働者を獲得するために競争する必要があるため、直接労働コストが増加します。

16. 直接労働の季節性

年間の特定の時期に直接労働がより高価である場合、直接労働コストが増加します。

17. 直接労働の下請業者の使用

会社が直接労働の下請け業者を使用する場合、直接労働コストが増加します。

18. 直接労務アウトソーシングの利用

企業が直接労働を外注すると、直接労働コストが増加します。

間接費の配賦に直接費を使用する

製品またはサービスの直接費を決定したら、この情報を使用して間接費を割り当てることができます。

間接費とは、製品やサービスに直接起因することのない、ビジネスを運営するためのコストです。 これらの費用には、家賃、光熱費、保険、事務用品が含まれます。

間接費を割り当てるには、間接費率を計算する必要があります。 これは、総間接費を直接労働時間で割ります。

間接費率を計算したら、この率を各製品またはサービスの直接労働時間に適用できます。 これにより、各製品またはサービスの間接費が得られます。

間接費率は、生産に使用される直接材料にも適用できます。 これにより、直接材料の間接費が得られます。

すべての間接費を割り当てたら、直接費と間接費を合計する必要があります。 これにより、製品またはサービスの総コストが得られます。

この情報を使用して、製品またはサービスの価格を設定できます。 生産に関連するすべてのコストをカバーするのに十分な価格でありながら、市場での競争力を維持するのに十分な価格であることを確認する必要があります。

この情報を使用して、どこでコストを削減するかを決定することもできます。 間接費が高すぎる場合は、それを削減する方法を探す必要があるかもしれません。

直接労務費は、製品またはサービスの総コストの一部にすぎません。 コストを正確に把握するには、生産に関連する他のすべてのコストを割り当てる必要があります。 これには、直接材料、オーバーヘッド、およびマーケティングが含まれます。

製品またはサービスの真のコストを理解することで、価格設定、生産、およびマーケティングについて十分な情報に基づいた決定を下すことができます。

これにより、収益性が向上し、顧客により良いサービスを提供できます。

単位あたりの直接労務費の計算方法

人件費を計算するには、次の手順に従う必要があります

1. 直接労働時給を計算する

直接労働の時給は、直接労働の従業員に支払われる賃金を労働時間で割ったものです。

2. 直接労働時間の計算

直接労働時間は、製品またはサービスに関して直接労働の従業員が働いた時間数です。

3. 単位あたりの人件費を計算する

単位あたりの人件費は、直接労働の時給に直接労働時間を掛けたものです。

4. 標準労務費と実際の人件費の差異を計算する

差異は、標準労務費と実際の労務費との差異です。 標準労務費は、直接労務の時給に直接労務基準の時間数を掛けたものです。 実際の人件費は、直接労働の時給に実際に働いた時間数を掛けたものです。

単位あたりの標準的な直接労務費を計算するには、直接労務の時給と直接労務時間を知る必要があります。 この情報は、会計記録で確認できます。

この情報を入手したら、それを使用して単位あたりの直接労務費を計算できます。 単位あたりの直接労務費は、直接労務の時給に直接労務時間を掛けたものです。

たとえば、直接労働の時給が $10 で直接労働時間が 10 の場合、単位あたりの直接労働コストは $100 です。

単位あたりの直接労務費を使用して、製品またはサービスの価格を設定できます。 生産に関連するすべてのコストをカバーするのに十分な価格でありながら、市場での競争力を維持するのに十分な価格であることを確認する必要があります。

また、単位あたりの直接労務費を使用して、どこでコストを削減するかを決定することもできます。 単位あたりの直接労務費が高すぎる場合は、それを削減する方法を探す必要があるかもしれません。

単位あたりの直接労務費を使用して、価格設定、生産、およびマーケティングについて十分な情報に基づいた決定を下すことができます。 これにより、収益性が向上し、顧客により良いサービスを提供できます。

直接労働と間接労働: 違いは何ですか?

直接労働と間接労働という言葉を聞いたことがあるかもしれません。 しかし、それらはどういう意味ですか?

直接労働とは、製品またはサービスの生産に直接関与する労働です。 たとえば、大工の場合、実際に家を建てるのに費やす時間は直接労働です。

間接労働とは、製品やサービスの生産に直接関与しない労働のことです。 たとえば、あなたが大工である場合、現場への往復の運転に費やす時間は間接労働です。

直接労務費は、直接労務時間の費用です。 間接労務費は、間接労働時間の費用です。

ユニットあたりの直接労務費は、直接労務費を生産されたユニット数で割ったものです。 単位あたりの間接労務費は、間接労務費を生産された単位数で割ったものです。

直接人件費を下げるためのヒント

単位あたりの直接人件費を下げたい場合、できることがいくつかあります。

まず、直接労働基準を使用して、従業員が可能な限り効率的に働いていることを確認できます。 労働時間を減らすことで、単位当たりの直接労務費を削減できます。

第二に、テクノロジーを使用して、直接労働の従業員が行うタスクの一部を自動化できます。 テクノロジーを利用することで、製品やサービスを生産するために必要な直接労働時間を削減できます。

第三に、テクノロジーを使用して製品やサービスの品質を向上させることができます。 これにより、欠陥を修正するために必要な直接労働時間を削減できます。

第 4 に、単位あたりの直接労務費を使用して、価格設定、生産、およびマーケティングについて十分な情報に基づいた決定を下すことができます。 これにより、収益性が向上し、顧客により良いサービスを提供できます。

直接の人件費に関しては、少しでも重要です。 これらのヒントを使用することで、単位あたりの直接人件費を削減し、収益を改善できます。

結論!

結論として、直接労働コストは、直接労働の時給に実際の労働時間を掛けたものであることは明らかです。

生産に関連するすべてのコストをカバーするのに十分な価格でありながら、市場での競争力を維持するのに十分な価格であることを確認する必要があります。

どう思いますか? 単位あたりの直接労務費を下げるためのヒントはありますか? 以下のコメントでお知らせください!