العمل المباشر - التعريف والصيغة والحساب والأمثلة

نشرت: 2022-09-12العمل المباشر هو المصطلح المستخدم لوصف العمل الذي يقوم به الموظفون الذين يشاركون بشكل مباشر في إنشاء منتج أو خدمة. يتضمن ذلك مهام مثل التجميع والتصنيع والتعبئة. عادةً ما تكون تكاليف العمالة المباشرة من أكبر النفقات للأعمال التجارية ، لذلك من المهم تتبع هذه التكاليف وإدارتها بعناية.

يعتبر الموظفون الذين يقومون بتشغيل المعدات أو الطلاء أو قيادة الشاحنات في الصناعات التحويلية عمالة مباشرة في التصنيع. بينما من ناحية أخرى ، يتم تضمين الموظفين الذين يقدمون خدمات مثل المستشارين والمحامين تحت العمل المباشر في الأعمال القائمة على الخدمات.

جدول المحتويات

ما هو العمل المباشر؟

العمل المباشر هو العمل المرتبط مباشرة بإنتاج السلع أو الخدمات. إنها العلاقة المباشرة بين العمل والمنتج النهائي.

على سبيل المثال ، إذا كانت الشركة تصنع القمصان ، فإن العمالة المباشرة هي الموظفين الذين يقومون بقص القماش وخياطته في قميص. إذا كانت الشركة تقدم خدمات تنسيق الحدائق ، فإن العمالة المباشرة ستكون هي الموظفين الذين يقومون بجز العشب وتقليم التحوطات.

ما هي تكلفة العمالة المباشرة؟

تكلفة العمالة المباشرة هي التكلفة الإجمالية لجميع ساعات العمل المباشرة خلال فترة ما. وهذا يشمل الأجور المدفوعة للموظفين وكذلك أي مزايا وضرائب على الرواتب.

تمثل تكلفة العمالة المباشرة جزءًا كبيرًا من إجمالي تكلفة التصنيع. على سبيل المثال ، قد تمثل العمالة المباشرة 30٪ من التكلفة الإجمالية للمنتج.

نظرًا لأن الشركات تتطلع إلى زيادة الكفاءة وخفض التكاليف ، فإن أحد المجالات التي غالبًا ما يتم فحصها هو تكلفة العمالة المباشرة. تكلفة العمالة المباشرة هي تكلفة العمالة المطلوبة لإنتاج منتج أو خدمة. وهذا يشمل الأجور والمزايا والمصروفات الأخرى ذات الصلة.

في حين أن تكاليف العمالة غير المباشرة ، مثل النفقات العامة ، مهمة أيضًا ، يمكن أن يكون لتكاليف العمالة المباشرة تأثير مباشر أكثر على المحصلة النهائية.

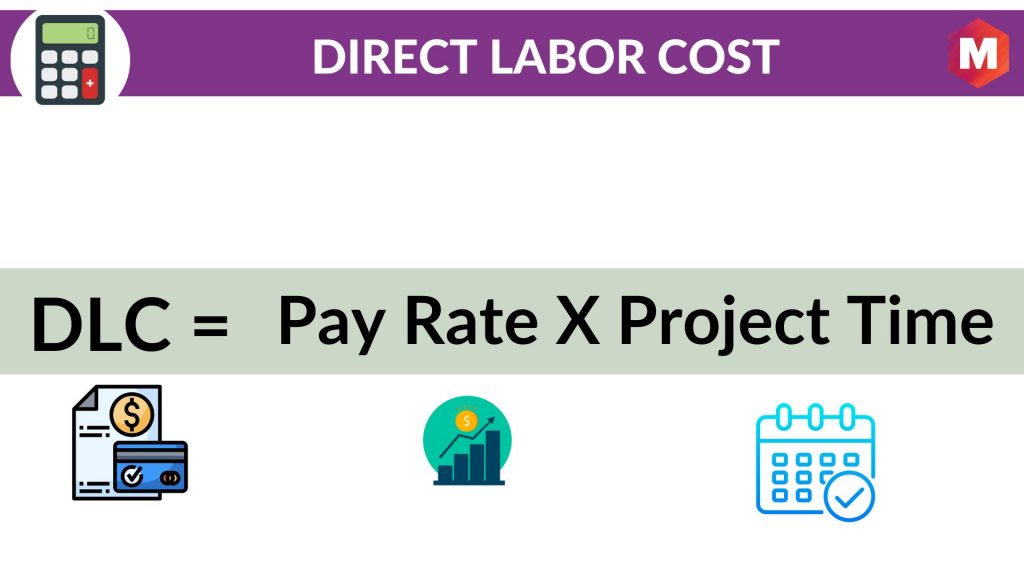

كيف تحسب تكلفة العمالة المباشرة؟ - صيغة تكلفة العمالة المباشرة

يمكن حساب تكلفة العمالة المباشرة بضرب عدد ساعات العمل المباشرة في معدل العمالة المباشر. بالتالي

تكلفة العمالة المباشرة = معدل الدفع * وقت المشروع

على سبيل المثال ، إذا حصل عامل العمل المباشر على 20 دولارًا لكل ساعة وعمل لمدة 40 ساعة في مشروع ، فإن تكلفة العمالة المباشرة ستكون 800 دولار.

20 دولارًا لكل ساعة * 40 ساعة = 800 دولار

ما العوامل التي تؤثر على تكلفة العمالة المباشرة؟

هناك العديد من العوامل التي يمكن أن تؤثر على تكلفة العمالة المباشرة ، مثل

1. عدد ساعات العمل المباشرة

هذه هي الطريقة الأكثر مباشرة للتأثير على تكلفة العمالة المباشرة. إذا تم العمل لساعات أكثر ، فستكون تكلفة العمالة المباشرة أعلى.

2. معدل العمالة المباشرة

هذا هو معدل الأجر بالساعة لعمال العمالة المباشرة. إذا زاد معدل العمالة المباشرة ، فستزيد تكلفة العمالة المباشرة أيضًا.

3. عدد ساعات العمل غير المباشرة

العمل غير المباشر هو العمل الذي يقوم به الموظفون الذين لا يشاركون بشكل مباشر في إنشاء المنتج أو الخدمة. وهذا يشمل مهام مثل العمل المكتبي ، وأعمال الحراسة ، ومراقبة الجودة. إذا زادت ساعات العمل غير المباشرة ، فقد يؤدي ذلك إلى ارتفاع تكاليف العمالة المباشرة لأن العمال غير المباشرين قد يحتاجون إلى دفع أجر إضافي أو زيادة الزيادات.

4. تكلفة الفوائد

إذا زادت تكلفة المزايا لعمال العمالة المباشرة ، فإنها ستزيد أيضًا من تكلفة العمالة المباشرة.

5. تكلفة المواد

إذا زادت تكلفة المواد المستخدمة في الإنتاج ، فستزيد أيضًا من تكلفة العمالة المباشرة لأن عمال العمالة المباشرة سيحتاجون إلى قضاء المزيد من الوقت في العمل مع هذه المواد.

6. مستوى الإنتاج

إذا زاد مستوى الإنتاج ، فقد يحتاج العمال المباشرون إلى العمل لساعات إضافية أو الحصول على زيادات. هذا يمكن أن يؤدي إلى ارتفاع تكاليف العمالة المباشرة.

7. مقدار الوقت الذي يقضيه في مراقبة الجودة

إذا قضى عمال العمل المباشرون وقتًا أطول في مراقبة الجودة ، فسيؤدي ذلك إلى زيادة تكلفة العمالة المباشرة.

8. مقدار الوقت الذي يقضيه في التدريب

إذا قضى عمال العمل المباشرون وقتًا أطول في التدريب ، فسيؤدي ذلك إلى زيادة تكلفة العمالة المباشرة.

9. كفاءة العمالة المباشرة

إذا كان عمال العمل المباشرون أكثر كفاءة ، فيمكنهم إكمال المهام في وقت أقل. هذا يمكن أن يؤدي إلى انخفاض تكاليف العمالة المباشرة.

10. مقدار الوقت الذي يقضيه في الأنشطة غير المنتجة

إذا كان عمال العمالة المباشرون يقضون وقتًا أطول في الأنشطة التي لا تتعلق مباشرة بالإنتاج ، مثل فترات الراحة أو الاجتماعات ، فسيؤدي ذلك إلى زيادة تكلفة العمالة المباشرة.

11. عدد العمالة المباشرة

إذا قامت الشركة بتوظيف المزيد من موظفي العمالة المباشرة ، فستزيد من تكلفة العمالة المباشرة.

12. دوران العمالة المباشرة

إذا غادر موظفو العمالة المباشرة الشركة بشكل متكرر ، فسيؤدي ذلك إلى زيادة تكلفة العمالة المباشرة لأن الشركة ستحتاج إلى تدريب موظفين جدد.

13. نوع العمالة المباشرة

إذا قامت الشركة بتوظيف موظفين مباشرين أكثر خبرة أو مهرة ، فإنها ستزيد من تكلفة العمالة المباشرة.

14. موقع العمالة المباشرة

إذا كان موظفو العمالة المباشرة موجودون في منطقة ذات تكلفة معيشة أعلى ، فسيؤدي ذلك إلى زيادة تكلفة العمالة المباشرة.

15. توافر العمالة المباشرة

إذا كان الطلب على العمالة المباشرة مرتفعًا ، فسيؤدي ذلك إلى زيادة تكلفة العمالة المباشرة لأن الشركات ستحتاج إلى التنافس على هؤلاء العمال.

16. موسمية العمل المباشر

إذا كانت العمالة المباشرة أكثر تكلفة خلال أوقات معينة من العام ، فستزيد تكلفة العمالة المباشرة.

17. استخدام العمالة المباشرة من الباطن

إذا استخدمت الشركة مقاولين من الباطن للعمالة المباشرة ، فستزيد تكلفة العمالة المباشرة.

18. استخدام الاستعانة بمصادر خارجية للعمالة المباشرة

إذا استعانت الشركة بالعمالة المباشرة ، فستزيد من تكلفة العمالة المباشرة.

استخدام التكلفة المباشرة لتخصيص النفقات العامة

بمجرد تحديد التكلفة المباشرة لمنتجك أو خدمتك ، يمكنك استخدام هذه المعلومات لتخصيص النفقات العامة.

النفقات العامة هي تكاليف إدارة الأعمال التي لا يمكن عزوها مباشرة إلى المنتج أو الخدمة. تشمل هذه التكاليف الإيجار والمرافق والتأمين واللوازم المكتبية.

لتخصيص النفقات العامة ، سوف تحتاج إلى حساب معدل النفقات العامة. يتم ذلك عن طريق قسمة إجمالي التكلفة العامة على ساعات العمل المباشرة.

بمجرد احتساب معدل النفقات العامة ، يمكنك تطبيق هذا المعدل على ساعات العمل المباشرة في كل منتج أو خدمة. سيعطيك هذا التكلفة العامة لكل منتج أو خدمة.

يمكن أيضًا تطبيق معدل النفقات العامة على المواد المباشرة المستخدمة في الإنتاج. سيعطيك هذا التكلفة العامة للمواد المباشرة.

بمجرد تخصيص جميع النفقات العامة ، ستحتاج إلى إضافة التكلفة المباشرة والتكلفة العامة معًا. سيعطيك هذا التكلفة الإجمالية لمنتجك أو خدمتك.

يمكنك استخدام هذه المعلومات لتسعير منتجك أو خدمتك. ستحتاج إلى التأكد من أن سعرك مرتفع بما يكفي لتغطية جميع التكاليف المرتبطة بالإنتاج ولكنه منخفض بما يكفي لتكون قادرًا على المنافسة في السوق.

يمكنك أيضًا استخدام هذه المعلومات لاتخاذ قرارات حول مكان خفض التكاليف. إذا وجدت أن التكلفة العامة مرتفعة للغاية ، فقد تحتاج إلى البحث عن طرق لتقليلها.

تعتبر تكاليف العمالة المباشرة جزءًا واحدًا فقط من التكلفة الإجمالية للمنتج أو الخدمة. للحصول على صورة حقيقية للتكلفة ، ستحتاج إلى تخصيص جميع التكاليف الأخرى المرتبطة بالإنتاج. وهذا يشمل المواد المباشرة ، والنفقات العامة ، والتسويق.

من خلال فهم التكلفة الحقيقية لمنتجك أو خدمتك ، يمكنك اتخاذ قرارات مستنيرة بشأن التسعير والإنتاج والتسويق.

سيساعدك هذا على أن تكون أكثر ربحية وخدمة عملائك بشكل أفضل.

كيفية حساب تكاليف العمالة المباشرة لكل وحدة

تحتاج إلى اتباع هذه الخطوات لحساب تكاليف العمالة

1. حساب معدل العمالة المباشرة بالساعة

معدل العمل المباشر بالساعة هو الأجر المدفوع لموظفي العمالة المباشرة مقسومًا على عدد ساعات العمل.

2. احسب ساعات العمل المباشرة

ساعات العمل المباشرة هي عدد ساعات العمل من قبل موظفي العمالة المباشرة على منتج أو خدمة.

3. حساب تكلفة العمالة لكل وحدة

تكلفة العمالة لكل وحدة هي معدل العمل المباشر بالساعة مضروبًا في ساعات العمل المباشرة.

4. احسب الفرق بين تكلفة العمالة القياسية والفعلية

الفرق هو الفرق بين تكلفة العمالة القياسية وتكلفة العمالة الفعلية. تكلفة العمالة القياسية هي معدل العمالة المباشرة بالساعة مضروبًا في عدد الساعات في معيار العمل المباشر. تكلفة العمالة الفعلية هي معدل العمل المباشر بالساعة مضروبًا في العدد الفعلي لساعات العمل.

لحساب تكلفة العمالة المباشرة القياسية لكل وحدة ، ستحتاج إلى معرفة معدل العمالة المباشرة بالساعة وساعات العمل المباشرة. يمكنك العثور على هذه المعلومات في سجلاتك المحاسبية.

بمجرد حصولك على هذه المعلومات ، يمكنك استخدامها لحساب تكلفة العمالة المباشرة لكل وحدة. تكلفة العمالة المباشرة لكل وحدة هي معدل العمل المباشر بالساعة مضروبًا في ساعات العمل المباشرة.

على سبيل المثال ، إذا كان معدل العمالة المباشرة بالساعة هو 10 دولارات وساعات العمل المباشرة هي 10 ، فإن تكلفة العمالة المباشرة لكل وحدة هي 100 دولار.

يمكنك استخدام تكلفة العمالة المباشرة لكل وحدة لتسعير منتجك أو خدمتك. ستحتاج إلى التأكد من أن سعرك مرتفع بما يكفي لتغطية جميع التكاليف المرتبطة بالإنتاج ولكنه منخفض بما يكفي لتكون قادرًا على المنافسة في السوق.

يمكنك أيضًا استخدام تكلفة العمالة المباشرة لكل وحدة لاتخاذ قرارات حول مكان خفض التكاليف. إذا وجدت أن تكلفة العمالة المباشرة لكل وحدة مرتفعة للغاية ، فقد تحتاج إلى البحث عن طرق لتقليلها.

يمكنك استخدام تكلفة العمالة المباشرة لكل وحدة لاتخاذ قرارات مستنيرة بشأن التسعير والإنتاج والتسويق. سيساعدك هذا على أن تكون أكثر ربحية وخدمة عملائك بشكل أفضل.

العمالة المباشرة وغير المباشرة: ما الفرق؟

ربما تكون قد سمعت من قبل مصطلحات العمل المباشر والعمل غير المباشر. لكن ماذا يقصدون؟

العمل المباشر هو العمل الذي يشارك بشكل مباشر في إنتاج منتج أو خدمة. على سبيل المثال ، إذا كنت نجارًا ، فإن الوقت الذي تقضيه في بناء منزل هو عمالة مباشرة.

العمل غير المباشر هو أي عمل لا يشارك بشكل مباشر في إنتاج منتج أو خدمة. على سبيل المثال ، إذا كنت نجارًا ، فإن الوقت الذي تقضيه في القيادة من وإلى مواقع العمل هو عمالة غير مباشرة.

تكلفة العمالة المباشرة هي تكلفة ساعات العمل المباشرة. تكلفة العمالة غير المباشرة هي تكلفة ساعات العمل غير المباشرة.

تكلفة العمالة المباشرة لكل وحدة هي تكلفة العمالة المباشرة مقسومة على عدد الوحدات المنتجة. تكلفة العمالة غير المباشرة لكل وحدة هي تكلفة العمالة غير المباشرة مقسومة على عدد الوحدات المنتجة.

نصائح لخفض تكلفة العمالة المباشرة

إذا كنت ترغب في خفض تكاليف العمالة المباشرة لكل وحدة ، فهناك بعض الأشياء التي يمكنك القيام بها.

أولاً ، يمكنك استخدام معايير العمل المباشرة للتأكد من أن موظفيك يعملون بأكبر قدر ممكن من الكفاءة. من خلال تقليل عدد ساعات العمل ، يمكنك تقليل تكلفة العمالة المباشرة لكل وحدة.

ثانيًا ، يمكنك استخدام التكنولوجيا لأتمتة بعض المهام التي يقوم بها موظفو العمالة المباشرة. باستخدام التكنولوجيا ، يمكنك تقليل عدد ساعات العمل المباشرة المطلوبة لإنتاج منتج أو خدمة.

ثالثًا ، يمكنك استخدام التكنولوجيا لتحسين جودة منتجك أو خدمتك. سيؤدي ذلك إلى تقليل عدد ساعات العمل المباشرة اللازمة لإصلاح العيوب.

رابعًا ، يمكنك استخدام تكلفة العمالة المباشرة لكل وحدة لاتخاذ قرارات مستنيرة بشأن التسعير والإنتاج والتسويق. سيساعدك هذا على أن تكون أكثر ربحية وخدمة عملائك بشكل أفضل.

عندما يتعلق الأمر بتكاليف العمالة المباشرة ، فإن كل جزء صغير مهم. باستخدام هذه النصائح ، يمكنك خفض تكاليف العمالة المباشرة لكل وحدة وتحسين صافي أرباحك.

استنتاج!

في الملاحظة الختامية ، من الواضح أن تكلفة العمالة المباشرة هي معدل العمالة المباشرة لكل ساعة مضروبة في العدد الفعلي لساعات العمل.

ستحتاج إلى التأكد من أن سعرك مرتفع بما يكفي لتغطية جميع التكاليف المرتبطة بالإنتاج ولكنه منخفض بما يكفي لتكون قادرًا على المنافسة في السوق.

ماذا تعتقد؟ هل لديك أي نصائح لخفض تكاليف العمالة المباشرة لكل وحدة؟ اسمحوا لنا أن نعرف في التعليقات أدناه!