Travail direct - Définition, formule, calcul et exemples

Publié: 2022-09-12La main-d'œuvre directe est le terme utilisé pour décrire le travail effectué par les employés qui sont directement impliqués dans la création d'un produit ou d'un service. Cela comprend des tâches telles que l'assemblage, la fabrication et l'emballage. Les coûts de main-d'œuvre directe sont généralement l'une des dépenses les plus importantes pour une entreprise, il est donc important de suivre et de gérer attentivement ces coûts.

Les employés qui utilisent de l'équipement, peignent ou conduisent des camions dans les industries manufacturières sont considérés comme de la main-d'œuvre directe dans le secteur manufacturier. Alors que d'autre part, les employés qui fournissent des services tels que les conseillers et les avocats sont inclus dans la main-d'œuvre directe dans les entreprises de services.

Table des matières

Qu'est-ce que la main-d'œuvre directe ?

Le travail direct est le travail directement associé à la production de biens ou de services. C'est la relation directe entre le travail et le produit final.

Par exemple, si une entreprise fabrique des chemises, la main-d'œuvre directe serait les employés qui coupent et cousent le tissu d'une chemise. Si une entreprise fournit des services d'aménagement paysager, la main-d'œuvre directe serait les employés qui tondent la pelouse et taillent les haies.

Qu'est-ce que le coût direct de la main-d'œuvre ?

Le coût de la main-d'œuvre directe est le coût total de toutes les heures de main-d'œuvre directe travaillées au cours d'une période. Cela comprend les salaires versés aux employés ainsi que les avantages sociaux et les charges sociales.

Le coût direct de la main-d'œuvre représente une part importante du coût total de fabrication. Par exemple, la main-d'œuvre directe peut représenter 30 % du coût total d'un produit.

Alors que les entreprises cherchent à accroître leur efficacité et à réduire leurs coûts, le coût direct de la main-d'œuvre est souvent examiné de près. Le coût direct de la main-d'œuvre est le coût de la main-d'œuvre nécessaire pour produire un produit ou un service. Cela comprend les salaires, les avantages sociaux et les autres dépenses connexes.

Bien que les coûts de main-d'œuvre indirects, tels que les frais généraux, soient également importants, les coûts de main-d'œuvre directs peuvent avoir un impact plus direct sur le résultat net.

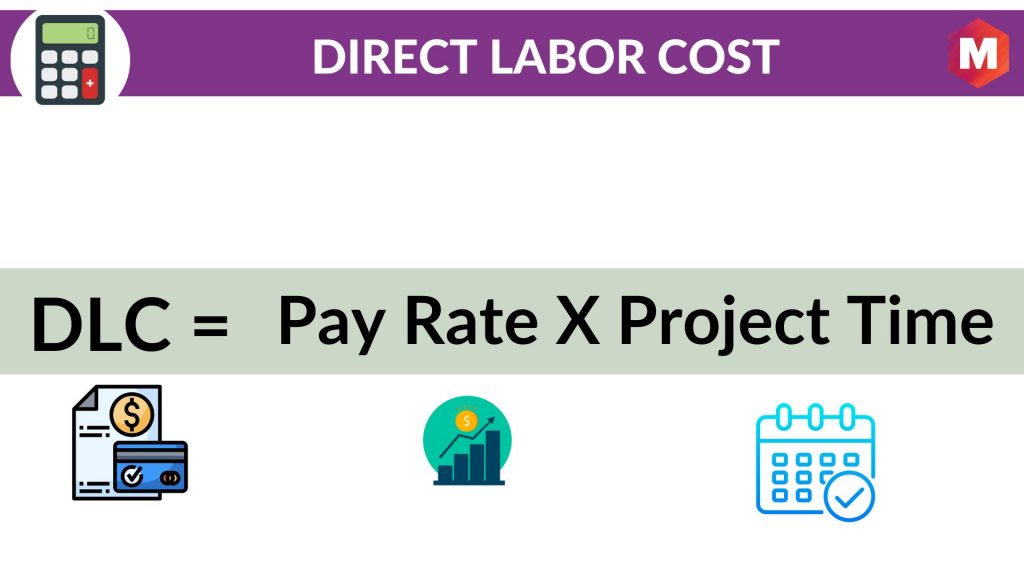

Comment calculer le coût de la main-d'œuvre directe ? - Formule du coût de la main-d'œuvre directe

Le coût de la main-d'œuvre directe peut être calculé en multipliant le nombre d'heures de main-d'œuvre directe travaillées par le taux de main-d'œuvre directe. Ainsi

Coût de la main-d'œuvre directe = taux de rémunération * temps de projet

Par exemple, si un travailleur direct est payé 20 $ de l'heure et travaille 40 heures sur un projet, le coût de la main-d'œuvre directe serait de 800 $.

20 $ de l'heure * 40 heures = 800 $

Quels facteurs affectent le coût de la main-d'œuvre directe ?

Plusieurs facteurs peuvent influer sur le coût de la main-d'œuvre directe, tels que

1. Le nombre d'heures de travail direct effectuées

C'est le moyen le plus direct d'influer sur le coût de la main-d'œuvre directe. Si plus d'heures sont travaillées, le coût direct de la main-d'œuvre sera plus élevé.

2. Le taux de main-d'œuvre directe

Il s'agit du taux de rémunération horaire des travailleurs directs. Si le taux de main-d'œuvre directe augmente, le coût de la main-d'œuvre directe augmentera également.

3. Le nombre d'heures de travail indirect effectuées

La main-d'œuvre indirecte est le travail effectué par les employés qui ne sont pas directement impliqués dans la création du produit ou du service. Cela comprend des tâches telles que le travail de bureau, le travail de conciergerie et le contrôle de la qualité. Si les heures de travail indirect augmentent, cela peut entraîner une augmentation des coûts de main-d'œuvre directe, car les travailleurs indirects peuvent devoir être payés en heures supplémentaires ou bénéficier d'augmentations.

4. Le coût des prestations

Si le coût des prestations pour les travailleurs directs augmente, cela augmentera également le coût direct de la main-d'œuvre.

5. Le coût des matériaux

Si le coût des matériaux utilisés dans la production augmente, cela augmentera également le coût de la main-d'œuvre directe, car les travailleurs directs devront passer plus de temps à travailler avec ces matériaux.

6. Le niveau de production

Si le niveau de production augmente, les travailleurs directs peuvent devoir faire des heures supplémentaires ou recevoir des augmentations. Cela peut entraîner des coûts de main-d'œuvre directs plus élevés.

7. Le temps consacré au contrôle qualité

Si les travailleurs directs consacrent plus de temps au contrôle de la qualité, cela augmentera le coût de la main-d'œuvre directe.

8. Le temps consacré à la formation

Si les travailleurs directs consacrent plus de temps à la formation, cela augmentera le coût de la main-d'œuvre directe.

9. L'efficacité des travailleurs directs

Si les travailleurs directs sont plus efficaces, ils peuvent accomplir des tâches en moins de temps. Cela peut entraîner une baisse des coûts de main-d'œuvre directe.

10. Le temps consacré aux activités non productives

Si les travailleurs directs consacrent plus de temps à des activités qui ne sont pas directement liées à la production, telles que les pauses ou les réunions, cela augmentera le coût de la main-d'œuvre directe.

11. Le nombre d'employés en main-d'œuvre directe

Si l'entreprise embauche plus d'employés de main-d'œuvre directe, cela augmentera le coût de la main-d'œuvre directe.

12. Le roulement des salariés en main-d'œuvre directe

Si les employés directs quittent l'entreprise plus fréquemment, cela augmentera le coût de la main-d'œuvre directe car l'entreprise devra former de nouveaux employés.

13. Le type d'employés en main-d'œuvre directe

Si l'entreprise embauche des employés directs plus expérimentés ou qualifiés, cela augmentera le coût de la main-d'œuvre directe.

14. L'emplacement des employés directs

Si les employés de main-d'œuvre directe sont situés dans une zone où le coût de la vie est plus élevé, cela augmentera le coût de la main-d'œuvre directe.

15. La disponibilité de main-d'œuvre directe

Si la main-d'œuvre directe est en forte demande, cela augmentera le coût de la main-d'œuvre directe car les entreprises devront se faire concurrence pour ces travailleurs.

16. La saisonnalité du travail direct

Si la main-d'œuvre directe est plus chère à certaines périodes de l'année, cela augmentera le coût de la main-d'œuvre directe.

17. Le recours à des sous-traitants directs

Si l'entreprise utilise des sous-traitants en main-d'œuvre directe, cela augmentera le coût de la main-d'œuvre directe.

18. Le recours à l'externalisation directe de la main-d'œuvre

Si l'entreprise externalise la main-d'œuvre directe, cela augmentera le coût de la main-d'œuvre directe.

Utiliser le coût direct pour répartir les frais généraux

Une fois que vous avez déterminé le coût direct de votre produit ou service, vous pouvez utiliser ces informations pour répartir les frais généraux.

Les frais généraux sont les coûts de fonctionnement de l'entreprise qui ne peuvent pas être directement attribués au produit ou au service. Ces coûts comprennent le loyer, les services publics, les assurances et les fournitures de bureau.

Pour répartir les frais généraux, vous devrez calculer le taux des frais généraux. Cela se fait en divisant le coût total des frais généraux par les heures de main-d'œuvre directe travaillées.

Une fois que vous avez calculé le taux des frais généraux, vous pouvez appliquer ce taux aux heures de main-d'œuvre directe travaillées sur chaque produit ou service. Cela vous donnera les frais généraux pour chaque produit ou service.

Le taux des frais généraux peut également être appliqué aux matériaux directs utilisés dans la production. Cela vous donnera les frais généraux pour les matériaux directs.

Une fois que vous avez réparti tous les frais généraux, vous devrez ajouter le coût direct et les frais généraux ensemble. Cela vous donnera le coût total de votre produit ou service.

Vous pouvez utiliser ces informations pour fixer le prix de votre produit ou service. Vous devrez vous assurer que votre prix est suffisamment élevé pour couvrir tous les coûts associés à la production, mais suffisamment bas pour être compétitif sur le marché.

Vous pouvez également utiliser ces informations pour décider où réduire les coûts. Si vous trouvez que les frais généraux sont trop élevés, vous devrez peut-être chercher des moyens de les réduire.

Les coûts de main-d'œuvre directe ne représentent qu'une partie du coût global d'un produit ou d'un service. Pour obtenir une image fidèle du coût, vous devrez répartir tous les autres coûts associés à la production. Cela comprend les matériaux directs, les frais généraux et le marketing.

En comprenant le coût réel de votre produit ou service, vous pouvez prendre des décisions éclairées concernant les prix, la production et le marketing.

Cela vous aidera à être plus rentable et à mieux servir vos clients.

Comment calculer les coûts de main-d'œuvre directe par unité

Vous devez suivre ces étapes pour calculer les coûts de main-d'œuvre

1. Calculez le taux horaire de la main-d'œuvre directe

Le taux horaire de travail direct est le salaire versé aux salariés en travail direct divisé par le nombre d'heures travaillées.

2. Calculez les heures de travail direct

Les heures de travail direct sont le nombre d'heures travaillées par les employés de travail direct sur un produit ou un service.

3. Calculez le coût du travail par unité

Le coût unitaire de la main-d'œuvre est le taux horaire de main-d'œuvre directe multiplié par les heures de travail direct.

4. Calculez l'écart entre le coût de la main-d'œuvre standard et réel

L'écart est la différence entre le coût de la main-d'œuvre standard et le coût réel de la main-d'œuvre. Le coût de la main-d'œuvre standard est le taux horaire de travail direct multiplié par le nombre d'heures dans la norme de travail direct. Le coût réel de la main-d'œuvre est le taux horaire de la main-d'œuvre directe multiplié par le nombre réel d'heures travaillées.

Pour calculer le coût unitaire de main-d'œuvre directe standard, vous devez connaître le taux horaire de main-d'œuvre directe et les heures de main-d'œuvre directe. Vous pouvez trouver ces informations dans vos registres comptables.

Une fois que vous avez cette information, vous pouvez l'utiliser pour calculer le coût de la main-d'œuvre directe par unité. Le coût de la main-d'œuvre directe par unité est le taux horaire de la main-d'œuvre directe multiplié par les heures de travail direct.

Par exemple, si le taux horaire de la main-d'œuvre directe est de 10 $ et que les heures de main-d'œuvre directe sont de 10, le coût unitaire de la main-d'œuvre directe est de 100 $.

Vous pouvez utiliser le coût unitaire direct de la main-d'œuvre pour fixer le prix de votre produit ou service. Vous devrez vous assurer que votre prix est suffisamment élevé pour couvrir tous les coûts associés à la production, mais suffisamment bas pour être compétitif sur le marché.

Vous pouvez également utiliser le coût unitaire direct de la main-d'œuvre pour décider où réduire les coûts. Si vous trouvez que le coût unitaire direct de la main-d'œuvre est trop élevé, vous devrez peut-être chercher des moyens de le réduire.

Vous pouvez utiliser le coût unitaire direct de la main-d'œuvre pour prendre des décisions éclairées concernant les prix, la production et la commercialisation. Cela vous aidera à être plus rentable et à mieux servir vos clients.

Travail direct et indirect : quelle est la différence ?

Vous avez peut-être déjà entendu les termes travail direct et travail indirect. Mais que signifient-ils ?

La main-d'œuvre directe est la main-d'œuvre directement impliquée dans la production d'un produit ou d'un service. Par exemple, si vous êtes charpentier, le temps que vous passez à construire une maison est du travail direct.

La main-d'œuvre indirecte est toute main-d'œuvre qui n'est pas directement impliquée dans la production d'un produit ou d'un service. Par exemple, si vous êtes charpentier, le temps que vous passez en voiture vers et depuis les chantiers est du travail indirect.

Le coût de la main-d'œuvre directe est le coût des heures de travail direct. Le coût du travail indirect est le coût des heures de travail indirect.

Le coût salarial direct par unité est le coût salarial direct divisé par le nombre d'unités produites. Le coût salarial indirect par unité est le coût salarial indirect divisé par le nombre d'unités produites.

Conseils pour réduire le coût de la main-d'œuvre directe

Si vous souhaitez réduire les coûts de main-d'œuvre directs par unité, vous pouvez faire certaines choses.

Premièrement, vous pouvez utiliser les normes du travail directes pour vous assurer que vos employés travaillent aussi efficacement que possible. En réduisant le nombre d'heures travaillées, vous pouvez réduire le coût unitaire direct de la main-d'œuvre.

Deuxièmement, vous pouvez utiliser la technologie pour automatiser certaines des tâches effectuées par les employés directs. En utilisant la technologie, vous pouvez réduire le nombre d'heures de main-d'œuvre directe nécessaires pour fabriquer un produit ou un service.

Troisièmement, vous pouvez utiliser la technologie pour améliorer la qualité de votre produit ou service. Cela réduira le nombre d'heures de main-d'œuvre directe nécessaires pour réparer les défauts.

Quatrièmement, vous pouvez utiliser le coût unitaire direct de la main-d'œuvre pour prendre des décisions éclairées concernant les prix, la production et la commercialisation. Cela vous aidera à être plus rentable et à mieux servir vos clients.

En ce qui concerne les coûts de main-d'œuvre directs, chaque petit geste compte. En utilisant ces conseils, vous pouvez réduire les coûts de main-d'œuvre directs par unité et améliorer votre résultat net.

Conclusion!

En conclusion, il est clair que le coût de la main-d'œuvre directe est le taux horaire de la main-d'œuvre directe multiplié par le nombre réel d'heures travaillées.

Vous devrez vous assurer que votre prix est suffisamment élevé pour couvrir tous les coûts associés à la production, mais suffisamment bas pour être compétitif sur le marché.

Qu'est-ce que tu penses? Avez-vous des conseils pour réduire les coûts salariaux directs par unité ? Faites-nous savoir dans les commentaires ci-dessous!