直接人工——定義、公式、計算和示例

已發表: 2022-09-12直接勞動是用來描述直接參與創造產品或服務的員工所做的工作的術語。 這包括組裝、製造和包裝等任務。 直接人工成本通常是企業最大的支出之一,因此仔細跟踪和管理這些成本非常重要。

在製造業中操作設備、油漆或駕駛卡車的員工被視為製造業的直接勞動力。 而另一方面,提供顧問和律師等服務的員工則屬於服務型企業的直接勞動力。

目錄

什麼是直接人工?

直接勞動是與商品或服務的生產直接相關的工作。 它是工作和最終產品之間的直接關係。

例如,如果一家公司生產襯衫,那麼直接勞動力就是將面料裁剪並縫製成襯衫的員工。 如果一家公司提供園林綠化服務,直接勞動力將是修剪草坪和修剪樹籬的員工。

什麼是直接人工成本?

直接人工成本是一個時期內所有直接人工工時的總成本。 這包括支付給員工的工資以及任何福利和工資稅。

直接人工成本佔總製造成本的很大一部分。 例如,直接人工可能佔產品總成本的 30%。

隨著企業尋求提高效率和削減成本,經常審查的一個領域是直接勞動力成本。 直接人工成本是生產產品或服務所需的人工成本。 這包括工資、福利和其他相關費用。

雖然間接人工成本(例如間接費用)也很重要,但直接人工成本可能對利潤產生更直接的影響。

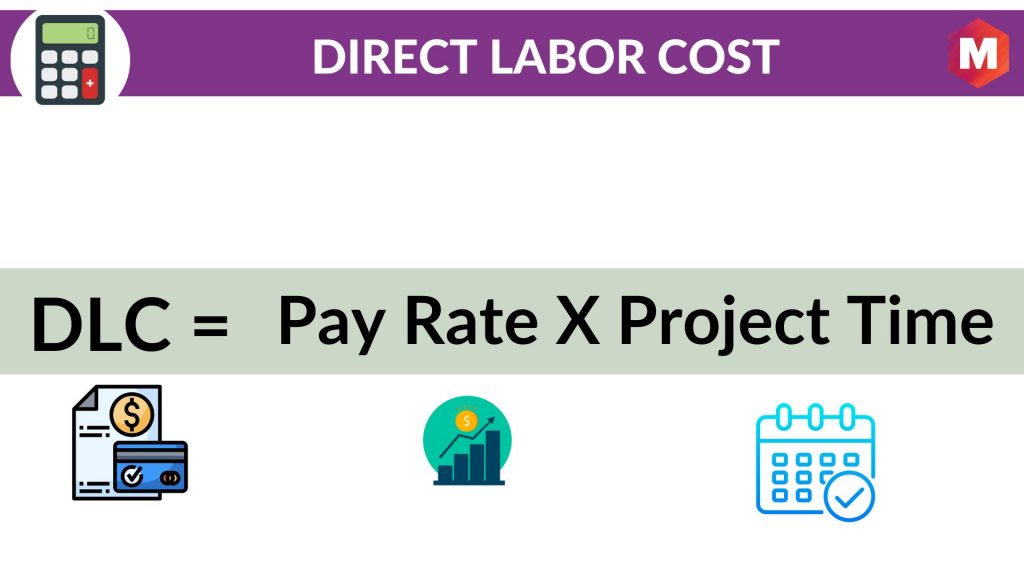

如何計算直接人工成本?- 直接人工成本公式

直接人工成本可以通過直接人工工時乘以直接人工費率來計算。 因此

直接人工成本=工資率*項目時間

例如,如果直接勞動力工人每小時支付 20 美元,並且在一個項目上工作 40 小時,那麼直接勞動力成本將為 800 美元。

每小時 20 美元 * 40 小時 = 800 美元

哪些因素會影響直接人工成本?

有幾個因素會影響直接人工成本,例如

1. 直接工時數

這是影響直接人工成本的最直接方式。 如果工作時間越長,直接人工成本就會越高。

2.直接人工費率

這是直接勞工工人的小時工資率。 如果直接人工率增加,直接人工成本也會增加。

3.間接工時數

間接勞動是由不直接參與創造產品或服務的員工所做的工作。 這包括辦公室工作、清潔工作和質量控制等任務。 如果間接工時增加,可能會導致更高的直接勞動力成本,因為間接勞動力可能需要加班或加薪。

4. 福利成本

如果直接勞動力工人的福利成本增加,那麼直接勞動力成本也會增加。

5、材料費

如果生產中使用的材料成本增加,也會增加直接人工成本,因為直接人工工人將需要花費更多時間處理這些材料。

6、生產水平

如果生產水平提高,直接勞動工人可能需要加班或加薪。 這可能導致更高的直接勞動力成本。

7.花在質量控制上的時間

如果直接勞動力工人在質量控制上花費更多時間,就會增加直接勞動力成本。

8.花在訓練上的時間

如果直接勞動力工人在培訓上花費更多時間,就會增加直接勞動力成本。

9、直接勞動工人的效率

如果直接勞動工人的效率更高,他們可以在更短的時間內完成任務。 這可以降低直接勞動力成本。

10.花在非生產性活動上的時間

如果直接勞動力工人將更多時間花在與生產不直接相關的活動上,例如休息或會議,則會增加直接勞動力成本。

11、直接用工人數

如果公司僱傭更多的直接勞動力員工,就會增加直接勞動力成本。

12、直接用工人員的上崗

如果直接勞動力員工離開公司的頻率更高,則會增加直接勞動力成本,因為公司需要培訓新員工。

13、直接用工類型

如果公司僱用更多有經驗或技術熟練的直接勞動力員工,就會增加直接勞動力成本。

14、直接用工員工所在地

如果直接勞動力員工位於生活成本較高的地區,則會增加直接勞動力成本。

15. 直接勞動力的可用性

如果直接勞動力需求量很大,則會增加直接勞動力成本,因為公司將需要競爭這些工人。

16. 直接勞動力的季節性

如果在一年中的某些時候直接人工成本更高,則會增加直接人工成本。

17. 使用直接勞務分包商

如果公司使用直接人工分包商,會增加直接人工成本。

18.使用直接勞務外包

如果企業將直接人工外包出去,會增加直接人工成本。

使用直接成本分配間接費用

一旦您確定了產品或服務的直接成本,您就可以使用此信息來分配間接費用。

間接費用是運營業務的成本,不能直接歸因於產品或服務。 這些費用包括租金、水電費、保險和辦公用品。

要分配間接費用,您需要計算間接費用率。 這是通過將總間接成本除以直接工時來完成的。

計算間接費用率後,您可以將此費率應用於每個產品或服務的直接工時。 這將為您提供每種產品或服務的間接費用。

間接費用率也可以應用於生產中使用的直接材料。 這將為您提供直接材料的間接費用。

分配所有間接費用後,您需要將直接成本和間接費用成本加在一起。 這將為您提供產品或服務的總成本。

您可以使用此信息為您的產品或服務定價。 您需要確保您的價格足夠高以涵蓋與生產相關的所有成本,但又足夠低以在市場上具有競爭力。

您還可以使用此信息來決定在何處削減成本。 如果您發現間接成本太高,您可能需要尋找降低成本的方法。

直接人工成本只是產品或服務總成本的一部分。 要了解成本的真實情況,您需要分配與生產相關的所有其他成本。 這包括直接材料、間接費用和營銷。

通過了解您的產品或服務的真實成本,您可以就定價、生產和營銷做出明智的決策。

這將幫助您獲得更多利潤並更好地為您的客戶服務。

如何計算每單位的直接人工成本

您需要按照以下步驟計算人工成本

1.計算直接人工小時費率

直接勞動時薪是支付給直接勞動僱員的工資除以工作小時數。

2.計算直接工時

直接勞動時間是直接勞動員工在產品或服務上工作的小時數。

3.計算單位人工成本

單位人工成本是直接人工小時費率乘以直接人工小時數。

4.計算標準與實際人工成本的差異

差異是標准人工成本與實際人工成本之間的差異。 標准人工成本是直接人工小時費率乘以直接人工標準中的小時數。 實際人工成本是直接人工小時費率乘以實際工作小時數。

要計算每單位的標准直接人工成本,您需要知道直接人工小時費率和直接人工小時數。 您可以在您的會計記錄中找到此信息。

獲得此信息後,您可以使用它來計算每單位的直接人工成本。 單位直接人工成本是直接人工小時費率乘以直接人工小時數。

例如,如果直接人工小時費率為 10 美元,直接人工小時數為 10,則每單位的直接人工成本為 100 美元。

您可以使用每單位的直接人工成本來為您的產品或服務定價。 您需要確保您的價格足夠高以涵蓋與生產相關的所有成本,但又足夠低以在市場上具有競爭力。

您還可以使用每單位的直接人工成本來決定在哪裡削減成本。 如果您發現每單位的直接人工成本過高,您可能需要尋找降低成本的方法。

您可以使用每單位的直接人工成本來做出有關定價、生產和營銷的明智決策。 這將幫助您獲得更多利潤並更好地為您的客戶服務。

直接和間接勞動:有什麼區別?

您之前可能聽說過直接勞動和間接勞動這兩個術語。 但它們是什麼意思?

直接勞動力是直接參與產品或服務生產的勞動力。 例如,如果您是一名木匠,那麼您實際建造房屋所花費的時間就是直接勞動。

間接勞動力是不直接參與產品或服務生產的任何勞動力。 例如,如果您是一名木匠,那麼您開車往返工作地點所花費的時間就是間接勞動。

直接人工成本是直接人工工時的成本。 間接人工成本是間接人工工時的成本。

每單位的直接人工成本是直接人工成本除以生產的單位數量。 每單位的間接人工成本是間接人工成本除以生產的單位數量。

降低直接人工成本的技巧

如果您想降低每單位的直接人工成本,您可以做一些事情。

首先,您可以使用直接勞工標準來確保您的員工盡可能高效地工作。 通過減少工作小時數,您可以降低每單位的直接人工成本。

其次,您可以使用技術來自動化一些由直接勞動員工完成的任務。 通過使用技術,您可以減少生產產品或服務所需的直接工時數。

第三,您可以使用技術來提高您的產品或服務的質量。 這將減少修復缺陷所需的直接工時數。

第四,您可以使用每單位的直接人工成本來做出有關定價、生產和營銷的明智決策。 這將幫助您獲得更多利潤並更好地為您的客戶服務。

說到直接人工成本,每一點都很重要。 通過使用這些技巧,您可以降低每單位的直接人工成本並提高您的底線。

結論!

在結束語中,很明顯直接人工成本是直接人工小時費率乘以實際工作小時數。

您需要確保您的價格足夠高以涵蓋與生產相關的所有成本,但又足夠低以在市場上具有競爭力。

你怎麼看? 您對降低單位直接人工成本有什麼建議嗎? 在下面的評論中讓我們知道!