Muncă directă – definiție, formulă, calcul și exemple

Publicat: 2022-09-12Munca directă este termenul folosit pentru a descrie munca depusă de angajații care sunt direct implicați în crearea unui produs sau serviciu. Aceasta include sarcini precum asamblarea, fabricarea și ambalarea. Costurile directe cu forța de muncă sunt de obicei una dintre cele mai mari cheltuieli pentru o afacere, așa că este important să urmăriți și să gestionați cu atenție aceste costuri.

Angajații care operează echipamente, vopsesc sau conduc camioane în industriile de producție sunt considerați forță de muncă directă în producție. În timp ce, pe de altă parte, angajații care oferă servicii, cum ar fi consilierii și avocații, sunt incluși în munca directă în afacerile bazate pe servicii.

Cuprins

Ce este Munca Directa?

Munca directă este munca direct asociată cu producția de bunuri sau servicii. Este relația directă dintre lucrare și produsul final.

De exemplu, dacă o companie face cămăși, forța de muncă directă ar fi angajații care decupează și coase țesătura într-o cămașă. Dacă o companie oferă servicii de amenajare a teritoriului, forța de muncă directă ar fi angajații care tund gazonul și tund gardurile vii.

Ce este costul direct al muncii?

Costul direct al muncii este costul total al tuturor orelor de muncă directe lucrate într-o perioadă. Aceasta include salariile plătite angajaților, precum și orice beneficii și taxe pe salarii.

Costul direct al forței de muncă reprezintă o parte semnificativă din costul total de producție. De exemplu, forța de muncă directă poate reprezenta 30% din costul total al unui produs.

Pe măsură ce întreprinderile caută să crească eficiența și să reducă costurile, un domeniu care este adesea analizat este costul direct al forței de muncă. Costul direct al muncii este costul forței de muncă necesare pentru producerea unui produs sau serviciu. Acestea includ salariile, beneficiile și alte cheltuieli aferente.

În timp ce costurile indirecte cu forța de muncă, cum ar fi cheltuielile generale, sunt de asemenea importante, costurile directe cu forța de muncă pot avea un impact mai direct asupra profitului.

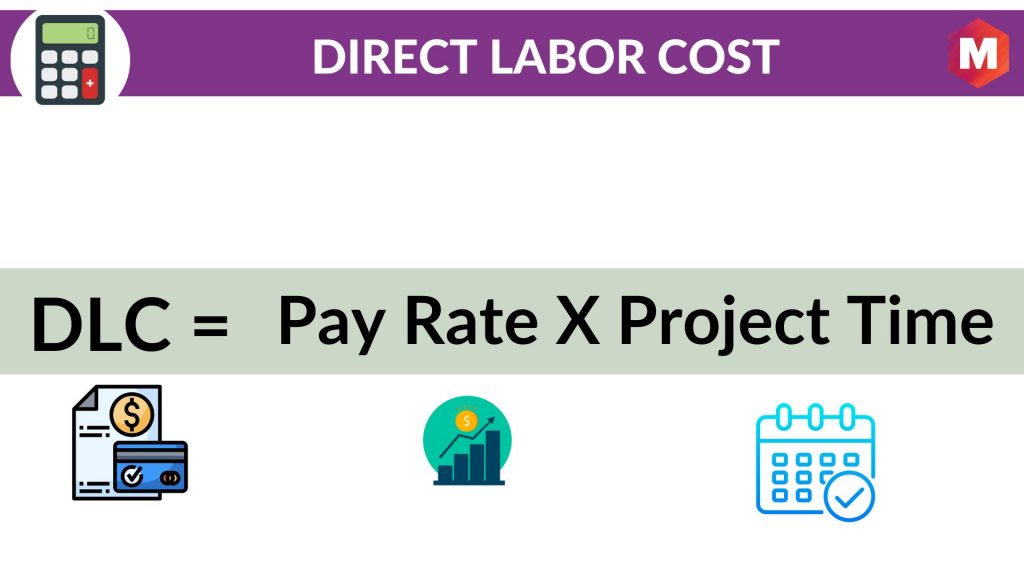

Cum se calculează costul direct al forței de muncă? - Formula costului direct al forței de muncă

Costul direct al muncii poate fi calculat prin înmulțirea numărului de ore de muncă directe lucrate cu rata forței de muncă directe. Prin urmare

Costul direct al muncii = Rata de salarizare * Timpul proiectului

De exemplu, dacă un muncitor cu forță de muncă directă este plătit cu 20 USD pe oră și lucrează timp de 40 de ore la un proiect, costul forței de muncă directe ar fi de 800 USD.

20 USD pe oră * 40 de ore = 800 USD

Ce factori afectează costul direct al forței de muncă?

Există mai mulți factori care pot afecta costul direct al forței de muncă, cum ar fi

1. Numărul de ore de muncă directă lucrate

Acesta este cel mai direct mod de a afecta costul direct al forței de muncă. Dacă se lucrează mai multe ore, costul direct al forței de muncă va fi mai mare.

2. Rata muncii directe

Acesta este salariul pe oră pentru muncitorii directi. Dacă rata forței de muncă directe crește, costul direct al forței de muncă va crește și el.

3. Numărul de ore de muncă indirecte lucrate

Munca indirectă este munca depusă de angajați care nu sunt direct implicați în crearea produsului sau serviciului. Aceasta include sarcini precum munca de birou, munca de îngrijire și controlul calității. Dacă orele de muncă indirecte cresc, aceasta poate duce la costuri directe cu forța de muncă mai mari, deoarece lucrătorii indirecti pot fi plătiți cu ore suplimentare sau să li se acorde mariri de salariu.

4. Costul beneficiilor

Dacă costul beneficiilor pentru lucrătorii cu forța de muncă directă crește, va crește și costul cu forța de muncă directă.

5. Costul materialelor

Dacă costul materialelor utilizate în producție crește, va crește și costul direct al forței de muncă, deoarece lucrătorii directi vor trebui să petreacă mai mult timp lucrând cu aceste materiale.

6. Nivelul producției

Dacă nivelul producției crește, lucrătorii cu forță de muncă directă ar putea fi nevoiți să facă ore suplimentare sau să li se acorde măriri. Acest lucru poate duce la costuri directe cu forța de muncă mai mari.

7. Cantitatea de timp petrecută pentru controlul calității

Dacă lucrătorii directi petrec mai mult timp controlului calității, costul direct al forței de muncă va crește.

8. Cantitatea de timp petrecută antrenamentelor

Dacă lucrătorii directi petrec mai mult timp în formare, costul direct al forței de muncă va crește.

9. Eficiența lucrătorilor cu forță de muncă directă

Dacă lucrătorii directi sunt mai eficienți, ei pot îndeplini sarcinile în mai puțin timp. Acest lucru poate duce la scăderea costurilor directe cu forța de muncă.

10. Cantitatea de timp petrecută activităților neproductive

Dacă muncitorii directi petrec mai mult timp în activități care nu sunt direct legate de producție, cum ar fi pauzele sau întâlnirile, costul direct al forței de muncă va crește.

11. Numărul de angajați directi

Dacă compania angajează mai mulți angajați directi cu forța de muncă, va crește costul forței de muncă directe.

12. Cifra de afaceri a angajaţilor directi

Dacă angajații cu forță de muncă directă părăsesc compania mai des, va crește costul cu forța de muncă directă, deoarece compania va trebui să formeze noi angajați.

13. Tipul de angajați direct de muncă

Dacă compania angajează angajați direct cu forță de muncă mai experimentați sau calificați, va crește costul forței de muncă directe.

14. Localizarea angajaţilor directi de muncă

Dacă angajații cu forță de muncă directă sunt localizați într-o zonă cu un cost al vieții mai ridicat, costul forței de muncă directă va crește.

15. Disponibilitatea forței de muncă directe

Dacă forța de muncă directă este la mare cerere, va crește costul forței de muncă directă, deoarece companiile vor trebui să concureze pentru acești lucrători.

16. Sezonalitatea muncii directe

Dacă forța de muncă directă este mai scumpă în anumite perioade ale anului, aceasta va crește costul forței de muncă directă.

17. Utilizarea subcontractanților directi de muncă

Dacă compania folosește subcontractanți directi de muncă, va crește costul forței de muncă directe.

18. Utilizarea externalizării directe a forței de muncă

Dacă firma externalizează forța de muncă directă, aceasta va crește costul forței de muncă directe.

Utilizarea costului direct pentru alocarea cheltuielilor generale

Odată ce ați determinat costul direct al produsului sau serviciului dvs., puteți utiliza aceste informații pentru a aloca cheltuielile generale.

Cheltuielile generale sunt costurile de desfășurare a afacerii care nu pot fi atribuite direct produsului sau serviciului. Aceste costuri includ chiria, utilitățile, asigurarea și rechizitele de birou.

Pentru a aloca cheltuielile generale, va trebui să calculați rata cheltuielilor generale. Acest lucru se face prin împărțirea costului general total la orele de muncă directe lucrate.

Odată ce ați calculat tariful general, puteți aplica acest tarif orelor de muncă directe lucrate la fiecare produs sau serviciu. Acest lucru vă va oferi costul general pentru fiecare produs sau serviciu.

Rata generală poate fi aplicată și materialelor directe utilizate în producție. Acest lucru vă va oferi costul general pentru materialele directe.

După ce ați alocat toate cheltuielile generale, va trebui să adăugați costul direct și costul general împreună. Acest lucru vă va oferi costul total al produsului sau serviciului dvs.

Puteți utiliza aceste informații pentru a stabili prețul produsului sau serviciului dvs. Va trebui să vă asigurați că prețul dvs. este suficient de mare pentru a acoperi toate costurile asociate cu producția, dar suficient de scăzut pentru a fi competitiv pe piață.

De asemenea, puteți utiliza aceste informații pentru a lua decizii despre unde să reduceți costurile. Dacă descoperiți că costul general este prea mare, poate fi necesar să căutați modalități de a-l reduce.

Costurile directe cu forța de muncă reprezintă doar o parte din costul total al unui produs sau serviciu. Pentru a obține o imagine fidelă a costului, va trebui să alocați toate celelalte costuri asociate producției. Aceasta include materiale directe, cheltuieli generale și marketing.

Înțelegând adevăratul cost al produsului sau serviciului dvs., puteți lua decizii informate cu privire la prețuri, producție și marketing.

Acest lucru vă va ajuta să fiți mai profitabil și să vă serviți mai bine clienții.

Cum se calculează costurile directe ale forței de muncă pe unitate

Trebuie să urmați acești pași pentru a calcula costurile cu forța de muncă

1. Calculați tariful orar al forței de muncă directă

Rata orară a forței de muncă directă este salariul plătit angajaților cu forță de muncă directă împărțit la numărul de ore lucrate.

2. Calculați orele de muncă directă

Orele de muncă directă reprezintă numărul de ore lucrate de către angajații cu muncă directă la un produs sau serviciu.

3. Calculați costul forței de muncă pe unitate

Costul forței de muncă pe unitate este rata orară de muncă directă înmulțită cu orele de muncă directă.

4. Calculați variația dintre costul standard și efectiv al forței de muncă

Varianța este diferența dintre costul standard al forței de muncă și costul efectiv al forței de muncă. Costul standard al muncii este rata orară directă a forței de muncă înmulțită cu numărul de ore din standardul de muncă directă. Costul efectiv al forței de muncă este rata orară directă a forței de muncă înmulțită cu numărul real de ore lucrate.

Pentru a calcula costul standard al forței de muncă directă pe unitate, va trebui să cunoașteți tariful orar al forței de muncă directă și orele de muncă directă. Puteți găsi aceste informații în evidențele dvs. contabile.

Odată ce aveți aceste informații, le puteți utiliza pentru a calcula costul direct al forței de muncă pe unitate. Costul direct al forței de muncă pe unitate este rata orară de muncă directă înmulțită cu orele de muncă directă.

De exemplu, dacă rata orară de muncă directă este de 10 USD și orele de muncă directă sunt 10, atunci costul de muncă direct pe unitate este de 100 USD.

Puteți utiliza costul direct al forței de muncă pe unitate pentru a stabili prețul produsului sau serviciului dvs. Va trebui să vă asigurați că prețul dvs. este suficient de mare pentru a acoperi toate costurile asociate cu producția, dar suficient de scăzut pentru a fi competitiv pe piață.

De asemenea, puteți utiliza costul direct al forței de muncă pe unitate pentru a lua decizii despre unde să reduceți costurile. Dacă descoperiți că costul direct al forței de muncă pe unitate este prea mare, poate fi necesar să căutați modalități de a-l reduce.

Puteți utiliza costul direct al forței de muncă pe unitate pentru a lua decizii informate cu privire la prețuri, producție și marketing. Acest lucru vă va ajuta să fiți mai profitabil și să vă serviți mai bine clienții.

Forța de muncă directă și indirectă: care este diferența?

Poate că ați mai auzit termenii forță de muncă directă și muncă indirectă. Dar ce înseamnă ele?

Munca directă este munca care este direct implicată în producția unui produs sau serviciu. De exemplu, dacă sunteți tâmplar, timpul pe care îl petreceți construind o casă este muncă directă.

Munca indirectă este orice muncă care nu este direct implicată în producția unui produs sau serviciu. De exemplu, dacă sunteți tâmplar, timpul pe care îl petreceți cu mașina către și de la șantier este muncă indirectă.

Costul direct de muncă este costul orelor de muncă directe. Costul indirect al forței de muncă este costul orelor de muncă indirecte.

Costul direct al forței de muncă pe unitate este costul direct al forței de muncă împărțit la numărul de unități produse. Costul indirect al forței de muncă pe unitate este costul indirect al muncii împărțit la numărul de unități produse.

Sfaturi pentru scăderea costului direct al forței de muncă

Dacă doriți să reduceți costurile directe cu forța de muncă pe unitate, există câteva lucruri pe care le puteți face.

În primul rând, puteți utiliza standardele directe de muncă pentru a vă asigura că angajații dvs. lucrează cât mai eficient posibil. Prin reducerea numărului de ore lucrate, puteți reduce costul direct al forței de muncă pe unitate.

În al doilea rând, puteți utiliza tehnologia pentru a automatiza unele dintre sarcinile care sunt efectuate de angajații directi. Prin utilizarea tehnologiei, puteți reduce numărul de ore de muncă directă necesare pentru a produce un produs sau serviciu.

În al treilea rând, puteți folosi tehnologia pentru a îmbunătăți calitatea produsului sau serviciului dvs. Acest lucru va reduce numărul de ore de muncă directă necesare pentru remedierea defectelor.

În al patrulea rând, puteți utiliza costul direct al forței de muncă pe unitate pentru a lua decizii informate cu privire la prețuri, producție și marketing. Acest lucru vă va ajuta să fiți mai profitabil și să vă serviți mai bine clienții.

Când vine vorba de costurile directe cu forța de muncă, fiecare mic contează. Folosind aceste sfaturi, puteți reduce costurile directe cu forța de muncă pe unitate și vă puteți îmbunătăți profitul.

Concluzie!

În concluzie, este clar că costul direct al forței de muncă este rata orară directă a forței de muncă înmulțită cu numărul real de ore lucrate.

Va trebui să vă asigurați că prețul dvs. este suficient de mare pentru a acoperi toate costurile asociate cu producția, dar suficient de scăzut pentru a fi competitiv pe piață.

Tu ce crezi? Aveți sfaturi pentru a reduce costurile directe cu forța de muncă pe unitate? Spune-ne în comentariile de mai jos!