Lavoro diretto: definizione, formula, calcolo ed esempi

Pubblicato: 2022-09-12Il lavoro diretto è il termine utilizzato per descrivere il lavoro svolto dai dipendenti che sono direttamente coinvolti nella creazione di un prodotto o servizio. Ciò include attività come assemblaggio, produzione e imballaggio. I costi diretti del lavoro sono in genere una delle spese maggiori per un'azienda, quindi è importante monitorare e gestire attentamente questi costi.

I dipendenti che utilizzano attrezzature, verniciano o guidano camion nelle industrie manifatturiere sono considerati manodopera diretta nella produzione. Mentre d'altra parte i dipendenti che forniscono servizi come consulenti e avvocati sono inclusi nel lavoro diretto nelle attività basate sui servizi.

Sommario

Cos'è il lavoro diretto?

Il lavoro diretto è il lavoro direttamente associato alla produzione di beni o servizi. È il rapporto diretto tra l'opera e il prodotto finale.

Ad esempio, se un'azienda produce camicie, il lavoro diretto sarebbero i dipendenti che tagliano e cuciono il tessuto in una camicia. Se un'azienda fornisce servizi di paesaggistica, il lavoro diretto sarebbe il personale che falcia il prato e taglia le siepi.

Che cos'è il costo del lavoro diretto?

Il costo del lavoro diretto è il costo totale di tutte le ore di lavoro diretto lavorate durante un periodo. Ciò include i salari pagati ai dipendenti, nonché eventuali benefici e tasse sui salari.

Il costo del lavoro diretto è una parte significativa del costo totale di produzione. Ad esempio, la manodopera diretta può rappresentare il 30% del costo totale di un prodotto.

Poiché le aziende cercano di aumentare l'efficienza e ridurre i costi, un'area che viene spesso esaminata è il costo diretto del lavoro. Il costo del lavoro diretto è il costo del lavoro necessario per produrre un prodotto o servizio. Ciò include salari, benefici e altre spese correlate.

Sebbene anche i costi indiretti del lavoro, come le spese generali, siano importanti, i costi diretti del lavoro possono avere un impatto più diretto sui profitti.

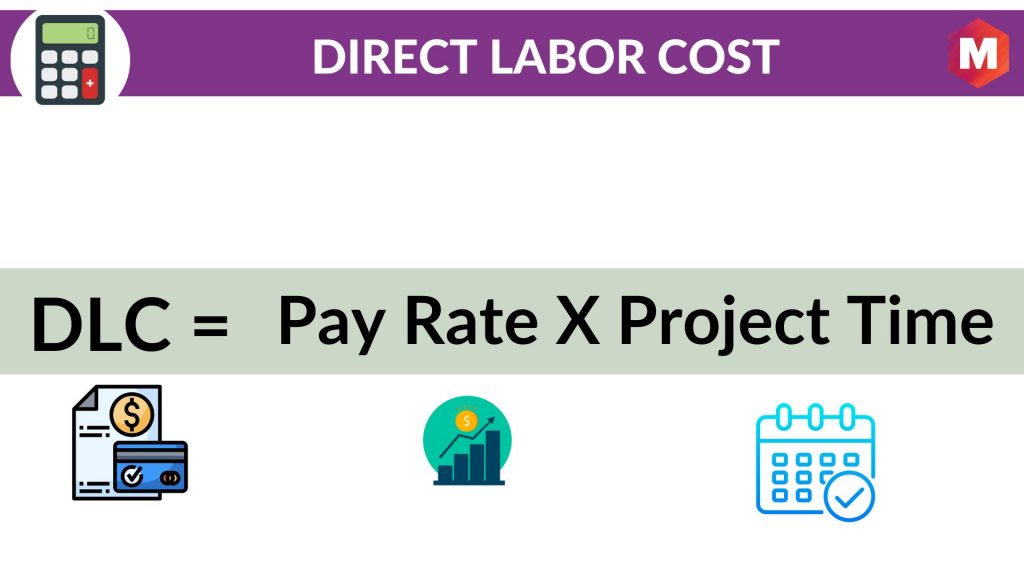

Come calcolare il costo del lavoro diretto?- Formula del costo del lavoro diretto

Il costo del lavoro diretto può essere calcolato moltiplicando il numero di ore di lavoro diretto lavorate per il tasso di lavoro diretto. Quindi

Costo del lavoro diretto = Tasso di paga * Tempo del progetto

Ad esempio, se un lavoratore con manodopera diretta viene pagato $ 20 all'ora e lavora per 40 ore su un progetto, il costo della manodopera diretta sarebbe di $ 800.

$ 20 all'ora * 40 ore = $ 800

Quali fattori influenzano il costo diretto del lavoro?

Ci sono diversi fattori che possono influenzare il costo del lavoro diretto, come ad esempio

1. Il numero di ore lavorative dirette lavorate

Questo è il modo più diretto per incidere sul costo del lavoro diretto. Se vengono lavorate più ore, il costo della manodopera diretta sarà maggiore.

2. Il tasso di lavoro diretto

Questa è la tariffa oraria per i lavoratori diretti. Se il tasso di lavoro diretto aumenta, aumenterà anche il costo del lavoro diretto.

3. Il numero di ore lavorate indirette

Il lavoro indiretto è il lavoro svolto da dipendenti che non sono direttamente coinvolti nella creazione del prodotto o servizio. Ciò include attività come il lavoro d'ufficio, il lavoro di pulizia e il controllo della qualità. Se l'orario di lavoro indiretto aumenta, può portare a un aumento del costo del lavoro diretto perché i lavoratori indiretti potrebbero dover ricevere gli straordinari o ricevere aumenti.

4. Il costo delle prestazioni

Se il costo dei benefici per i lavoratori diretti aumenta, aumenterà anche il costo diretto del lavoro.

5. Il costo dei materiali

Se il costo dei materiali utilizzati nella produzione aumenta, aumenterà anche il costo del lavoro diretto perché i lavoratori diretti dovranno dedicare più tempo a lavorare con questi materiali.

6. Il livello di produzione

Se il livello di produzione aumenta, i lavoratori diretti potrebbero dover fare gli straordinari o ricevere aumenti. Ciò può portare a costi diretti di manodopera più elevati.

7. La quantità di tempo dedicata al controllo di qualità

Se i lavoratori del lavoro diretto dedicano più tempo al controllo di qualità, aumenterà il costo del lavoro diretto.

8. La quantità di tempo dedicata alla formazione

Se i lavoratori del lavoro diretto dedicano più tempo alla formazione, aumenterà il costo del lavoro diretto.

9. L'efficienza dei lavoratori diretti

Se i lavoratori diretti sono più efficienti, possono completare le attività in meno tempo. Ciò può portare a una riduzione dei costi diretti del lavoro.

10. La quantità di tempo dedicata alle attività non produttive

Se i lavoratori del lavoro diretto dedicano più tempo ad attività che non sono direttamente correlate alla produzione, come pause o riunioni, aumenterà il costo del lavoro diretto.

11. Il numero dei dipendenti diretti

Se l'azienda assume più dipendenti diretti, aumenterà il costo del lavoro diretto.

12. Il turn over dei lavoratori diretti

Se i dipendenti del lavoro diretto lasciano l'azienda più frequentemente, aumenterà il costo del lavoro diretto perché l'azienda dovrà formare nuovi dipendenti.

13. La tipologia dei lavoratori diretti

Se l'azienda assume dipendenti diretti più esperti o qualificati, aumenterà il costo del lavoro diretto.

14. L'ubicazione dei dipendenti diretti del lavoro

Se i dipendenti del lavoro diretto si trovano in un'area con un costo della vita più elevato, aumenterà il costo del lavoro diretto.

15. La disponibilità di manodopera diretta

Se la manodopera diretta è molto richiesta, aumenterà il costo della manodopera diretta perché le aziende dovranno competere per questi lavoratori.

16. La stagionalità del lavoro diretto

Se la manodopera diretta è più costosa in determinati periodi dell'anno, aumenterà il costo della manodopera diretta.

17. Il ricorso a subappaltatori diretti di manodopera

Se l'azienda utilizza subappaltatori di manodopera diretta, aumenterà il costo della manodopera diretta.

18. Il ricorso all'esternalizzazione diretta del lavoro

Se l'azienda esternalizza la manodopera diretta, aumenterà il costo della manodopera diretta.

Utilizzo del costo diretto per allocare le spese generali

Una volta determinato il costo diretto del prodotto o servizio, è possibile utilizzare queste informazioni per allocare le spese generali.

Le spese generali sono i costi di gestione dell'attività che non possono essere attribuiti direttamente al prodotto o servizio. Questi costi includono l'affitto, le utenze, l'assicurazione e le forniture per ufficio.

Per allocare le spese generali, sarà necessario calcolare la tariffa delle spese generali. Questo viene fatto dividendo il costo totale delle spese generali per le ore di lavoro dirette lavorate.

Una volta calcolata la tariffa generale, è possibile applicare questa tariffa alle ore lavorative dirette lavorate su ciascun prodotto o servizio. Questo ti darà le spese generali per ogni prodotto o servizio.

La tariffa generale può essere applicata anche ai materiali diretti utilizzati nella produzione. Questo ti darà il costo generale per i materiali diretti.

Dopo aver allocato tutte le spese generali, sarà necessario sommare il costo diretto e le spese generali. Questo ti darà il costo totale del tuo prodotto o servizio.

Puoi utilizzare queste informazioni per valutare il tuo prodotto o servizio. Dovrai assicurarti che il tuo prezzo sia sufficientemente alto da coprire tutti i costi associati alla produzione, ma sufficientemente basso da essere competitivo sul mercato.

Puoi anche utilizzare queste informazioni per prendere decisioni su dove tagliare i costi. Se ritieni che le spese generali siano troppo elevate, potresti dover cercare dei modi per ridurle.

I costi diretti del lavoro sono solo una parte del costo complessivo di un prodotto o servizio. Per avere un quadro reale del costo, sarà necessario allocare tutti gli altri costi associati alla produzione. Ciò include materiali diretti, spese generali e marketing.

Comprendendo il vero costo del tuo prodotto o servizio, puoi prendere decisioni informate su prezzi, produzione e marketing.

Questo ti aiuterà a essere più redditizio e a servire meglio i tuoi clienti.

Come calcolare i costi diretti del lavoro per unità

È necessario seguire questi passaggi per calcolare i costi di manodopera

1. Calcolare la tariffa oraria di manodopera diretta

La tariffa oraria del lavoro diretto è il salario pagato ai dipendenti del lavoro diretto diviso per il numero di ore lavorate.

2. Calcolare le ore di lavoro diretto

Le ore di lavoro diretto sono il numero di ore lavorate dai dipendenti del lavoro diretto su un prodotto o servizio.

3. Calcolare il costo del lavoro per unità

Il costo del lavoro per unità è la tariffa oraria del lavoro diretto moltiplicata per le ore di lavoro diretto.

4. Calcolare la varianza tra il costo del lavoro standard e quello effettivo

La varianza è la differenza tra il costo del lavoro standard e il costo del lavoro effettivo. Il costo del lavoro standard è la tariffa oraria del lavoro diretto moltiplicata per il numero di ore nello standard del lavoro diretto. Il costo effettivo del lavoro è la tariffa oraria del lavoro diretto moltiplicata per il numero effettivo di ore lavorate.

Per calcolare il costo del lavoro diretto standard per unità, è necessario conoscere la tariffa oraria del lavoro diretto e le ore di lavoro diretto. Puoi trovare queste informazioni nelle tue registrazioni contabili.

Una volta ottenute queste informazioni, è possibile utilizzarle per calcolare il costo del lavoro diretto per unità. Il costo del lavoro diretto per unità è la tariffa oraria del lavoro diretto moltiplicata per le ore di lavoro diretto.

Ad esempio, se la tariffa oraria di manodopera diretta è di $ 10 e le ore di manodopera diretta sono 10, il costo della manodopera diretta per unità è di $ 100.

Puoi utilizzare il costo del lavoro diretto per unità per valutare il tuo prodotto o servizio. Dovrai assicurarti che il tuo prezzo sia sufficientemente alto da coprire tutti i costi associati alla produzione, ma sufficientemente basso da essere competitivo sul mercato.

Puoi anche utilizzare il costo del lavoro diretto per unità per prendere decisioni su dove tagliare i costi. Se si scopre che il costo del lavoro diretto per unità è troppo alto, potrebbe essere necessario cercare dei modi per ridurlo.

È possibile utilizzare il costo del lavoro diretto per unità per prendere decisioni informate su prezzi, produzione e marketing. Questo ti aiuterà a essere più redditizio e a servire meglio i tuoi clienti.

Lavoro diretto e indiretto: qual è la differenza?

Potresti aver già sentito i termini lavoro diretto e lavoro indiretto. Ma cosa significano?

Il lavoro diretto è il lavoro che è direttamente coinvolto nella produzione di un prodotto o servizio. Ad esempio, se sei un falegname, il tempo che dedichi alla costruzione di una casa è lavoro diretto.

Il lavoro indiretto è qualsiasi lavoro che non è direttamente coinvolto nella produzione di un prodotto o servizio. Ad esempio, se sei un falegname, il tempo che dedichi alla guida da e verso i cantieri è lavoro indiretto.

Il costo del lavoro diretto è il costo delle ore di lavoro diretto. Il costo del lavoro indiretto è il costo delle ore di lavoro indirette.

Il costo del lavoro diretto per unità è il costo del lavoro diretto diviso per il numero di unità prodotte. Il costo del lavoro indiretto per unità è il costo del lavoro indiretto diviso per il numero di unità prodotte.

Suggerimenti per ridurre il costo del lavoro diretto

Se vuoi ridurre i costi di manodopera diretti per unità, ci sono alcune cose che puoi fare.

In primo luogo, puoi utilizzare standard di lavoro diretti per assicurarti che i tuoi dipendenti lavorino nel modo più efficiente possibile. Riducendo il numero di ore lavorate, è possibile ridurre il costo del lavoro diretto per unità.

In secondo luogo, è possibile utilizzare la tecnologia per automatizzare alcune delle attività svolte dai dipendenti diretti. Utilizzando la tecnologia, è possibile ridurre il numero di ore di lavoro diretto necessarie per produrre un prodotto o un servizio.

In terzo luogo, puoi utilizzare la tecnologia per migliorare la qualità del tuo prodotto o servizio. Ciò ridurrà il numero di ore di lavoro diretto necessarie per riparare i difetti.

In quarto luogo, puoi utilizzare il costo del lavoro diretto per unità per prendere decisioni informate su prezzi, produzione e marketing. Questo ti aiuterà a essere più redditizio e a servire meglio i tuoi clienti.

Quando si tratta di costi diretti del lavoro, ogni piccola parte conta. Utilizzando questi suggerimenti, puoi ridurre i costi di manodopera diretti per unità e migliorare i tuoi profitti.

Conclusione!

Nella nota conclusiva, è chiaro che il costo del lavoro diretto è la tariffa oraria del lavoro diretto moltiplicata per il numero effettivo di ore lavorate.

Dovrai assicurarti che il tuo prezzo sia sufficientemente alto da coprire tutti i costi associati alla produzione, ma sufficientemente basso da essere competitivo sul mercato.

Cosa ne pensi? Hai qualche consiglio per ridurre i costi di manodopera diretti per unità? Fateci sapere nei commenti qui sotto!