工厂间接费用——定义、好处和类型

已发表: 2022-06-18工厂间接费用是一个术语,用于描述与运营制造业务相关的间接成本。 这些成本可能包括租金、水电费、机器折旧和劳动力等。 工厂间接费用会对公司的底线产生重大影响,因此了解其运作方式非常重要。

制造费用,通常称为制造费用,是指企业在经营工厂时发生的所有间接成本。 它不包括任何人工或材料成本。

什么是工厂间接费用?

定义:工厂间接费用被定义为与经营制造业务相关的所有间接成本。 这些成本可能包括租金、水电费、机器折旧和劳动力。 工厂间接费用会对公司的底线产生重大影响,因此了解其运作方式非常重要。

“工厂间接费用”是生产公司产品的成本,而不是直接生产小部件所需的劳动力和材料。 制造费用是一个术语,用于描述与运营工厂相关的所有成本,这些成本不能直接链接到产品。 它也被称为制造负担、生产费用或制造费用。 术语“工厂负担”有时与“制造费用”互换使用。 在英国,工厂负担通常被称为工业费用。

了解工厂开销

在财务报表上,每种产品必须包括以下费用——直接材料、直接人工和制造(或工厂)间接费用。 根据公认会计原则 (GAAP),制造费用必须计入在制品库存和制成品库存成本以及已售商品成本中。

直接材料和直接人工成本与所生产的物品直接相关。 另一方面,制造间接费用包括与工厂相关的间接支出,这些支出必须分摊到制造的每件产品中。 例如,厂房的财产税是制造费用的一部分。 尽管财产税涵盖一整年并且仅在一份税单上显示为一个整体,但 GAAP 要求将这笔款项的一部分分配或分配给该期间开发的每个产品。

制造间接费用可能包括

- 负责移动材料和单元的材料处理员或叉车操作员

- 参与将制造设备设置为所需规格或在生产产品时对其进行检查的人员

- 对设备进行维护、清洁制造区域或对制造过程进行记录保存的人员

- 工厂管理团队成员

- 用于运营制造设施和设备以及通信和计算机系统的电力、水、天然气和下水道

- 制造过程、设备和设施的维修零件、用品等

- 保险和财产税、安全和环境成本、直接材料、间接材料以及制造支持成本、间接人工成本和所有间接成本

此列表中的所有内容都与公司的制造功能相关。 由于行政、销售和融资成本不被视为制造费用的一部分,因此它们不被记录为财务报表中最终产品价格的一部分。 相反,非制造费用(如 SG&A 和利息支出)在支付时在会计期间的损益表中单独列示。

工厂间接费用如何计算?

要计算工厂间接费用,您首先需要确定与运营制造业务相关的所有间接成本。 这些成本可能包括租金、水电费、机器折旧和劳动力。 获得所有必要信息后,您可以使用以下方法之一来计算公司的工厂间接费用:

会计方法:这种方法经常被小企业使用,因为它是计算工厂间接费用的最简单方法。 要使用这种方法,您只需将所有间接制造成本相加,然后除以您生产的产品数量。 这将为您提供每单位生产成本。

直接法:直接法比会计法稍微复杂一些,但它可用于提供有关工厂间接费用的更准确信息。 要使用此方法,您需要确定每项间接制造费用的成本。 获得此信息后,您可以将其除以生产的产品数量以获得每单位成本。

生产量法:生产量法与直接法类似,但它考虑了每个产品所需的生产时间量。 要使用此方法,您需要确定每项间接制造费用的成本,并将其除以生产一个单位所需的工时数。 这将为您提供每工时的生产成本。

计算出工厂间接费用后,您可以使用此信息更准确地为您的产品定价。 您还可以使用它来改进制造流程并降低总体成本。

工厂开销有什么好处?

通过了解和管理工厂间接成本,可以获得许多好处。 这些好处包括:

1. 改进决策

工厂间接费用可能会对公司的底线产生重大影响。 通过了解这些成本,您可以更好地决定在哪里分配资源。

2. 更准确的定价

工厂间接费用可能会对您的产品价格产生重大影响。 通过了解这些成本,您可以更准确地为您的产品定价。

3. 降低制造成本

通过改进制造流程可以降低工厂间接成本。 通过了解这些成本,您可以确定可以改进的领域。

4. 改进财务报表

工厂间接费用通常包含在财务报表上的商品销售成本中。 通过了解这些成本,您可以生成更准确的财务报表。

5. 更好的规划和预算

工厂间接费用可能会对贵公司的预算产生重大影响。 通过了解这些成本,您可以更有效地进行计划和预算。

工厂间接费用的类型有哪些?

工厂间接费用有两种类型:固定的和可变的。 固定成本是那些不会根据生产水平而变化的成本,例如租金或水电费。 可变成本是随生产水平波动的成本,例如机械折旧或劳动力成本。

工厂间接费用可能会对您的业务产生重大影响。 通过了解这些成本,您可以更好地决定在哪里分配资源以及如何为产品定价。 工厂间接成本管理是成功运营制造业务的重要组成部分。

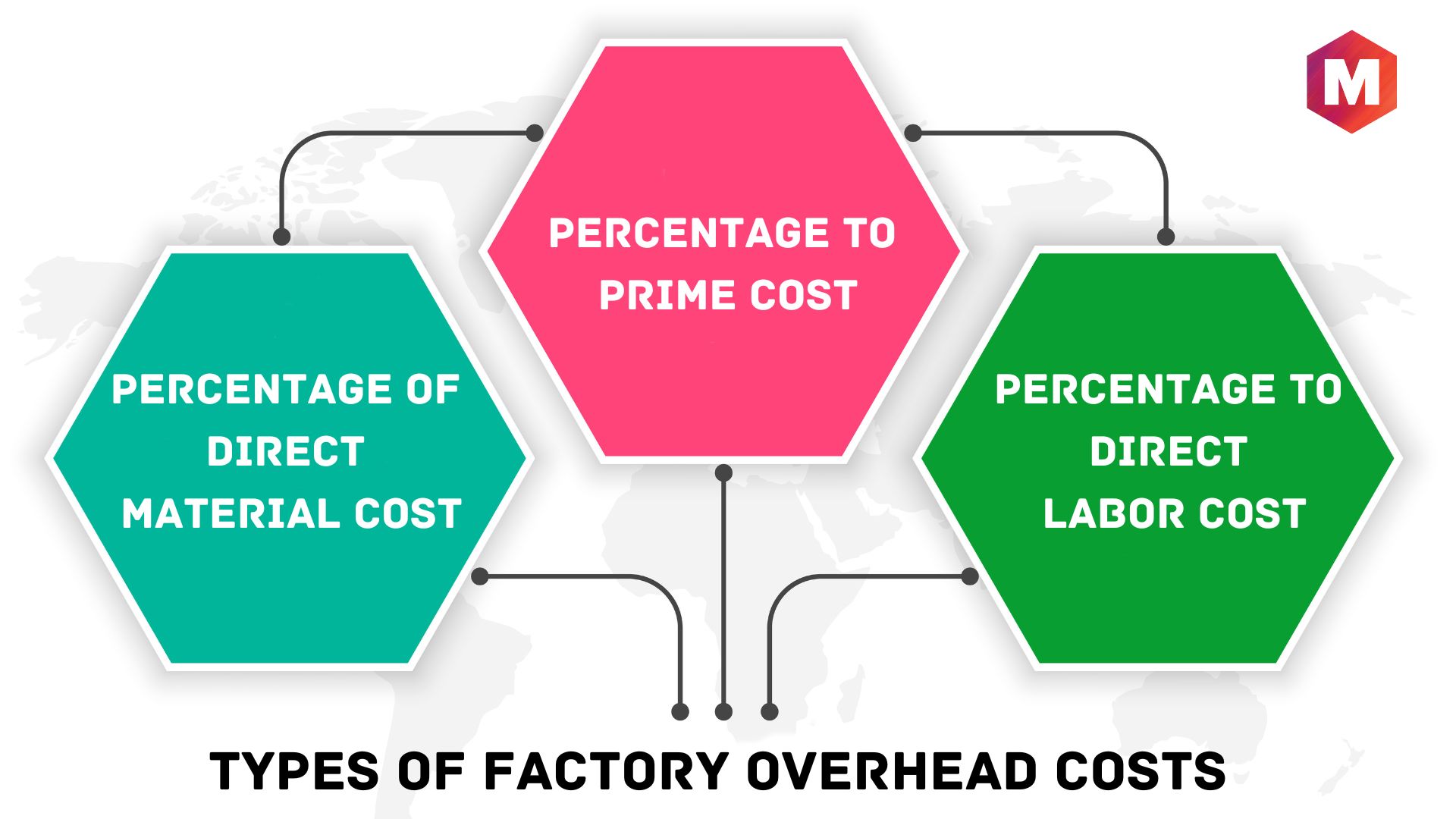

工厂费用的分类

间接费用是由于工厂的正常运营以及与其运作相关的管理成本而产生的。 它可以按多种方式分类

1. 直接材料成本百分比

这是最常见和最基本的技术,尤其是当工厂间接费用对整个成本来说很重要时。 在这个系统下,间接费用被确定,成本被这些费率吸收。

间接费用率=(直接材料成本/工厂间接费用)* 100

2. 占主要成本的百分比

另一种评估工厂间接费用的方法是将其计算为总成本(包括直接材料成本、直接人工成本和直接费用支出)的比例。

3. 占直接人工成本的百分比

根据该定义,它被确定为公司发生的直接劳动力成本的一部分。 然而,由于它无视受过训练和不熟练的人员所花费的时间,它产生了有偏见的发现。

工厂间接费用和间接成本有什么区别?

工厂间接费用是一种特定类型的间接成本,包括与运行制造设施相关的所有成本。 间接成本是那些不能直接与特定商品或服务的生产相关联的成本。 工厂间接费用可能包括租金、水电费、保险、财产税和其他费用。 间接成本还可以包括营销、广告和管理费用。

如何计算制造费用?

用于计算制造费用的两种最常用的方法是作业单成本核算系统和流程成本核算系统。

在作业单成本核算系统下,制造间接费用成本分配给特定作业。 这使公司可以跟踪每项工作的成本,并确定他们是否从每笔销售中获利。

在流程成本核算系统下,制造间接费用成本分配给特定的生产流程。 这使公司能够跟踪每个流程的成本并确定可以提高效率的领域。

两种方法都有其优点和缺点。 适合您公司的最佳方法将取决于您的特定需求和制造工艺。

降低间接成本的方法

有几种方法可以降低公司的间接费用

1. 简化您的制造流程

通过简化制造流程,您可以消除不必要的步骤并节省劳动力和其他成本。

2. 审查您的供应商合同

您或许可以与供应商协商更好的条款,从而节省材料和其他成本。

3. 自动化您的操作

自动化制造过程可以帮助您节省劳动力成本并提高效率。

4. 减少能源消耗

减少能源消耗可以帮助您降低水电费和其他间接费用。

5.外包非必要功能

外包非必要功能,例如营销或会计,可以帮助您节省管理费用。

通过了解您的间接成本并采取措施降低它们,您可以提高公司的底线。 工厂间接成本管理是成功运营制造业务的重要组成部分。

正确核算工厂间接费用所需的步骤

正确核算工厂间接费用需要四个步骤:

- 确定哪些间接费用是可变的,哪些是固定的。

- 将固定间接费用分配给生产部门。

- 将可变间接费用成本分配给成本对象(产品、服务或项目)。

- 将总间接费用成本分配给成本对象。

工厂间接费用会计是经营制造业务的重要组成部分。 通过了解和正确管理您的工厂间接成本,您可以提高公司的底线。

工厂间接费用问题

由于其间接性质,工厂间接费用可能是一个难以管理的领域。 由于工厂间接成本与特定商品或服务的生产没有直接联系,因此很容易被忽视。 这可能会导致以下问题:

1. 管理费用分配过多或过少

如果工厂间接成本没有适当分配,可能会导致客户收费过高或过低。 这可能会影响您公司的底线并损害客户关系。

2. 不准确的财务报告

工厂间接费用可能会对贵公司的财务报表产生重大影响。 如果这些成本没有得到适当的核算,可能会导致财务报告不准确。

3. 决策困难

工厂间接成本可能会使您难以就定价、生产和业务的其他重要方面做出明智的决策。 如果您对间接费用没有清楚的了解,则可能很难做出合理的业务决策。

结论!

工厂间接费用会计对于任何制造业务的成功都至关重要。 通过了解和正确管理您的工厂开销,您可以避免这些问题并提高公司的底线。

工厂间接费用是制造过程中发生的间接成本。 工厂间接费用包括与特定商品或服务的生产不直接相关的所有成本。 必须妥善管理工厂间接费用,以确保准确的财务报告和决策。