Sobrecarga de Fábrica - Definição, Benefícios e Tipos

Publicados: 2022-06-18Os custos indiretos de fábrica são um termo usado para descrever os custos indiretos associados à administração de um negócio de manufatura. Esses custos podem incluir coisas como aluguel, serviços públicos, depreciação de máquinas e mão de obra. As despesas gerais de fábrica podem ter um grande impacto nos resultados de uma empresa, por isso é importante entender como isso funciona.

As despesas gerais de fabricação, muitas vezes conhecidas como despesas gerais de fabricação, são o termo dado a todos os custos indiretos incorridos por uma empresa durante a operação de uma fábrica. Não inclui quaisquer custos de mão de obra ou material.

O que são despesas gerais de fábrica?

Definição: Os custos indiretos de fábrica são definidos como todos os custos indiretos associados à operação de um negócio de manufatura. Esses custos podem incluir aluguel, serviços públicos, depreciação de máquinas e mão de obra. As despesas gerais de fábrica podem ter um grande impacto nos resultados de uma empresa, por isso é importante entender como isso funciona.

“Custo indireto de fábrica” é o custo de produção dos produtos de uma empresa, não a mão de obra e os materiais necessários para produzir diretamente o widget. Os custos indiretos de fabricação são um termo usado para descrever todos os custos relacionados ao funcionamento de uma fábrica que não podem ser vinculados diretamente a um produto. Também é conhecido como carga de fabricação, despesas gerais de produção ou despesas gerais de fabricação. O termo “carga de fábrica” às vezes é usado de forma intercambiável com “sobrecarga de fabricação”. A carga da fábrica é frequentemente chamada de despesa industrial no Reino Unido.

Entendendo a sobrecarga de fábrica

Nas demonstrações financeiras, cada produto deve incluir as seguintes despesas: material direto, mão de obra direta e despesas gerais de fabricação (ou fábrica). Os custos indiretos de fabricação devem ser contabilizados no custo do Estoque de Trabalho em Processo e Estoque de Produtos Acabados, bem como no Custo das Mercadorias Vendidas, de acordo com os princípios contábeis geralmente aceitos (GAAP).

Os custos de material direto e mão de obra direta estão diretamente ligados aos itens que estão sendo produzidos. Os custos indiretos de fabricação, por outro lado, incluem gastos indiretos relacionados à fábrica que devem ser divididos e distribuídos a cada peça fabricada. O imposto sobre a propriedade de uma fábrica, por exemplo, é parte dos custos indiretos de fabricação. Embora o imposto predial cubra um ano inteiro e seja mostrado em apenas uma nota fiscal como um valor total, o GAAP exige que uma parte desse valor seja alocada ou atribuída a cada produto desenvolvido durante esse período.

As despesas gerais de fabricação podem incluir

- Manipuladores de materiais ou operadores de empilhadeiras responsáveis pela movimentação de materiais e unidades

- Pessoas envolvidas na configuração do equipamento de fabricação de acordo com as especificações exigidas ou na inspeção de produtos à medida que são produzidos

- Pessoas que realizam manutenção no equipamento, limpam a área de fabricação ou realizam manutenção de registros para os processos de fabricação

- Membros da equipe da equipe de gerenciamento de fábrica

- Eletricidade, água, gás natural e esgoto para operar as instalações e equipamentos de fabricação, bem como sistemas de comunicação e computador

- Peças de reparo, suprimentos, etc. para o processo de fabricação, equipamentos e instalações

- Seguros e impostos de propriedade, custos de segurança e ambientais, materiais diretos, materiais indiretos, bem como custos de suporte de fabricação, custos indiretos de mão de obra e todos os custos indiretos

Todas as coisas nesta lista são relevantes para a função de fabricação de uma empresa. Como os custos administrativos, de venda e de financiamento não são considerados como despesas gerais de fabricação, eles não são registrados como parte do preço final do produto nas demonstrações financeiras. Em vez disso, os encargos de não fabricação (como SG&A e despesas com juros) são mostrados separadamente na demonstração do resultado durante o período contábil em que são pagos.

Como é calculado o overhead de fábrica?

Para calcular as despesas gerais de fábrica, primeiro você precisa identificar todos os custos indiretos associados à execução de seus negócios de fabricação. Esses custos podem incluir aluguel, serviços públicos, depreciação de máquinas e mão de obra. Depois de ter todas as informações necessárias, você pode usar um dos seguintes métodos para calcular as despesas gerais de fábrica da sua empresa:

O método de contabilidade: Este método é frequentemente usado por pequenas empresas porque é a maneira mais simples de calcular as despesas gerais de fábrica. Para usar esse método, basta somar todos os seus custos indiretos de fabricação e dividir pelo número de produtos que você produz. Isso lhe dará um custo por unidade de produção.

O método direto: O método direto é um pouco mais complicado do que o método contábil, mas pode ser usado para fornecer informações mais precisas sobre os custos indiretos da fábrica. Para usar esse método, você precisa identificar o custo de cada despesa indireta de fabricação. Depois de ter essas informações, você pode dividi-las pelo número de produtos produzidos para obter um custo unitário.

O método do volume de produção: O método do volume de produção é semelhante ao método direto, mas leva em consideração o tempo de produção necessário para cada produto. Para usar esse método, você precisa identificar o custo de cada despesa individual indireta de fabricação e dividi-lo pelo número de horas de mão de obra necessárias para produzir uma unidade. Isso lhe dará um custo de produção por hora de trabalho.

Depois de calcular os custos indiretos de fábrica, você pode usar essas informações para precificar seus produtos com mais precisão. Você também pode usá-lo para melhorar seus processos de fabricação e reduzir seus custos gerais.

Quais são os benefícios da sobrecarga de fábrica?

Há uma série de benefícios que podem ser alcançados ao entender e gerenciar os custos indiretos da fábrica. Esses benefícios incluem:

1. Melhor tomada de decisão

Os custos indiretos de fábrica podem ter um impacto significativo nos resultados de uma empresa. Ao compreender esses custos, você pode tomar melhores decisões sobre onde alocar seus recursos.

2. Preços mais precisos

Os custos indiretos de fábrica podem ter um grande impacto no preço de seus produtos. Ao entender esses custos, você pode precificar seus produtos com mais precisão.

3. Custos de fabricação reduzidos

Os custos indiretos de fábrica podem ser reduzidos melhorando seus processos de fabricação. Ao compreender esses custos, você pode identificar áreas onde pode fazer melhorias.

4. Demonstrações financeiras aprimoradas

Os custos indiretos de fábrica geralmente são incluídos no custo das mercadorias vendidas nas demonstrações financeiras. Ao compreender esses custos, você pode produzir demonstrações financeiras mais precisas.

5. Melhor planejamento e orçamento

Os custos indiretos de fábrica podem ter um grande impacto no orçamento da sua empresa. Ao compreender esses custos, você pode planejar e orçar com mais eficiência.

Quais são os tipos de custos indiretos de fábrica?

Existem dois tipos de custos indiretos de fábrica: fixos e variáveis. Os custos fixos são aqueles que não mudam com base nos níveis de produção, como aluguel ou serviços públicos. Os custos variáveis são aqueles que flutuam com os níveis de produção, como depreciação de máquinas ou custos de mão de obra.

Os custos indiretos de fábrica podem ter um grande impacto em seus negócios. Ao compreender esses custos, você pode tomar melhores decisões sobre onde alocar seus recursos e como precificar seus produtos. O gerenciamento de custos indiretos de fábrica é uma parte essencial da administração de um negócio de manufatura bem-sucedido.

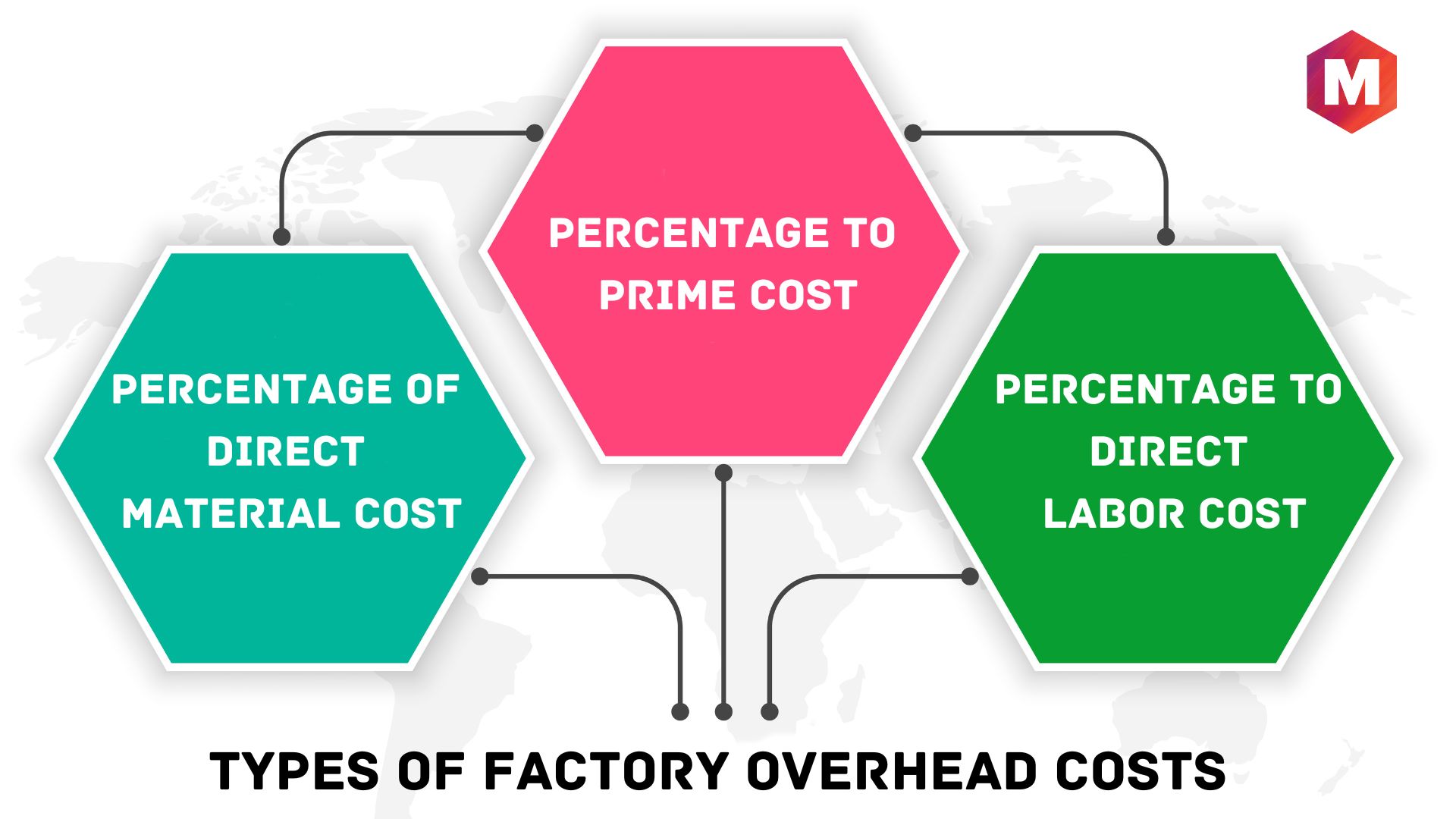

Classificação de despesas gerais de fábrica

As despesas gerais são decorrentes do funcionamento regular da fábrica e da manutenção dos custos administrativos associados ao seu funcionamento. Pode ser classificado de várias maneiras

1. Porcentagem de Custo de Material Direto

Esta é a técnica mais comum e básica, especialmente quando as despesas gerais da fábrica são significativas para o custo total. Nesse sistema, os encargos gerais são determinados e os custos são absorvidos nessas taxas.

Taxa de custos indiretos = (custo direto do material / custos indiretos de fábrica) * 100

2. Porcentagem do custo principal

Outra abordagem para avaliar os custos indiretos de fábrica é calculá-los como uma proporção do custo total (que inclui o custo direto do material, o custo direto da mão de obra e as despesas diretas).

3. Percentual do Custo Direto da Mão de Obra

É determinado como uma proporção do custo de mão de obra direta incorrido pela empresa sob esta definição. No entanto, devido à sua desconsideração pelo tempo de trabalho de pessoal treinado e não qualificado, produz resultados tendenciosos.

Qual é a diferença entre despesas gerais de fábrica e custos indiretos?

Os custos indiretos de fábrica são um tipo específico de custo indireto que inclui todos os custos associados à operação de uma instalação de fabricação. Os custos indiretos são aqueles que não podem ser diretamente ligados à produção de um bem ou serviço específico. Os custos indiretos da fábrica podem incluir aluguel, serviços públicos, seguro, impostos sobre a propriedade e outras despesas. Os custos indiretos também podem incluir despesas de marketing, publicidade e administrativas.

Como contabilizar os custos indiretos de fabricação?

Os dois métodos mais comuns usados para contabilizar os custos indiretos de fabricação são o sistema de custeio por ordem de serviço e o sistema de custeio por processo.

No sistema de custeio por ordem de serviço, os custos indiretos de fabricação são atribuídos a trabalhos específicos. Isso permite que as empresas acompanhem os custos de cada trabalho e determinem se estão lucrando com cada venda.

No sistema de custeio por processo, os custos indiretos de fabricação são atribuídos a processos de produção específicos. Isso permite que as empresas acompanhem os custos de cada processo e identifiquem áreas onde podem melhorar a eficiência.

Ambos os métodos têm suas vantagens e desvantagens. O melhor método para sua empresa dependerá de suas necessidades específicas e processos de fabricação.

Maneiras de reduzir custos indiretos

Existem várias maneiras de reduzir os custos indiretos da sua empresa

1. Simplifique seu processo de fabricação

Ao agilizar seu processo de fabricação, você pode eliminar etapas desnecessárias e economizar mão de obra e outros custos.

2. Revise seus contratos de fornecedores

Você pode negociar melhores condições com seus fornecedores, o que pode economizar dinheiro em materiais e outros custos.

3. Automatize suas operações

Automatizar seu processo de fabricação pode ajudá-lo a economizar nos custos de mão de obra e melhorar a eficiência.

4. Reduza o consumo de energia

Reduzir seu consumo de energia pode ajudá-lo a reduzir suas contas de serviços públicos e outros custos indiretos.

5. Terceirize funções não essenciais

A terceirização de funções não essenciais, como marketing ou contabilidade, pode ajudá-lo a economizar em custos indiretos.

Ao compreender seus custos indiretos e tomar medidas para reduzi-los, você pode melhorar os resultados de sua empresa. O gerenciamento de custos indiretos de fábrica é uma parte essencial da administração de um negócio de manufatura bem-sucedido.

Etapas necessárias para contabilização adequada de despesas gerais de fábrica

Existem quatro etapas necessárias para a contabilização adequada das despesas gerais de fábrica:

- Determine quais custos indiretos são variáveis e quais são fixos.

- Alocar os custos indiretos fixos aos departamentos de produção.

- Atribua os custos indiretos variáveis aos objetos de custo (produtos, serviços ou projetos).

- Distribua os custos indiretos totais para os objetos de custo.

A contabilidade de despesas gerais de fábrica é uma parte vital da administração de um negócio de manufatura. Compreendendo e gerenciando adequadamente os custos indiretos de fábrica, você pode melhorar os resultados de sua empresa.

Problemas com despesas gerais de fábrica

A sobrecarga de fábrica pode ser uma área difícil de gerenciar devido à sua natureza indireta. Como os custos indiretos de fábrica não estão diretamente ligados à produção de um bem ou serviço específico, eles podem ser facilmente ignorados. Isso pode levar a problemas como:

1. Super ou subalocação de custos indiretos

Se os custos indiretos de fábrica não forem alocados adequadamente, isso pode levar a uma cobrança excessiva ou insuficiente dos clientes. Isso pode afetar os resultados da sua empresa e prejudicar os relacionamentos com os clientes.

2. Relatórios financeiros imprecisos

Os custos indiretos de fábrica podem ter um impacto significativo nas demonstrações financeiras da sua empresa. Se esses custos não forem devidamente contabilizados, isso pode levar a relatórios financeiros imprecisos.

3. Dificuldade em tomar decisões

Os custos indiretos de fábrica podem dificultar a tomada de decisões informadas sobre preços, produção e outros aspectos importantes do seu negócio. Se você não tiver uma compreensão clara de seus custos indiretos, pode ser difícil tomar decisões de negócios sólidas.

Conclusão!

A contabilidade de custos indiretos de fábrica é vital para o sucesso de qualquer negócio de manufatura. Compreendendo e gerenciando adequadamente as despesas gerais de sua fábrica, você pode evitar esses problemas e melhorar os resultados de sua empresa.

Os custos indiretos de fábrica são os custos indiretos incorridos durante a fabricação. As despesas gerais de fábrica incluem todos os custos que não estão diretamente relacionados à produção de um bem ou serviço específico. Os custos indiretos de fábrica devem ser gerenciados adequadamente para garantir relatórios e decisões financeiras precisas.