Spese generali di fabbrica: definizione, vantaggi e tipi

Pubblicato: 2022-06-18Le spese generali di fabbrica sono un termine usato per descrivere i costi indiretti associati alla gestione di un'impresa manifatturiera. Questi costi possono includere cose come affitto, servizi pubblici, ammortamento dei macchinari e manodopera. Le spese generali della fabbrica possono avere un grande impatto sui profitti di un'azienda, quindi è importante capire come funziona.

Le spese generali di produzione, spesso note come spese generali di produzione, sono il termine dato a tutti i costi indiretti sostenuti da un'azienda durante la gestione di una fabbrica. Non include alcun costo di manodopera o materiale.

Che cos'è il sovraccarico di fabbrica?

Definizione: le spese generali di fabbrica sono definite come tutti i costi indiretti associati alla gestione di un'attività manifatturiera. Questi costi possono includere l'affitto, le utenze, l'ammortamento dei macchinari e la manodopera. Le spese generali della fabbrica possono avere un grande impatto sui profitti di un'azienda, quindi è importante capire come funziona.

Le "spese generali di fabbrica" sono il costo di produzione dei prodotti di un'azienda, non la manodopera e i materiali necessari per produrre direttamente il widget. Le spese generali di produzione sono un termine utilizzato per descrivere tutti i costi relativi alla gestione di una fabbrica che non possono essere collegati direttamente a un prodotto. È anche noto come onere di produzione, sovraccarico di produzione o sovraccarico di produzione. Il termine "onere di fabbrica" è talvolta usato in modo intercambiabile con "spese generali di produzione". Il carico di fabbrica è spesso chiamato una spesa industriale nel Regno Unito.

Comprensione delle spese generali di fabbrica

Nei rendiconti finanziari, ogni prodotto deve includere le seguenti spese: materiale diretto, manodopera diretta e spese generali di produzione (o fabbrica). Le spese generali di produzione devono essere contabilizzate nel costo dell'inventario dei lavori in corso e dell'inventario dei prodotti finiti, nonché nel costo delle merci vendute, secondo i principi contabili generalmente accettati (GAAP).

I costi diretti del materiale e della manodopera sono direttamente collegati agli articoli prodotti. Le spese generali di produzione, d'altra parte, includono le spese indirette relative alla fabbrica che devono essere divise e ripartite per ogni pezzo prodotto. L'imposta sulla proprietà su un edificio industriale, ad esempio, fa parte delle spese generali di produzione. Sebbene l'imposta sulla proprietà copra un anno intero e sia mostrata su un solo conto fiscale come importo intero, GAAP richiede che una parte di questa somma sia allocata o assegnata a ciascun prodotto sviluppato durante quel periodo.

Le spese generali di produzione possono includere

- Movimentatori di materiali o operatori di carrelli elevatori responsabili della movimentazione di materiali e unità

- Persone che sono coinvolte nell'impostazione delle apparecchiature di produzione secondo le specifiche richieste o nell'ispezione dei prodotti mentre vengono prodotti

- Persone che eseguono la manutenzione dell'attrezzatura, puliscono l'area di produzione o eseguono la registrazione dei processi di produzione

- Membri del team del team di gestione della fabbrica

- Elettricità, acqua, gas naturale e fognature per il funzionamento degli impianti e delle attrezzature di produzione, nonché dei sistemi di comunicazione e informatici

- Riparare parti, forniture, ecc. per il processo di produzione, attrezzature e strutture

- Tasse assicurative e di proprietà, costi per la sicurezza e l'ambiente, materiali diretti, materiali indiretti nonché costi di supporto alla produzione, costi indiretti del lavoro e tutti i costi indiretti

Tutte le cose in questo elenco sono rilevanti per la funzione di produzione di un'azienda. Poiché i costi amministrativi, di vendita e di finanziamento non sono considerati parte delle spese generali di produzione, non vengono registrati come parte del prezzo finale del prodotto nei rendiconti finanziari. Invece, gli oneri non di produzione (come spese generali, amministrative e di vendita e spese per interessi) sono rilevati separatamente nel conto economico durante l'esercizio in cui sono pagati.

Come vengono calcolate le spese generali di fabbrica?

Per calcolare le spese generali di fabbrica, devi prima identificare tutti i costi indiretti associati alla gestione della tua attività di produzione. Questi costi possono includere l'affitto, le utenze, l'ammortamento dei macchinari e la manodopera. Una volta che hai tutte le informazioni necessarie, puoi utilizzare uno dei seguenti metodi per calcolare le spese generali di fabbrica della tua azienda:

Il metodo contabile: questo metodo è spesso utilizzato dalle piccole imprese perché è il modo più semplice per calcolare le spese generali di fabbrica. Per utilizzare questo metodo, devi semplicemente sommare tutti i tuoi costi di produzione indiretti e dividerli per il numero di prodotti che produci. Questo ti darà un costo di produzione per unità.

Il metodo diretto: il metodo diretto è un po' più complicato del metodo contabile, ma può essere utilizzato per fornire informazioni più accurate sui costi generali della fabbrica. Per utilizzare questo metodo, è necessario identificare il costo di ciascuna spesa di produzione indiretta. Una volta che hai queste informazioni, puoi dividerle per il numero di prodotti prodotti per ottenere un costo unitario.

Il metodo del volume di produzione: il metodo del volume di produzione è simile al metodo diretto, ma tiene conto della quantità di tempo di produzione richiesta per ciascun prodotto. Per utilizzare questo metodo, è necessario identificare il costo di ogni singola spesa di produzione indiretta e dividerlo per il numero di ore di lavoro necessarie per produrre un'unità. Questo ti darà un costo di produzione per ora di lavoro.

Dopo aver calcolato i costi generali di fabbrica, puoi utilizzare queste informazioni per valutare i tuoi prodotti in modo più accurato. Puoi anche usarlo per migliorare i tuoi processi di produzione e ridurre i costi complessivi.

Quali sono i vantaggi delle spese generali di fabbrica?

Ci sono una serie di vantaggi che possono essere raggiunti comprendendo e gestendo i costi generali della fabbrica. Questi vantaggi includono:

1. Miglioramento del processo decisionale

I costi generali di fabbrica possono avere un impatto significativo sui profitti di un'azienda. Comprendendo questi costi, puoi prendere decisioni migliori su dove allocare le tue risorse.

2. Prezzi più accurati

I costi generali di fabbrica possono avere un grande impatto sul prezzo dei tuoi prodotti. Comprendendo questi costi, puoi valutare i tuoi prodotti in modo più accurato.

3. Costi di produzione ridotti

I costi generali di fabbrica possono essere ridotti migliorando i processi di produzione. Comprendendo questi costi, puoi identificare le aree in cui puoi apportare miglioramenti.

4. Rendiconti finanziari migliorati

I costi generali di fabbrica sono spesso inclusi nel costo delle merci vendute nei rendiconti finanziari. Comprendendo questi costi, puoi produrre rendiconti finanziari più accurati.

5. Migliore pianificazione e budgeting

I costi generali di fabbrica possono avere un grande impatto sul budget della tua azienda. Comprendendo questi costi, puoi pianificare e pianificare il budget in modo più efficace.

Quali sono i tipi di costi generali di fabbrica?

Esistono due tipi di costi generali di fabbrica: fissi e variabili. I costi fissi sono quelli che non cambiano in base ai livelli di produzione, come l'affitto o le utenze. I costi variabili sono quelli che fluttuano con i livelli di produzione, come l'ammortamento dei macchinari o il costo del lavoro.

I costi generali di fabbrica possono avere un grande impatto sulla tua attività. Comprendendo questi costi, puoi prendere decisioni migliori su dove allocare le tue risorse e come valutare i tuoi prodotti. La gestione dei costi generali di fabbrica è una parte essenziale della gestione di un'attività manifatturiera di successo.

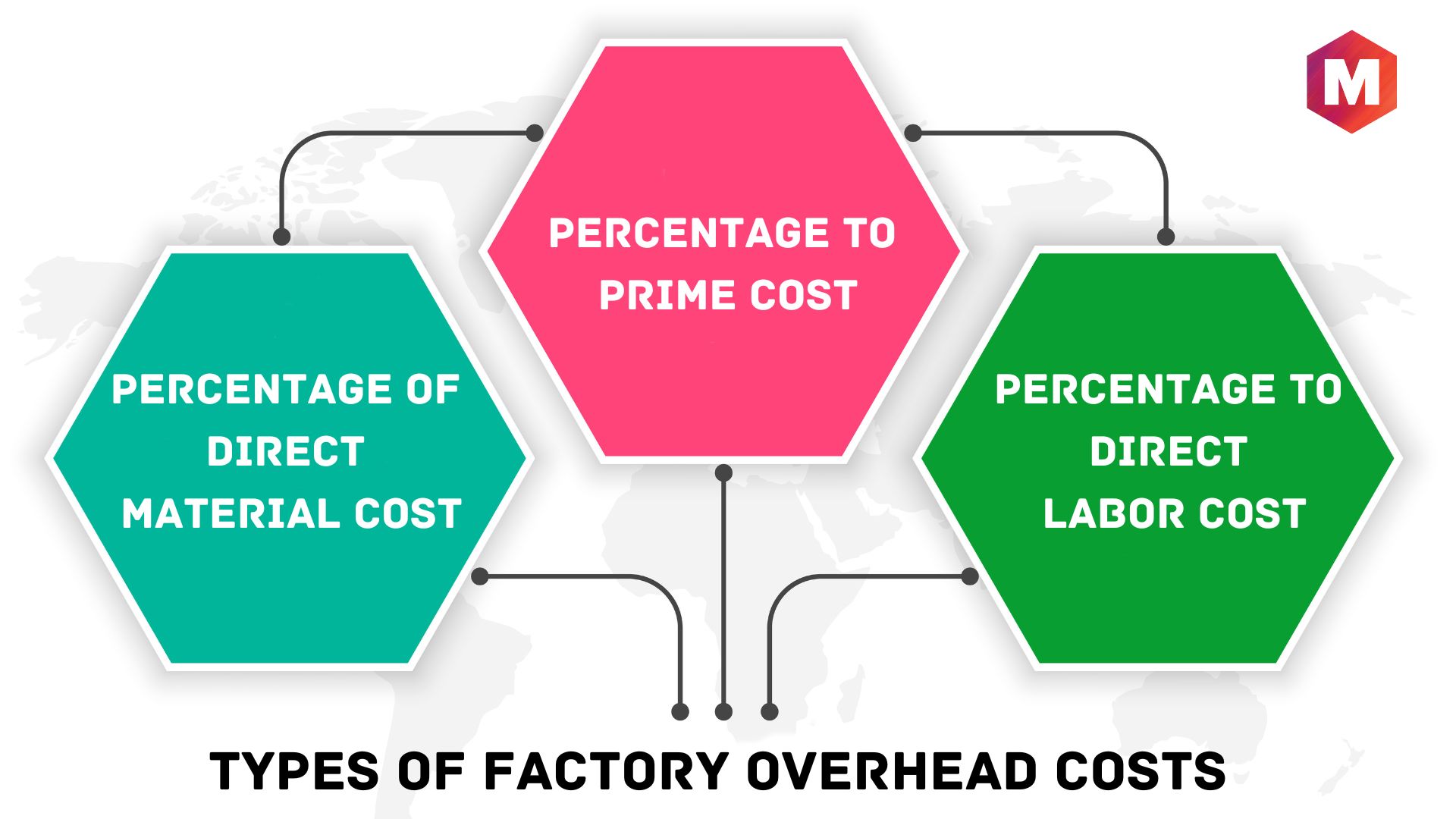

Classificazione delle spese generali di fabbrica

Le spese generali sono sostenute a causa del regolare funzionamento della fabbrica e del mantenimento dei costi amministrativi associati al suo funzionamento. Può essere classificato in numerosi modi

1. Percentuale del costo materiale diretto

Questa è la tecnica più comune e di base, soprattutto quando le spese generali di fabbrica sono significative per l'intero costo. Con questo sistema, le spese generali sono determinate e i costi sono assorbiti in queste tariffe.

Tasso di spese generali = (costo materiale diretto / spese generali di fabbrica) * 100

2. Percentuale rispetto al costo principale

Un altro approccio per valutare le spese generali della fabbrica è calcolarlo come proporzione del costo totale (che include il costo diretto dei materiali, il costo diretto del lavoro e le spese dirette).

3. Percentuale sul costo del lavoro diretto

È determinato in proporzione al costo del lavoro diretto sostenuto dall'impresa in base a questa definizione. Tuttavia, a causa del suo disprezzo per il tempo trascorso a lavorare da personale addestrato e non qualificato, produce risultati distorti.

Qual è la differenza tra spese generali di fabbrica e costi indiretti?

Le spese generali di fabbrica sono un tipo specifico di costo indiretto che include tutti i costi associati alla gestione di un impianto di produzione. I costi indiretti sono quelli che non possono essere direttamente collegati alla produzione di un determinato bene o servizio. I costi generali della fabbrica possono includere l'affitto, le utenze, l'assicurazione, le tasse sulla proprietà e altre spese. I costi indiretti possono comprendere anche spese di marketing, pubblicità e amministrazione.

Come contabilizzare le spese generali di produzione?

I due metodi più comuni utilizzati per tenere conto delle spese generali di produzione sono il sistema di determinazione dei costi degli ordini di lavoro e il sistema di determinazione dei costi di processo.

Nel sistema di determinazione dei costi degli ordini di lavoro, i costi generali di produzione vengono assegnati a lavori specifici. Ciò consente alle aziende di monitorare i costi di ogni lavoro e determinare se stanno realizzando un profitto su ogni vendita.

In base al sistema dei costi di processo, i costi generali di produzione sono assegnati a processi di produzione specifici. Ciò consente alle aziende di tenere traccia dei costi di ciascun processo e identificare le aree in cui possono migliorare l'efficienza.

Entrambi i metodi hanno i loro vantaggi e svantaggi. Il metodo migliore per la tua azienda dipenderà dalle tue esigenze specifiche e dai processi di produzione.

Modi per ridurre i costi generali

Esistono diversi modi per ridurre i costi generali della tua azienda

1. Semplifica il tuo processo di produzione

Semplificando il processo di produzione, è possibile eliminare i passaggi non necessari e risparmiare sulla manodopera e altri costi.

2. Rivedi i tuoi contratti con i fornitori

Potresti essere in grado di negoziare condizioni migliori con i tuoi fornitori, il che può farti risparmiare denaro su materiali e altri costi.

3. Automatizza le tue operazioni

L'automazione del processo di produzione può aiutarti a risparmiare sui costi di manodopera e migliorare l'efficienza.

4. Ridurre il consumo di energia

Ridurre il consumo di energia può aiutarti a ridurre le bollette e altri costi generali.

5. Esternalizzare le funzioni non essenziali

L'esternalizzazione di funzioni non essenziali, come il marketing o la contabilità, può aiutarti a risparmiare sui costi generali.

Comprendendo i costi generali e adottando misure per ridurli, puoi migliorare i profitti della tua azienda. La gestione dei costi generali di fabbrica è una parte essenziale della gestione di un'attività manifatturiera di successo.

Passaggi necessari per una corretta contabilità delle spese generali di fabbrica

Sono necessari quattro passaggi per una corretta contabilizzazione delle spese generali di fabbrica:

- Determina quali costi generali sono variabili e quali fissi.

- Allocare i costi fissi di struttura ai reparti di produzione.

- Assegnare i costi generali variabili agli oggetti di costo (prodotti, servizi o progetti).

- Distribuire i costi generali totali agli oggetti di costo.

La contabilità generale di fabbrica è una parte vitale della gestione di un'attività manifatturiera. Comprendendo e gestendo correttamente i costi generali della tua fabbrica, puoi migliorare i profitti della tua azienda.

Problemi con le spese generali di fabbrica

Le spese generali della fabbrica possono essere un'area difficile da gestire a causa della sua natura indiretta. Poiché i costi generali di fabbrica non sono direttamente collegati alla produzione di un bene o servizio specifico, possono essere facilmente trascurati. Questo può portare a problemi come:

1. Sovra o sotto allocazione delle spese generali

Se i costi generali di fabbrica non sono allocati correttamente, può portare a una tariffazione eccessiva o insufficiente per i clienti. Ciò può influire sui profitti della tua azienda e danneggiare le relazioni con i clienti.

2. Rendicontazione finanziaria imprecisa

I costi generali di fabbrica possono avere un impatto significativo sui rendiconti finanziari della tua azienda. Se questi costi non sono adeguatamente contabilizzati, può portare a una rendicontazione finanziaria imprecisa.

3. Difficoltà a prendere decisioni

I costi generali di fabbrica possono rendere difficile prendere decisioni informate su prezzi, produzione e altri aspetti importanti della tua attività. Se non hai una chiara comprensione dei costi generali, può essere difficile prendere decisioni aziendali valide.

Conclusione!

La contabilità generale di fabbrica è vitale per il successo di qualsiasi attività manifatturiera. Comprendendo e gestendo correttamente le spese generali della tua fabbrica, puoi evitare questi problemi e migliorare i profitti della tua azienda.

Le spese generali di fabbrica sono i costi indiretti sostenuti durante la produzione. Le spese generali di fabbrica includono tutti i costi che non sono direttamente correlati alla produzione di un bene o servizio specifico. I costi generali della fabbrica devono essere gestiti correttamente al fine di garantire rendiconti finanziari e decisioni accurati.