Overhead Pabrik – Pengertian, Manfaat dan Jenisnya

Diterbitkan: 2022-06-18Overhead pabrik adalah istilah yang digunakan untuk menggambarkan biaya tidak langsung yang terkait dengan menjalankan bisnis manufaktur. Biaya ini dapat mencakup hal-hal seperti sewa, utilitas, depresiasi mesin, dan tenaga kerja. Overhead pabrik dapat berdampak besar pada laba perusahaan, jadi penting untuk memahami cara kerjanya.

Overhead manufaktur, sering dikenal sebagai overhead manufaktur, adalah istilah yang diberikan untuk semua biaya tidak langsung yang dikeluarkan oleh bisnis saat mengoperasikan pabrik. Itu tidak termasuk biaya tenaga kerja atau material.

Apa itu overhead pabrik?

Definisi: Overhead pabrik didefinisikan sebagai semua biaya tidak langsung yang terkait dengan pengoperasian bisnis manufaktur. Biaya ini dapat mencakup sewa, utilitas, depresiasi mesin, dan tenaga kerja. Overhead pabrik dapat berdampak besar pada laba perusahaan, jadi penting untuk memahami cara kerjanya.

“Overhead pabrik” adalah biaya untuk memproduksi produk perusahaan, bukan tenaga kerja dan bahan yang dibutuhkan untuk memproduksi widget secara langsung. Overhead manufaktur adalah istilah yang digunakan untuk menggambarkan semua biaya yang terkait dengan menjalankan pabrik yang tidak dapat dikaitkan secara langsung dengan suatu produk. Ini juga dikenal sebagai beban manufaktur, overhead produksi, atau overhead manufaktur. Istilah "beban pabrik" kadang-kadang digunakan secara bergantian dengan "biaya overhead pabrik". Beban pabrik sering disebut beban industri di Inggris.

Memahami overhead Pabrik

Pada laporan keuangan, setiap produk harus mencakup biaya berikut- Bahan langsung, tenaga kerja langsung, dan overhead pabrik (atau pabrik). Overhead manufaktur harus diperhitungkan dalam biaya Persediaan Barang Dalam Proses dan Persediaan Barang Jadi, serta dalam Harga Pokok Penjualan, sesuai dengan prinsip akuntansi yang berlaku umum (GAAP).

Bahan langsung dan biaya tenaga kerja langsung terkait langsung dengan barang yang diproduksi. Overhead manufaktur, di sisi lain, termasuk pengeluaran terkait pabrik tidak langsung yang harus dibagi dan dibagi untuk setiap bagian yang diproduksi. Pajak properti atas bangunan pabrik, misalnya, merupakan bagian dari biaya overhead pabrik. Meskipun pajak properti mencakup satu tahun penuh dan hanya ditampilkan pada satu tagihan pajak sebagai jumlah keseluruhan, GAAP mengharuskan sebagian dari jumlah ini dialokasikan atau ditetapkan untuk setiap produk yang dikembangkan selama periode tersebut.

Biaya overhead pabrik dapat mencakup:

- Penanganan material atau operator forklift yang bertanggung jawab untuk memindahkan material dan unit

- Orang yang terlibat dalam menyiapkan peralatan manufaktur dengan spesifikasi yang diperlukan atau dalam memeriksa produk saat diproduksi

- Orang yang melakukan perawatan pada peralatan, membersihkan area manufaktur, atau melakukan pencatatan untuk proses manufaktur

- Anggota tim dari tim manajemen pabrik

- Listrik, air, gas alam, dan saluran pembuangan untuk mengoperasikan fasilitas dan peralatan manufaktur serta sistem komunikasi & komputer

- Memperbaiki suku cadang, persediaan, dll untuk proses manufaktur, peralatan, dan fasilitas

- Asuransi dan pajak properti, biaya keselamatan dan lingkungan, bahan langsung, bahan tidak langsung serta biaya pendukung manufaktur, biaya tenaga kerja tidak langsung, dan semua biaya tidak langsung

Semua hal dalam daftar ini relevan dengan fungsi manufaktur perusahaan. Karena biaya administrasi, penjualan, dan pembiayaan tidak dianggap sebagai bagian dari overhead pabrik, biaya tersebut tidak dicatat sebagai bagian dari harga produk akhir pada laporan keuangan. Sebaliknya, biaya nonmanufaktur (seperti SG&A dan pengeluaran bunga) ditampilkan secara terpisah pada laporan laba rugi selama periode akuntansi saat dibayar.

Bagaimana biaya overhead pabrik dihitung?

Untuk menghitung overhead pabrik, Anda harus terlebih dahulu mengidentifikasi semua biaya tidak langsung yang terkait dengan menjalankan bisnis manufaktur Anda. Biaya ini dapat mencakup sewa, utilitas, depresiasi mesin, dan tenaga kerja. Setelah Anda memiliki semua informasi yang diperlukan, Anda dapat menggunakan salah satu metode berikut untuk menghitung biaya overhead pabrik perusahaan Anda:

Metode akuntansi: Metode ini sering digunakan oleh usaha kecil karena merupakan cara paling sederhana untuk menghitung biaya overhead pabrik. Untuk menggunakan metode ini, Anda cukup menjumlahkan semua biaya produksi tidak langsung dan membaginya dengan jumlah produk yang Anda hasilkan. Ini akan memberi Anda biaya produksi per unit.

Metode langsung: Metode langsung sedikit lebih rumit daripada metode akuntansi, tetapi dapat digunakan untuk memberikan informasi yang lebih akurat tentang biaya overhead pabrik Anda. Untuk menggunakan metode ini, Anda perlu mengidentifikasi biaya setiap biaya produksi tidak langsung. Setelah Anda memiliki informasi ini, Anda dapat membaginya dengan jumlah produk yang diproduksi untuk mendapatkan biaya per unit.

Metode volume produksi: Metode volume produksi mirip dengan metode langsung, tetapi memperhitungkan jumlah waktu produksi yang dibutuhkan untuk setiap produk. Untuk menggunakan metode ini, Anda perlu mengidentifikasi biaya masing-masing biaya produksi tidak langsung dan membaginya dengan jumlah jam kerja yang dibutuhkan untuk memproduksi satu unit. Ini akan memberi Anda biaya produksi per jam kerja.

Setelah Anda menghitung biaya overhead pabrik, Anda dapat menggunakan informasi ini untuk menentukan harga produk Anda dengan lebih akurat. Anda juga dapat menggunakannya untuk meningkatkan proses manufaktur dan mengurangi biaya keseluruhan.

Apa manfaat Overhead Pabrik?

Ada sejumlah manfaat yang dapat dicapai dengan memahami dan mengelola biaya overhead pabrik. Manfaat ini meliputi:

1. Peningkatan pengambilan keputusan

Biaya overhead pabrik dapat memiliki dampak yang signifikan terhadap laba perusahaan. Dengan memahami biaya ini, Anda dapat membuat keputusan yang lebih baik tentang di mana mengalokasikan sumber daya Anda.

2. Penetapan harga yang lebih akurat

Biaya overhead pabrik dapat berdampak besar pada harga produk Anda. Dengan memahami biaya ini, Anda dapat menentukan harga produk Anda dengan lebih akurat.

3. Mengurangi biaya produksi

Biaya overhead pabrik dapat dikurangi dengan meningkatkan proses manufaktur Anda. Dengan memahami biaya ini, Anda dapat mengidentifikasi area di mana Anda dapat melakukan perbaikan.

4. Laporan keuangan yang lebih baik

Biaya overhead pabrik sering dimasukkan dalam harga pokok penjualan pada laporan keuangan. Dengan memahami biaya-biaya tersebut, Anda dapat menghasilkan laporan keuangan yang lebih akurat.

5. Perencanaan dan penganggaran yang lebih baik

Biaya overhead pabrik dapat berdampak besar pada anggaran perusahaan Anda. Dengan memahami biaya ini, Anda dapat merencanakan dan menganggarkan dengan lebih efektif.

Apa saja jenis biaya overhead pabrik?

Ada dua jenis biaya overhead pabrik: tetap dan variabel. Biaya tetap adalah biaya yang tidak berubah berdasarkan tingkat produksi, seperti sewa atau utilitas. Biaya variabel adalah biaya yang berfluktuasi dengan tingkat produksi, seperti depresiasi mesin atau biaya tenaga kerja.

Biaya overhead pabrik dapat berdampak besar pada bisnis Anda. Dengan memahami biaya ini, Anda dapat membuat keputusan yang lebih baik tentang di mana mengalokasikan sumber daya Anda dan bagaimana menentukan harga produk Anda. Manajemen biaya overhead pabrik adalah bagian penting dari menjalankan bisnis manufaktur yang sukses.

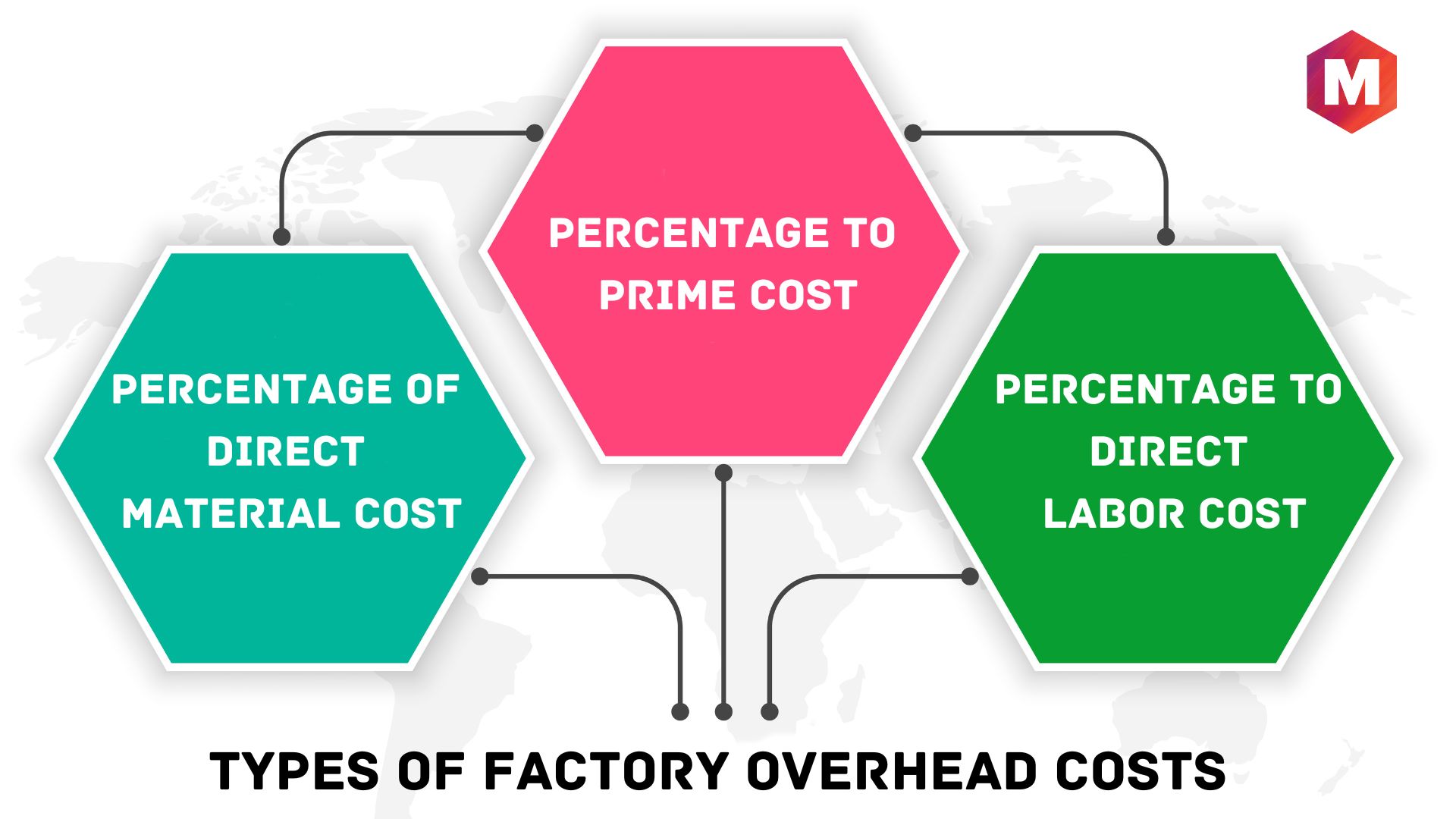

Klasifikasi Biaya Overhead Pabrik

Overhead dikeluarkan sebagai akibat dari operasi rutin pabrik dan menjaga biaya administrasi yang terkait dengan fungsinya. Ini dapat diklasifikasikan dalam berbagai cara

1. Persentase Biaya Bahan Langsung

Ini adalah teknik yang paling umum dan mendasar, terutama ketika biaya overhead pabrik signifikan terhadap keseluruhan biaya. Di bawah sistem ini, biaya overhead ditentukan dan biaya diserap dalam tarif ini.

Tarif Overhead = (Biaya Bahan Langsung / Overhead Pabrik) * 100

2. Persentase ke Biaya Utama

Pendekatan lain untuk mengevaluasi biaya overhead pabrik adalah dengan menghitungnya sebagai proporsi dari total biaya (yang meliputi biaya bahan langsung, biaya tenaga kerja langsung, dan pengeluaran biaya langsung).

3. Persentase Biaya Tenaga Kerja Langsung

Ini ditentukan sebagai proporsi dari biaya tenaga kerja langsung yang dikeluarkan oleh perusahaan berdasarkan definisi ini. Namun, karena mengabaikan waktu yang dihabiskan untuk bekerja oleh personel terlatih dan tidak terampil, menghasilkan temuan yang bias.

Apa perbedaan antara biaya overhead pabrik dan biaya tidak langsung?

Overhead pabrik adalah jenis khusus dari biaya tidak langsung yang mencakup semua biaya yang terkait dengan menjalankan fasilitas manufaktur. Biaya tidak langsung adalah biaya yang tidak dapat secara langsung dikaitkan dengan produksi barang atau jasa tertentu. Biaya overhead pabrik dapat mencakup sewa, utilitas, asuransi, pajak properti, dan biaya lainnya. Biaya tidak langsung juga dapat mencakup biaya pemasaran, periklanan, dan administrasi.

Bagaimana Cara Memperhitungkan Overhead Manufaktur?

Dua metode yang paling umum digunakan untuk menghitung biaya overhead pabrik adalah sistem penetapan biaya pesanan dan sistem penetapan biaya proses.

Di bawah sistem penetapan biaya pesanan, biaya overhead pabrik dibebankan ke pekerjaan tertentu. Hal ini memungkinkan perusahaan untuk melacak biaya setiap pekerjaan dan menentukan apakah mereka mendapat untung dari setiap penjualan.

Di bawah sistem biaya proses, biaya overhead pabrik dibebankan ke proses produksi tertentu. Hal ini memungkinkan perusahaan untuk melacak biaya setiap proses dan mengidentifikasi area di mana mereka dapat meningkatkan efisiensi.

Kedua metode tersebut memiliki kelebihan dan kekurangannya masing-masing. Metode terbaik untuk perusahaan Anda akan bergantung pada kebutuhan spesifik dan proses manufaktur Anda.

Cara Mengurangi Biaya Overhead

Ada beberapa cara Anda dapat mengurangi biaya overhead perusahaan Anda

1. Sederhanakan proses manufaktur Anda

Dengan merampingkan proses manufaktur Anda, Anda dapat menghilangkan langkah-langkah yang tidak perlu dan menghemat tenaga kerja dan biaya lainnya.

2. Tinjau kontrak pemasok Anda

Anda mungkin dapat menegosiasikan persyaratan yang lebih baik dengan pemasok Anda, yang dapat menghemat uang Anda untuk bahan dan biaya lainnya.

3. Otomatiskan operasi Anda

Mengotomatiskan proses manufaktur Anda dapat membantu Anda menghemat biaya tenaga kerja dan meningkatkan efisiensi.

4. Kurangi konsumsi energi

Mengurangi konsumsi energi Anda dapat membantu Anda menurunkan tagihan listrik dan biaya overhead lainnya.

5. Mengalihdayakan fungsi yang tidak penting

Mengalihdayakan fungsi yang tidak penting, seperti pemasaran atau akuntansi, dapat membantu Anda menghemat biaya overhead.

Dengan memahami biaya overhead Anda dan mengambil langkah-langkah untuk menguranginya, Anda dapat meningkatkan laba perusahaan Anda. Manajemen biaya overhead pabrik adalah bagian penting dari menjalankan bisnis manufaktur yang sukses.

Langkah-Langkah yang Diperlukan untuk Akuntansi Overhead Pabrik yang Tepat

Ada empat langkah yang diperlukan untuk akuntansi overhead pabrik yang tepat:

- Tentukan biaya overhead mana yang variabel dan mana yang tetap.

- Mengalokasikan biaya overhead tetap ke departemen produksi.

- Tetapkan biaya overhead variabel ke objek biaya (produk, jasa, atau proyek).

- Mendistribusikan total biaya overhead ke objek biaya.

Akuntansi overhead pabrik adalah bagian penting dari menjalankan bisnis manufaktur. Dengan memahami dan mengelola biaya overhead pabrik dengan benar, Anda dapat meningkatkan laba perusahaan Anda.

Masalah Dengan Overhead Pabrik

Overhead pabrik bisa menjadi area yang sulit untuk dikelola karena sifatnya yang tidak langsung. Karena biaya overhead pabrik tidak secara langsung terkait dengan produksi barang atau jasa tertentu, mereka dapat dengan mudah diabaikan. Hal ini dapat menyebabkan masalah seperti:

1. Alokasi yang berlebihan atau kurang dari biaya overhead

Jika biaya overhead pabrik tidak dialokasikan dengan benar, hal itu dapat menyebabkan kelebihan atau kekurangan pembebanan kepada pelanggan. Ini dapat berdampak pada laba perusahaan Anda dan merusak hubungan pelanggan.

2. Pelaporan keuangan yang tidak akurat

Biaya overhead pabrik dapat berdampak signifikan terhadap laporan keuangan perusahaan Anda. Jika biaya ini tidak diperhitungkan dengan benar, dapat menyebabkan pelaporan keuangan yang tidak akurat.

3. Kesulitan membuat keputusan

Biaya overhead pabrik dapat mempersulit pengambilan keputusan berdasarkan informasi tentang harga, produksi, dan aspek penting lainnya dari bisnis Anda. Jika Anda tidak memiliki pemahaman yang jelas tentang biaya overhead Anda, akan sulit untuk membuat keputusan bisnis yang baik.

Kesimpulan!

Akuntansi overhead pabrik sangat penting untuk keberhasilan setiap bisnis manufaktur. Dengan memahami dan mengelola overhead pabrik Anda dengan benar, Anda dapat menghindari masalah ini dan meningkatkan laba perusahaan Anda.

Overhead pabrik adalah biaya tidak langsung yang dikeluarkan selama proses produksi. Overhead pabrik mencakup semua biaya yang tidak terkait langsung dengan produksi barang atau jasa tertentu. Biaya overhead pabrik harus dikelola dengan baik untuk memastikan pelaporan dan keputusan keuangan yang akurat.