Cheltuielile generale ale fabricii - Definiție, beneficii și tipuri

Publicat: 2022-06-18Costul general al fabricii este un termen folosit pentru a descrie costurile indirecte asociate cu gestionarea unei afaceri de producție. Aceste costuri pot include lucruri precum chiria, utilitățile, amortizarea utilajelor și forța de muncă. Cheltuielile generale ale fabricii pot avea un impact mare asupra profitului unei companii, așa că este important să înțelegeți cum funcționează.

Cheltuielile generale de producție, adesea cunoscute sub denumirea de cheltuieli generale de producție, sunt termenul dat tuturor costurilor indirecte suportate de o afacere în timpul exploatării unei fabrici. Nu include costurile de muncă sau materiale.

Ce este suprafața de fabrică?

Definiție: Cheltuielile generale din fabrică sunt definite ca toate costurile indirecte asociate cu operarea unei afaceri de producție. Aceste costuri pot include chiria, utilitățile, amortizarea utilajelor și forța de muncă. Cheltuielile generale ale fabricii pot avea un impact mare asupra profitului unei companii, așa că este important să înțelegeți cum funcționează.

„Costul general al fabricii” este costul de producere a produselor unei companii, nu forța de muncă și materialele necesare pentru a produce direct widget-ul. Cheltuielile generale de producție sunt un termen folosit pentru a descrie toate costurile legate de funcționarea unei fabrici care nu pot fi legate direct de un produs. Este, de asemenea, cunoscut sub numele de sarcină de producție, cheltuieli generale de producție sau cheltuieli generale de producție. Termenul „sarcina fabricii” este uneori folosit în mod interschimbabil cu „costul general de producție”. Sarcina fabricii este adesea numită o cheltuială industrială în Regatul Unit.

Înțelegerea costurilor generale ale fabricii

În situațiile financiare, fiecare produs trebuie să includă următoarele cheltuieli: material direct, forță de muncă directă și cheltuieli generale de producție (sau fabrică). Cheltuielile generale de producție trebuie contabilizate în costul inventarului de lucru în proces și al inventarului de bunuri finite, precum și în costul mărfurilor vândute, conform principiilor contabile general acceptate (GAAP).

Materialele directe și costurile directe ale forței de muncă sunt direct legate de articolele produse. Cheltuielile generale de producție, pe de altă parte, includ cheltuieli indirecte legate de fabrică, care trebuie împărțite și repartizate la fiecare piesă fabricată. Impozitul pe proprietate asupra unei clădiri de fabrică, de exemplu, face parte din cheltuielile generale de producție. Deși impozitul pe proprietate acoperă un an întreg și este afișat pe o singură factură de impozit ca sumă întreagă, GAAP impune ca o parte din această sumă să fie alocată sau atribuită fiecărui produs dezvoltat în acea perioadă.

Cheltuielile generale de producție pot include

- Manipulatori de materiale sau operatori de stivuitoare răspunzători de mutarea materialelor și a unităților

- Persoane care sunt implicate în configurarea echipamentelor de producție conform specificațiilor cerute sau în inspectarea produselor pe măsură ce sunt produse

- Persoanele care efectuează întreținerea echipamentelor, curăță zona de producție sau efectuează evidența proceselor de fabricație

- Membrii echipei de conducere a fabricii

- Electricitate, apă, gaze naturale și canalizare pentru operarea instalațiilor și echipamentelor de producție, precum și a sistemelor de comunicații și computere

- Piese de reparații, consumabile etc. pentru procesul de fabricație, echipamente și instalații

- Asigurări și impozite pe proprietate, costuri de siguranță și de mediu, materiale directe, materiale indirecte, precum și costuri suport de producție, costuri indirecte cu forța de muncă și toate costurile indirecte

Toate lucrurile de pe această listă sunt relevante pentru funcția de producție a unei companii. Deoarece costurile administrative, de vânzare și de finanțare nu sunt considerate ca parte a cheltuielilor generale de producție, ele nu sunt înregistrate ca parte a prețului final al produsului în situațiile financiare. În schimb, cheltuielile care nu sunt de fabricație (cum ar fi costurile generale și cheltuielile cu dobânzile) sunt afișate separat în contul de profit și pierdere în timpul perioadei contabile în care sunt plătite.

Cum se calculează cheltuielile generale din fabrică?

Pentru a calcula cheltuielile generale din fabrică, mai întâi trebuie să identificați toate costurile indirecte asociate cu gestionarea afacerii dvs. de producție. Aceste costuri pot include chiria, utilitățile, amortizarea utilajelor și forța de muncă. După ce aveți toate informațiile necesare, puteți utiliza una dintre următoarele metode pentru a calcula cheltuielile generale ale companiei dvs.:

Metoda contabilă: Această metodă este adesea folosită de întreprinderile mici, deoarece este cea mai simplă modalitate de a calcula cheltuielile generale din fabrică. Pentru a utiliza această metodă, pur și simplu adunați toate costurile indirecte de producție și împărțiți la numărul de produse pe care le produceți. Acest lucru vă va oferi un cost pe unitate de producție.

Metoda directă: metoda directă este puțin mai complicată decât metoda contabilă, dar poate fi folosită pentru a oferi informații mai precise despre costurile generale ale fabricii. Pentru a utiliza această metodă, trebuie să identificați costul fiecărei cheltuieli indirecte de producție. Odată ce aveți aceste informații, le puteți împărți la numărul de produse produse pentru a obține un cost pe unitate.

Metoda volumului de producție: Metoda volumului de producție este similară cu metoda directă, dar ia în considerare cantitatea de timp de producție necesară pentru fiecare produs. Pentru a utiliza această metodă, trebuie să identificați costul fiecărei cheltuieli indirecte de producție și să îl împărțiți la numărul de ore de muncă necesare pentru a produce o unitate. Acest lucru vă va oferi un cost de producție pe oră de muncă.

După ce ați calculat costurile generale ale fabricii, puteți utiliza aceste informații pentru a stabili prețul produselor dvs. mai precis. De asemenea, îl puteți folosi pentru a vă îmbunătăți procesele de producție și pentru a reduce costurile generale.

Care sunt beneficiile Factory Overhead?

Există o serie de beneficii care pot fi obținute prin înțelegerea și gestionarea costurilor generale ale fabricii. Aceste beneficii includ:

1. Îmbunătățirea procesului decizional

Costurile generale ale fabricii pot avea un impact semnificativ asupra profitului unei companii. Înțelegând aceste costuri, puteți lua decizii mai bune despre unde să vă alocați resursele.

2. Prețuri mai precise

Costurile generale ale fabricii pot avea un impact mare asupra prețului produselor dvs. Înțelegând aceste costuri, puteți stabili prețul produselor dvs. mai precis.

3. Costuri de producție reduse

Costurile generale ale fabricii pot fi reduse prin îmbunătățirea proceselor de producție. Înțelegând aceste costuri, puteți identifica zonele în care puteți aduce îmbunătățiri.

4. Situații financiare îmbunătățite

Costurile generale ale fabricii sunt adesea incluse în costul mărfurilor vândute în situațiile financiare. Înțelegând aceste costuri, puteți produce situații financiare mai precise.

5. O mai bună planificare și bugetare

Costurile generale ale fabricii pot avea un impact mare asupra bugetului companiei dvs. Înțelegând aceste costuri, puteți planifica și bugeta mai eficient.

Care sunt tipurile de costuri generale ale fabricii?

Există două tipuri de costuri generale de fabrică: fixe și variabile. Costurile fixe sunt cele care nu se modifică în funcție de nivelurile de producție, cum ar fi chiria sau utilitățile. Costurile variabile sunt cele care fluctuează în funcție de nivelurile de producție, cum ar fi deprecierea utilajelor sau costurile forței de muncă.

Costurile generale ale fabricii pot avea un impact mare asupra afacerii dvs. Înțelegând aceste costuri, puteți lua decizii mai bune despre unde să vă alocați resursele și cum să stabiliți prețul produselor. Gestionarea costurilor generale din fabrică este o parte esențială a conducerii unei afaceri de producție de succes.

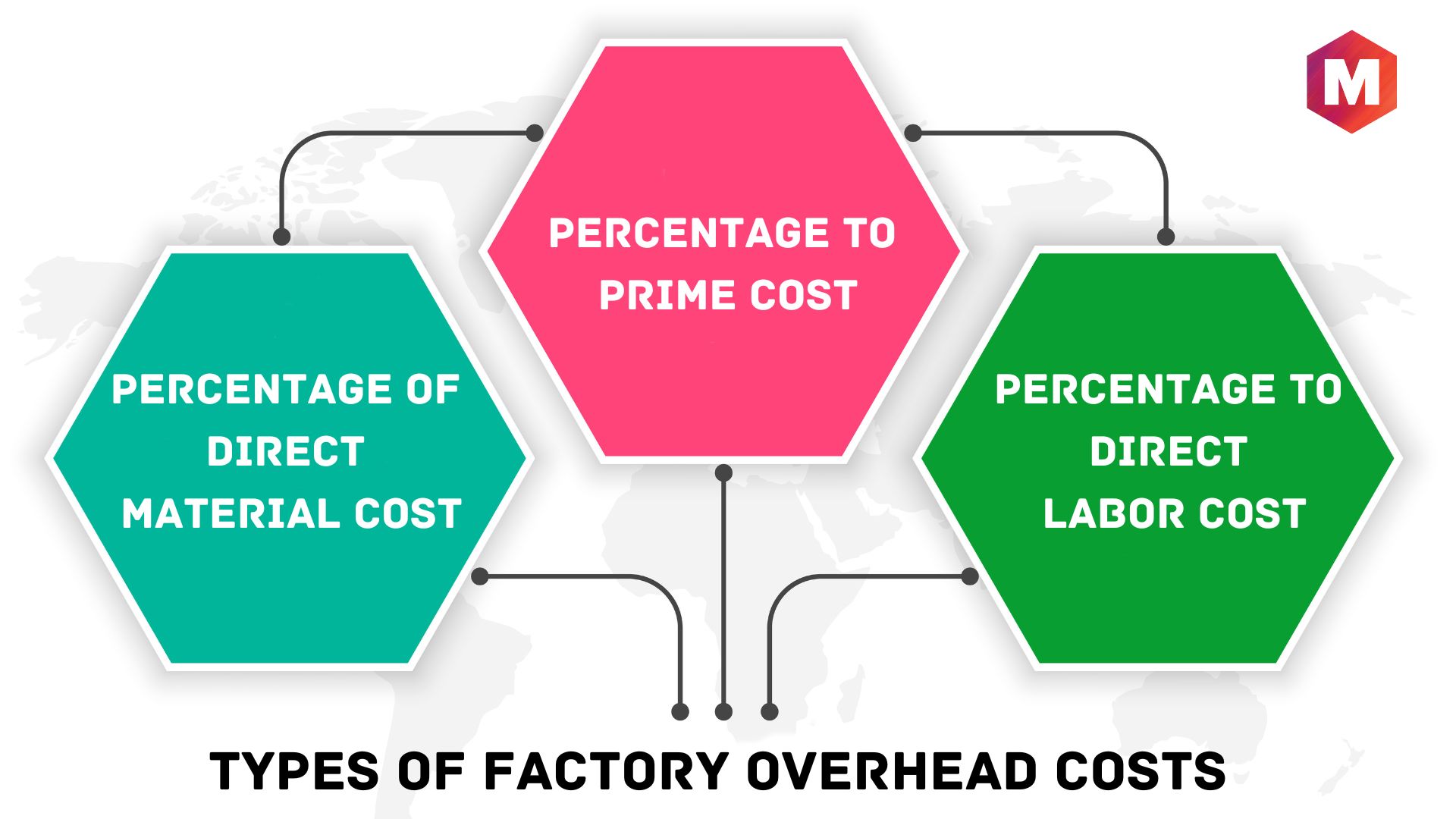

Clasificarea cheltuielilor generale de fabrică

Cheltuielile generale sunt suportate ca urmare a funcționării regulate a fabricii și a menținerii costurilor administrative asociate cu funcționarea acesteia. Poate fi clasificat în mai multe moduri

1. Procentul din costul material direct

Aceasta este cea mai comună și de bază tehnică, mai ales atunci când cheltuielile generale ale fabricii sunt semnificative pentru întregul cost. În cadrul acestui sistem, taxele generale sunt determinate și costurile sunt absorbite în aceste tarife.

Rata cheltuielilor generale = (Cost material direct / Cheltuieli generale din fabrică) * 100

2. Procent față de costul principal

O altă abordare pentru a evalua cheltuielile generale ale fabricii este de a le calcula ca proporție din costul total (care include costul direct al materialului, costul direct al forței de muncă și cheltuielile directe).

3. Procent față de costul direct al forței de muncă

Acesta este determinat ca o proporție din costul direct cu forța de muncă suportat de firmă în conformitate cu această definiție. Cu toate acestea, din cauza nerespectării timpului petrecut lucrând de către personalul instruit și necalificat, produce constatări părtinitoare.

Care este diferența dintre costurile generale de fabrică și costurile indirecte?

Cheltuielile generale ale fabricii sunt un tip specific de cost indirect care include toate costurile asociate cu funcționarea unei unități de producție. Costurile indirecte sunt cele care nu pot fi legate direct de producerea unui anumit bun sau serviciu. Costurile generale ale fabricii pot include chiria, utilitățile, asigurarea, impozitele pe proprietate și alte cheltuieli. Costurile indirecte pot include, de asemenea, cheltuieli de marketing, publicitate și administrative.

Cum să contabilizezi cheltuielile generale de producție?

Cele mai frecvente două metode utilizate pentru a contabiliza cheltuielile generale de producție sunt sistemul de stabilire a costurilor pentru comenzile de muncă și sistemul de calculare a costurilor prin proces.

În cadrul sistemului de stabilire a costurilor pentru comenzile de muncă, costurile generale de producție sunt atribuite unor sarcini specifice. Acest lucru permite companiilor să urmărească costurile fiecărui loc de muncă și să determine dacă obțin profit din fiecare vânzare.

În cadrul sistemului de calculare a costurilor proceselor, costurile generale de producție sunt atribuite unor procese de producție specifice. Acest lucru permite companiilor să urmărească costurile fiecărui proces și să identifice domeniile în care pot îmbunătăți eficiența.

Ambele metode au avantajele și dezavantajele lor. Cea mai bună metodă pentru compania dumneavoastră va depinde de nevoile dumneavoastră specifice și de procesele de producție.

Modalități de reducere a costurilor generale

Există mai multe moduri prin care puteți reduce costurile generale ale companiei dvs

1. Simplifică-ți procesul de producție

Prin eficientizarea procesului dumneavoastră de producție, puteți elimina pașii inutile și puteți economisi forța de muncă și alte costuri.

2. Examinați-vă contractele cu furnizorii

Este posibil să puteți negocia condiții mai bune cu furnizorii dvs., ceea ce vă poate economisi bani pe materiale și alte costuri.

3. Automatizați-vă operațiunile

Automatizarea procesului de fabricație vă poate ajuta să economisiți costurile cu forța de muncă și să îmbunătățiți eficiența.

4. Reduceți consumul de energie

Reducerea consumului de energie vă poate ajuta să vă reduceți facturile la utilități și alte costuri generale.

5. Externalizați funcții neesențiale

Externalizarea funcțiilor neesențiale, cum ar fi marketingul sau contabilitatea, vă poate ajuta să economisiți costurile generale.

Înțelegând costurile generale și luând măsuri pentru a le reduce, puteți îmbunătăți profitul companiei dvs. Gestionarea costurilor generale din fabrică este o parte esențială a conducerii unei afaceri de producție de succes.

Pași necesari pentru contabilizarea corectă a cheltuielilor generale din fabrică

Există patru pași necesari pentru contabilizarea corectă a cheltuielilor generale din fabrică:

- Determinați care costuri generale sunt variabile și care sunt fixe.

- Alocați cheltuielile generale fixe către departamentele de producție.

- Atribuiți costurile generale variabile obiectelor de cost (produse, servicii sau proiecte).

- Distribuiți costurile totale totale la obiectele de cost.

Contabilitatea generală a fabricii este o parte vitală a conducerii unei afaceri de producție. Înțelegând și gestionând corect costurile generale ale fabricii, puteți îmbunătăți profitul companiei dumneavoastră.

Probleme cu cheltuielile generale din fabrică

Suprafața fabricii poate fi o zonă dificil de gestionat din cauza naturii sale indirecte. Deoarece costurile generale ale fabricii nu sunt direct legate de producția unui anumit bun sau serviciu, ele pot fi ușor trecute cu vederea. Acest lucru poate duce la probleme precum:

1. Alocarea excesivă sau insuficientă a costurilor generale

Dacă costurile generale ale fabricii nu sunt alocate corespunzător, aceasta poate duce la supraîncărcare sau subîncărcare a clienților. Acest lucru poate afecta profitul companiei dvs. și poate afecta relațiile cu clienții.

2. Raportare financiară incorectă

Costurile generale ale fabricii pot avea un impact semnificativ asupra situațiilor financiare ale companiei dumneavoastră. Dacă aceste costuri nu sunt contabilizate corespunzător, poate duce la raportări financiare incorecte.

3. Dificultate în luarea deciziilor

Costurile generale ale fabricii pot face dificilă luarea unor decizii informate cu privire la prețuri, producție și alte aspecte importante ale afacerii dvs. Dacă nu aveți o înțelegere clară a costurilor generale, poate fi dificil să luați decizii de afaceri corecte.

Concluzie!

Contabilitatea generală a fabricii este vitală pentru succesul oricărei afaceri de producție. Înțelegând și gestionând corect cheltuielile generale ale fabricii, puteți evita aceste probleme și puteți îmbunătăți profitul companiei dumneavoastră.

Cheltuielile generale din fabrică sunt costurile indirecte suportate în timpul producției. Cheltuielile generale din fabrică includ toate costurile care nu sunt direct legate de producția unui anumit bun sau serviciu. Costurile generale din fabrică trebuie gestionate corespunzător pentru a asigura raportarea financiară și deciziile corecte.