工場のオーバーヘッド–定義、利点、およびタイプ

公開: 2022-06-18工場のオーバーヘッドは、製造業の運営に関連する間接費を説明するために使用される用語です。 これらの費用には、家賃、光熱費、機械の減価償却費、人件費などが含まれます。 工場のオーバーヘッドは企業の収益に大きな影響を与える可能性があるため、それがどのように機能するかを理解することが重要です。

製造間接費は、製造間接費とも呼ばれ、工場の運営中に企業が負担するすべての間接費に与えられる用語です。 人件費や材料費は含まれていません。

工場のオーバーヘッドとは何ですか?

定義:工場のオーバーヘッドは、製造業の運営に関連するすべての間接費として定義されます。 これらの費用には、家賃、光熱費、機械の減価償却費、および人件費が含まれます。 工場のオーバーヘッドは企業の収益に大きな影響を与える可能性があるため、それがどのように機能するかを理解することが重要です。

「工場のオーバーヘッド」は、ウィジェットを直接作成するために必要な労力と材料ではなく、会社の製品を作成するためのコストです。 製造間接費は、製品に直接リンクできない工場の運営に関連するすべてのコストを説明するために使用される用語です。 これは、製造間接費、製造間接費、または製造間接費とも呼ばれます。 「工場負担」という用語は、「製造間接費」と同じ意味で使用されることがあります。 英国では、工場の負担はしばしば産業費と呼ばれています。

工場のオーバーヘッドを理解する

財務諸表では、各製品に次の費用を含める必要があります-直接材料費、直接労働力、および製造(または工場)間接費。 製造オーバーヘッドは、一般に認められている会計原則(GAAP)に従って、仕掛品在庫と完成品在庫のコスト、および売上原価で考慮する必要があります。

直接材料費と直接人件費は、生産される品目に直接関連しています。 一方、製造間接費には、製造される各部品に分割して配分する必要がある間接的な工場関連の支出が含まれます。 たとえば、工場の建物に対する固定資産税は、製造間接費の一部です。 固定資産税は通年をカバーし、全額として1つの税法案にのみ表示されますが、GAAPでは、この合計の一部をその期間中に開発された各製品に割り当てるか割り当てる必要があります。

製造間接費には以下が含まれる場合があります

- 資材およびユニットの移動を担当する資材取扱者またはフォークリフトオペレーター

- 必要な仕様に合わせた製造設備の設置や、製造中の製品の検査に携わる方

- 機器のメンテナンス、製造エリアの清掃、または製造プロセスの記録管理を行う人

- 工場管理チームのチームメンバー

- 製造設備および設備ならびに通信およびコンピュータシステムを操作するための電気、水、天然ガス、および下水道

- 製造工程、設備、設備の部品・備品等の修理

- 保険および固定資産税、安全および環境コスト、直接材料、間接材料、製造サポートコスト、間接人件費、およびすべての間接コスト

このリストにあるものはすべて、企業の製造機能に関連しています。 管理費、販売費、財務費は製造間接費の一部とは見なされないため、最終製品価格の一部として財務諸表に記録されません。 代わりに、非製造費(販売管理費や支払利息など)は、支払われる会計期間中の損益計算書に個別に表示されます。

工場のオーバーヘッドはどのように計算されますか?

工場のオーバーヘッドを計算するには、最初に製造業の運営に関連するすべての間接費を特定する必要があります。 これらの費用には、家賃、光熱費、機械の減価償却費、および人件費が含まれます。 必要な情報をすべて入手したら、次のいずれかの方法を使用して、会社の工場のオーバーヘッドを計算できます。

会計方法:この方法は、工場のオーバーヘッドを計算する最も簡単な方法であるため、中小企業でよく使用されます。 この方法を使用するには、間接的な製造コストをすべて合計し、生産する製品の数で割るだけです。 これにより、単位あたりの生産コストがわかります。

直接法:直接法は、会計法よりも少し複雑ですが、工場の間接費に関するより正確な情報を提供するために使用できます。 この方法を使用するには、各間接製造費のコストを特定する必要があります。 この情報を入手したら、それを生産された製品の数で割って、単位当たりのコストを得ることができます。

生産量法:生産量法は直接法と似ていますが、各製品に必要な生産時間を考慮に入れています。 この方法を使用するには、個々の間接製造費のコストを特定し、それを1つのユニットの製造に必要な労働時間数で割る必要があります。 これにより、労働時間あたりの生産コストがわかります。

工場の間接費を計算したら、この情報を使用して製品の価格をより正確に設定できます。 また、これを使用して製造プロセスを改善し、全体的なコストを削減することもできます。

Factory Overheadの利点は何ですか?

工場の間接費を理解して管理することで達成できる多くの利点があります。 これらの利点は次のとおりです。

1.意思決定の改善

工場の間接費は、企業の収益に大きな影響を与える可能性があります。 これらのコストを理解することで、リソースをどこに割り当てるかについてより適切な決定を下すことができます。

2.より正確な価格設定

工場の間接費は、製品の価格に大きな影響を与える可能性があります。 これらのコストを理解することで、製品の価格をより正確に設定できます。

3.製造コストの削減

製造プロセスを改善することにより、工場の間接費を削減できます。 これらのコストを理解することで、改善できる領域を特定できます。

4.改善された財務諸表

工場の諸経費は、財務諸表で販売される商品の原価に含まれることがよくあります。 これらのコストを理解することにより、より正確な財務諸表を作成できます。

5.より良い計画と予算

工場の間接費は、会社の予算に大きな影響を与える可能性があります。 これらのコストを理解することで、より効果的に計画と予算を立てることができます。

工場の諸経費の種類は何ですか?

工場の間接費には、固定費と変動費の2種類があります。 固定費とは、家賃や光熱費などの生産レベルに基づいて変化しないものです。 変動費とは、機械の減価償却費や人件費など、生産レベルによって変動するものです。

工場の間接費は、ビジネスに大きな影響を与える可能性があります。 これらのコストを理解することで、リソースをどこに割り当てるか、および製品の価格をどのように設定するかについて、より適切な決定を下すことができます。 工場のオーバーヘッドコスト管理は、製造業を成功させるための重要な部分です。

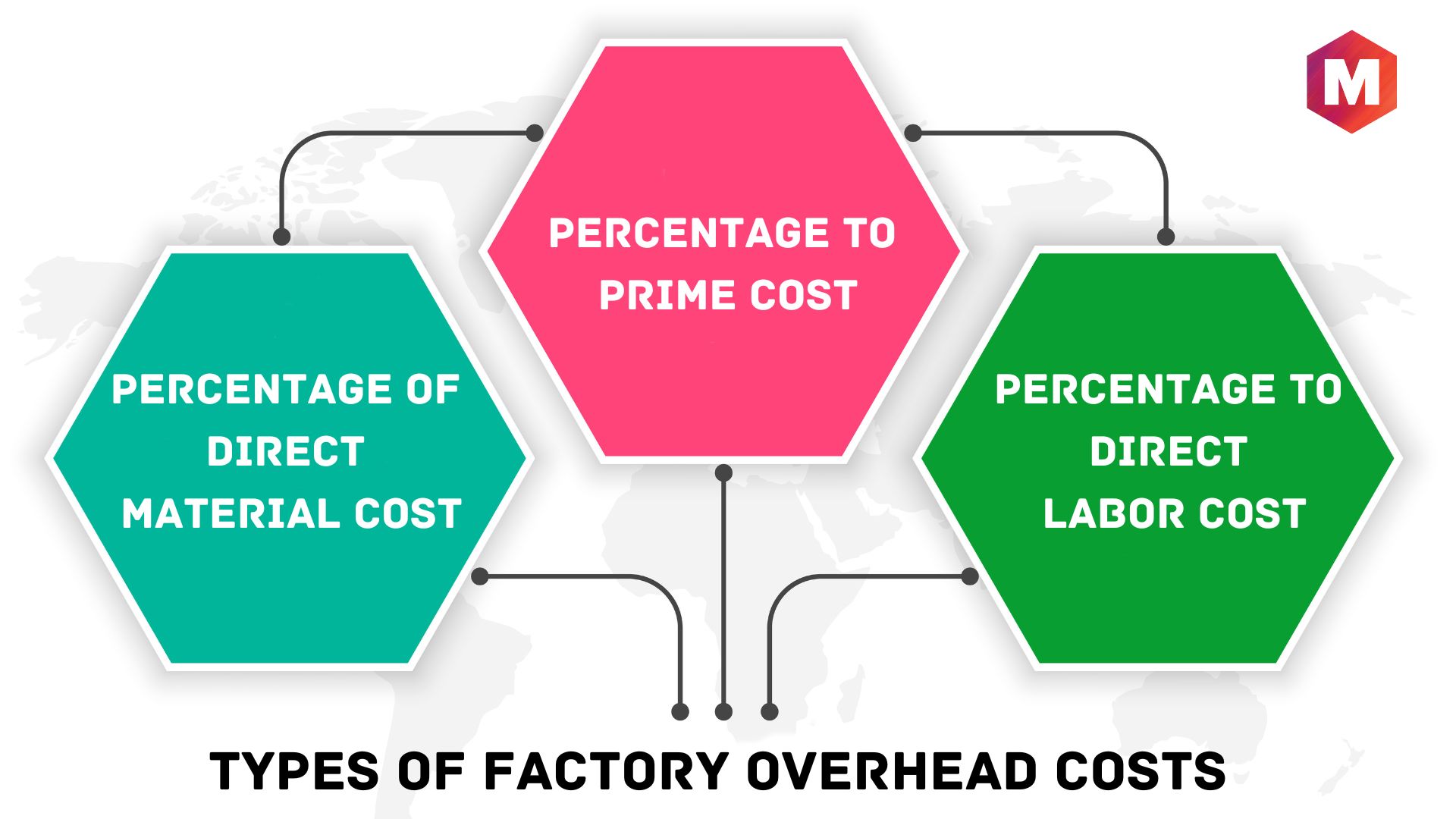

工場オーバーヘッドの分類

工場の定期的な操業とその機能に関連する管理費の維持の結果として、諸経費が発生します。 それは多くの方法で分類されるかもしれません

1.直接材料費の割合

これは最も一般的で基本的な手法であり、特に工場のオーバーヘッド費用がコスト全体にとって重要な場合に顕著です。 このシステムでは、諸経費が決定され、費用はこれらの料金に吸収されます。

間接費=(直接材料費/工場間接費)* 100

2.プライムコストに対するパーセンテージ

工場のオーバーヘッドを評価する別のアプローチは、総コスト(直接材料費、直接人件費、および直接経費支出を含む)の割合として計算することです。

3.直接労務費に対する割合

これは、この定義の下で企業が負担する直接労務費の割合として決定されます。 ただし、訓練を受けた未熟練の担当者が作業に費やした時間を無視しているため、偏った結果が得られます。

工場のオーバーヘッドと間接費の違いは何ですか?

工場のオーバーヘッドは、製造施設の運営に関連するすべてのコストを含む特定のタイプの間接コストです。 間接費とは、特定の財やサービスの生産に直接結び付けることができないものです。 工場の諸経費には、家賃、光熱費、保険、固定資産税、およびその他の費用が含まれる場合があります。 間接費には、マーケティング、広告、および管理費も含まれる場合があります。

製造間接費をどのように説明しますか?

製造間接費を説明するために使用される2つの最も一般的な方法は、ジョブオーダー原価計算システムとプロセス原価計算システムです。

ジョブオーダー原価計算システムでは、製造間接費が特定のジョブに割り当てられます。 これにより、企業は各仕事のコストを追跡し、販売ごとに利益を上げているかどうかを判断できます。

プロセス原価計算システムでは、製造間接費が特定の生産プロセスに割り当てられます。 これにより、企業は各プロセスのコストを追跡し、効率を向上させることができる領域を特定できます。

どちらの方法にも長所と短所があります。 あなたの会社にとって最良の方法はあなたの特定のニーズと製造プロセスに依存します。

間接費を削減する方法

会社の諸経費を削減する方法はいくつかあります

1.製造プロセスを合理化します

製造プロセスを合理化することで、不要な手順を排除し、人件費やその他のコストを節約できます。

2.サプライヤー契約を確認します

あなたはあなたの供給者とより良い条件を交渉することができるかもしれません、それはあなたに材料と他の費用のお金を節約することができます。

3.操作を自動化します

製造プロセスを自動化することで、人件費を節約し、効率を向上させることができます。

4.エネルギー消費を削減します

エネルギー消費量を削減すると、光熱費やその他の諸経費を削減できます。

5.必須ではない機能を外部委託する

マーケティングや経理などの重要でない機能をアウトソーシングすると、間接費を節約できます。

間接費を理解し、それらを削減するための措置を講じることにより、会社の収益を改善することができます。 工場のオーバーヘッドコスト管理は、製造業を成功させるための重要な部分です。

工場間接費の適切な会計処理に必要な手順

工場の間接費を適切に会計処理するには、次の4つの手順が必要です。

- どの間接費が変動し、どれが固定されているかを判断します。

- 固定間接費を生産部門に割り当てます。

- 変動間接費を原価対象(製品、サービス、またはプロジェクト)に割り当てます。

- 総間接費を原価対象に配分します。

工場のオーバーヘッド会計は、製造業を運営する上で重要な部分です。 工場の間接費を理解して適切に管理することで、会社の収益を向上させることができます。

工場の諸経費に関する問題

工場のオーバーヘッドは、その間接的な性質のために管理が難しい領域になる可能性があります。 工場の間接費は特定の商品やサービスの生産に直接関連していないため、見落とされがちです。 これにより、次のような問題が発生する可能性があります。

1.間接費の過大または過少配分

工場の間接費が適切に割り当てられていない場合、顧客の過大または過小請求につながる可能性があります。 これは、会社の収益に影響を与え、顧客との関係を損なう可能性があります。

2.不正確な財務報告

工場の間接費は、会社の財務諸表に大きな影響を与える可能性があります。 これらの費用が適切に会計処理されていない場合、不正確な財務報告につながる可能性があります。

3.意思決定の難しさ

工場の間接費は、価格設定、生産、およびビジネスの他の重要な側面について情報に基づいた決定を行うことを困難にする可能性があります。 間接費を明確に理解していないと、健全なビジネス上の意思決定を行うことが困難になる可能性があります。

結論!

工場のオーバーヘッド会計は、製造業の成功に不可欠です。 工場のオーバーヘッドを理解して適切に管理することにより、これらの問題を回避し、会社の収益を向上させることができます。

工場のオーバーヘッドは、製造中に発生する間接コストです。 工場のオーバーヘッドには、特定の商品やサービスの生産に直接関係しないすべてのコストが含まれます。 正確な財務報告と意思決定を確実にするために、工場の間接費を適切に管理する必要があります。