Fabrikgemeinkosten – Definition, Vorteile und Arten

Veröffentlicht: 2022-06-18Fabrikgemeinkosten sind ein Begriff, der verwendet wird, um die indirekten Kosten zu beschreiben, die mit dem Betrieb eines Fertigungsunternehmens verbunden sind. Diese Kosten können Dinge wie Miete, Nebenkosten, Maschinenabschreibung und Arbeitskosten umfassen. Fabrikgemeinkosten können einen großen Einfluss auf das Endergebnis eines Unternehmens haben, daher ist es wichtig zu verstehen, wie es funktioniert.

Fertigungsgemeinkosten, oft auch als Fertigungsgemeinkosten bezeichnet, sind alle indirekten Kosten, die einem Unternehmen beim Betrieb einer Fabrik entstehen. Es beinhaltet keine Arbeits- oder Materialkosten.

Was sind Fabrikgemeinkosten?

Definition: Fabrikgemeinkosten sind definiert als alle indirekten Kosten, die mit dem Betrieb eines Fertigungsunternehmens verbunden sind. Diese Kosten können Miete, Nebenkosten, Maschinenabschreibung und Arbeitskosten umfassen. Fabrikgemeinkosten können einen großen Einfluss auf das Endergebnis eines Unternehmens haben, daher ist es wichtig zu verstehen, wie es funktioniert.

„Fabrikgemeinkosten“ sind die Kosten für die Herstellung der Produkte eines Unternehmens, nicht die Arbeit und die Materialien, die für die direkte Herstellung des Widgets erforderlich sind. Fertigungsgemeinkosten sind ein Begriff, der verwendet wird, um alle Kosten im Zusammenhang mit dem Betrieb einer Fabrik zu beschreiben, die nicht direkt mit einem Produkt verknüpft werden können. Es wird auch als Fertigungsaufwand, Produktionsgemeinkosten oder Fertigungsgemeinkosten bezeichnet. Der Begriff „Fabriklast“ wird manchmal synonym mit „Fertigungsgemeinkosten“ verwendet. Die Fabrikbelastung wird im Vereinigten Königreich oft als Industrieausgabe bezeichnet.

Factory Overhead verstehen

In Jahresabschlüssen muss jedes Produkt die folgenden Kosten enthalten: Direktes Material, direkte Arbeit und Fertigungs- (oder Fabrik-) Gemeinkosten. Fertigungsgemeinkosten müssen gemäß den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) in den Kosten des Bestands an unfertigen Erzeugnissen und Fertigerzeugnissen sowie in den Herstellungskosten der verkauften Produkte berücksichtigt werden.

Direkte Material- und direkte Arbeitskosten sind direkt mit den produzierten Artikeln verbunden. Die Fertigungsgemeinkosten hingegen umfassen indirekte werksbezogene Ausgaben, die aufgeteilt und auf jedes hergestellte Stück umgelegt werden müssen. Die Grundsteuer auf ein Fabrikgebäude ist beispielsweise Teil der Fertigungsgemeinkosten. Obwohl die Grundsteuer ein ganzes Jahr abdeckt und auf nur einem Steuerbescheid als Gesamtbetrag ausgewiesen wird, verlangt GAAP, dass ein Teil dieser Summe jedem in diesem Zeitraum entwickelten Produkt zugewiesen oder zugewiesen wird.

Fertigungsgemeinkosten können enthalten

- Materialhandler oder Gabelstaplerfahrer, die für den Transport von Materialien und Einheiten verantwortlich sind

- Personen, die an der Einrichtung der Fertigungsanlagen gemäß den erforderlichen Spezifikationen oder an der Inspektion von Produkten während ihrer Herstellung beteiligt sind

- Personen, die Wartungsarbeiten an der Ausrüstung durchführen, den Herstellungsbereich reinigen oder Aufzeichnungen über die Herstellungsprozesse führen

- Teammitglieder des Fabrikleitungsteams

- Strom, Wasser, Erdgas und Abwasser für den Betrieb der Produktionsanlagen und -ausrüstung sowie Kommunikations- und Computersysteme

- Ersatzteile, Verbrauchsmaterialien usw. für den Herstellungsprozess, die Ausrüstung und die Einrichtungen

- Versicherungs- und Grundsteuern, Sicherheits- und Umweltkosten, direkte Materialien, indirekte Materialien sowie Herstellungskosten, indirekte Arbeitskosten und alle indirekten Kosten

Alle Dinge auf dieser Liste sind für die Produktionsfunktion eines Unternehmens relevant. Da Verwaltungs-, Vertriebs- und Finanzierungskosten nicht als Teil der Fertigungsgemeinkosten betrachtet werden, werden sie nicht als Teil des endgültigen Produktpreises im Jahresabschluss erfasst. Stattdessen werden herstellungsfremde Abgaben (z. B. VVG-Kosten und Zinsaufwendungen) in der Gewinn- und Verlustrechnung während des Abrechnungszeitraums, in dem sie bezahlt werden, separat ausgewiesen.

Wie werden Fabrikgemeinkosten berechnet?

Um die Fabrikgemeinkosten zu berechnen, müssen Sie zunächst alle indirekten Kosten identifizieren, die mit dem Betrieb Ihres Fertigungsunternehmens verbunden sind. Diese Kosten können Miete, Nebenkosten, Maschinenabschreibung und Arbeitskosten umfassen. Sobald Sie alle erforderlichen Informationen haben, können Sie eine der folgenden Methoden verwenden, um die Fabrikgemeinkosten Ihres Unternehmens zu berechnen:

Die Buchhaltungsmethode: Diese Methode wird häufig von kleinen Unternehmen verwendet, da sie die einfachste Methode zur Berechnung der Fabrikgemeinkosten ist. Um diese Methode anzuwenden, addieren Sie einfach alle Ihre indirekten Herstellungskosten und dividieren sie durch die Anzahl der von Ihnen hergestellten Produkte. Dadurch erhalten Sie die Produktionskosten pro Einheit.

Die direkte Methode: Die direkte Methode ist etwas komplizierter als die Buchhaltungsmethode, kann jedoch verwendet werden, um genauere Informationen über Ihre Fabrikgemeinkosten zu erhalten. Um diese Methode zu verwenden, müssen Sie die Kosten aller indirekten Herstellungskosten ermitteln. Sobald Sie diese Informationen haben, können Sie sie durch die Anzahl der produzierten Produkte dividieren, um die Kosten pro Einheit zu erhalten.

Die Produktionsvolumenmethode: Die Produktionsvolumenmethode ähnelt der direkten Methode, berücksichtigt jedoch die für jedes Produkt erforderliche Produktionszeit. Um diese Methode zu verwenden, müssen Sie die Kosten für jeden einzelnen indirekten Herstellungsaufwand ermitteln und durch die Anzahl der Arbeitsstunden dividieren, die für die Herstellung einer Einheit erforderlich sind. Dadurch erhalten Sie die Produktionskosten pro Arbeitsstunde.

Sobald Sie Ihre Fabrikgemeinkosten berechnet haben, können Sie diese Informationen verwenden, um Ihre Produkte genauer zu bepreisen. Sie können damit auch Ihre Fertigungsprozesse verbessern und Ihre Gesamtkosten senken.

Was sind die Vorteile von Factory Overhead?

Es gibt eine Reihe von Vorteilen, die durch das Verständnis und die Verwaltung der Fabrikgemeinkosten erzielt werden können. Zu diesen Vorteilen gehören:

1. Verbesserte Entscheidungsfindung

Fabrikgemeinkosten können einen erheblichen Einfluss auf das Endergebnis eines Unternehmens haben. Wenn Sie diese Kosten verstehen, können Sie bessere Entscheidungen darüber treffen, wo Sie Ihre Ressourcen zuweisen.

2. Genauere Preise

Fabrikgemeinkosten können einen großen Einfluss auf den Preis Ihrer Produkte haben. Wenn Sie diese Kosten verstehen, können Sie Ihre Produkte genauer bepreisen.

3. Reduzierte Herstellungskosten

Fabrikgemeinkosten können reduziert werden, indem Sie Ihre Herstellungsprozesse verbessern. Wenn Sie diese Kosten verstehen, können Sie Bereiche identifizieren, in denen Sie Verbesserungen vornehmen können.

4. Verbesserte Abschlüsse

Fabrikgemeinkosten sind oft in den Kosten der verkauften Waren in Jahresabschlüssen enthalten. Wenn Sie diese Kosten verstehen, können Sie genauere Abschlüsse erstellen.

5. Bessere Planung und Budgetierung

Fabrikgemeinkosten können einen großen Einfluss auf das Budget Ihres Unternehmens haben. Wenn Sie diese Kosten verstehen, können Sie effektiver planen und budgetieren.

Welche Arten von Fabrikgemeinkosten gibt es?

Es gibt zwei Arten von Fabrikgemeinkosten: fixe und variable. Fixkosten sind solche, die sich nicht je nach Produktionsniveau ändern, wie z. B. Miete oder Nebenkosten. Variable Kosten sind solche, die mit dem Produktionsniveau schwanken, wie z. B. Maschinenabschreibungen oder Arbeitskosten.

Fabrikgemeinkosten können einen großen Einfluss auf Ihr Unternehmen haben. Wenn Sie diese Kosten verstehen, können Sie bessere Entscheidungen darüber treffen, wo Sie Ihre Ressourcen einsetzen und wie Sie Ihre Produkte bepreisen. Das Management der Fabrikgemeinkosten ist ein wesentlicher Bestandteil eines erfolgreichen Fertigungsunternehmens.

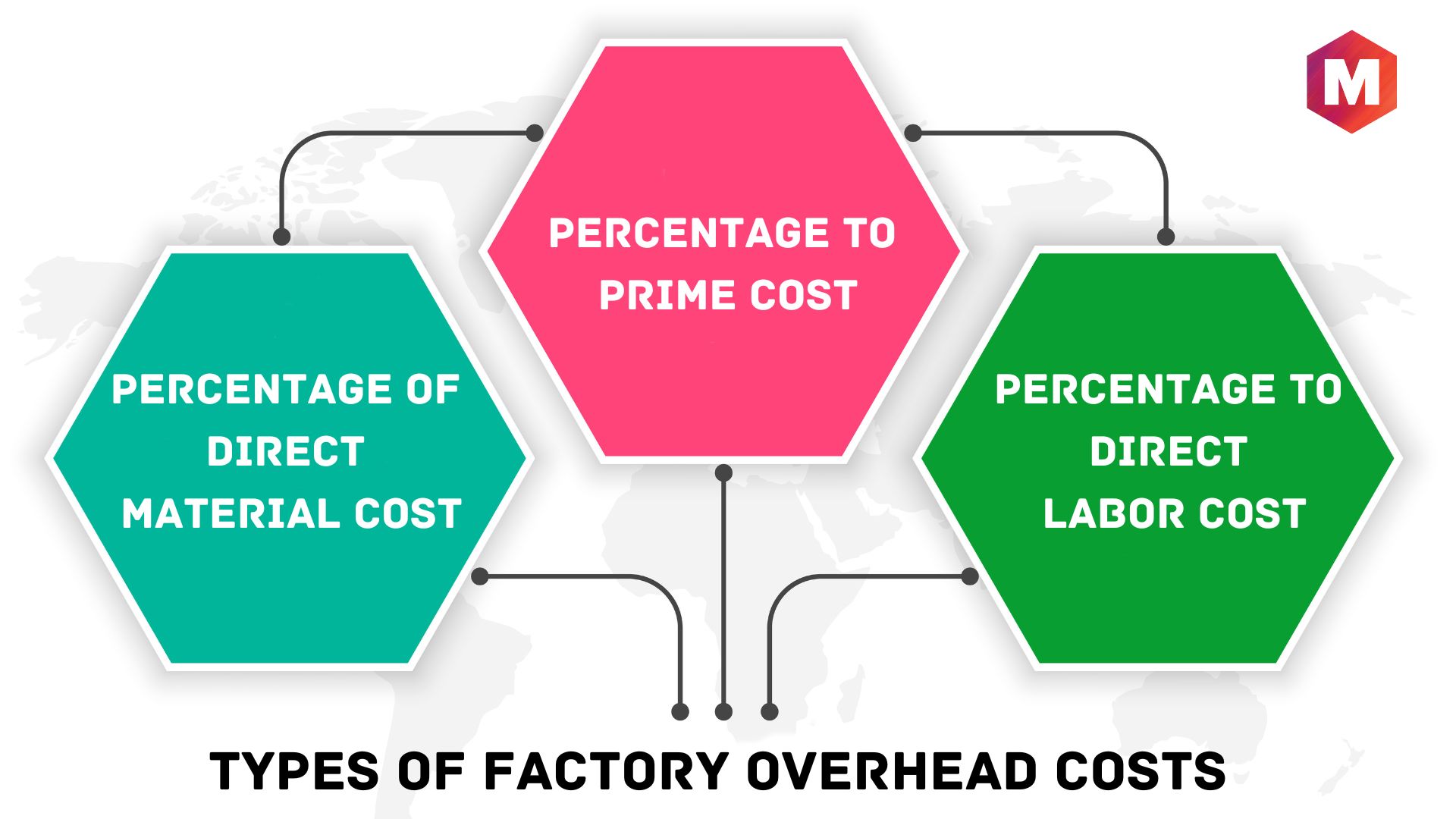

Klassifizierung der Fabrikgemeinkosten

Gemeinkosten entstehen durch den regulären Betrieb der Fabrik und die damit verbundenen Verwaltungskosten. Es kann auf zahlreiche Arten klassifiziert werden

1. Prozentsatz der direkten Materialkosten

Dies ist die gebräuchlichste und grundlegendste Technik, insbesondere wenn die Fabrikgemeinkosten die Gesamtkosten erheblich beeinflussen. Bei diesem System werden die Gemeinkosten ermittelt und die Kosten in diesen Tarifen berücksichtigt.

Gemeinkostensatz = (Direkte Materialkosten / Fabrikgemeinkosten) * 100

2. Prozentsatz der Selbstkosten

Ein weiterer Ansatz zur Bewertung der Fabrikgemeinkosten besteht darin, sie als Anteil der Gesamtkosten zu berechnen (die direkte Materialkosten, direkte Arbeitskosten und direkte Ausgaben umfassen).

3. Prozentsatz der direkten Arbeitskosten

Sie wird als Anteil der direkten Arbeitskosten bestimmt, die dem Unternehmen gemäß dieser Definition entstehen. Aufgrund der Nichtberücksichtigung der Arbeitszeit von geschultem und ungelerntem Personal führt es jedoch zu verzerrten Ergebnissen.

Was ist der Unterschied zwischen Fabrikgemeinkosten und indirekten Kosten?

Fabrikgemeinkosten sind eine bestimmte Art von indirekten Kosten, die alle Kosten umfassen, die mit dem Betrieb einer Produktionsstätte verbunden sind. Indirekte Kosten sind solche, die nicht direkt mit der Produktion einer bestimmten Ware oder Dienstleistung in Verbindung gebracht werden können. Fabrikgemeinkosten können Miete, Nebenkosten, Versicherung, Grundsteuern und andere Ausgaben umfassen. Indirekte Kosten können auch Marketing-, Werbe- und Verwaltungskosten umfassen.

Wie werden Fertigungsgemeinkosten berücksichtigt?

Die zwei gebräuchlichsten Methoden zur Abrechnung von Fertigungsgemeinkosten sind das Auftragskostensystem und das Prozesskostensystem.

Im Rahmen des Lohnauftragskalkulationssystems werden Fertigungsgemeinkosten bestimmten Aufträgen zugeordnet. Auf diese Weise können Unternehmen die Kosten für jeden Auftrag nachverfolgen und feststellen, ob sie bei jedem Verkauf einen Gewinn erzielen.

Bei der Prozesskostenrechnung werden Fertigungsgemeinkosten bestimmten Produktionsprozessen zugeordnet. Auf diese Weise können Unternehmen die Kosten jedes Prozesses nachverfolgen und Bereiche identifizieren, in denen sie die Effizienz verbessern können.

Beide Methoden haben ihre Vor- und Nachteile. Die beste Methode für Ihr Unternehmen hängt von Ihren spezifischen Anforderungen und Herstellungsprozessen ab.

Möglichkeiten zur Senkung der Gemeinkosten

Es gibt mehrere Möglichkeiten, wie Sie die Gemeinkosten Ihres Unternehmens senken können

1. Optimieren Sie Ihren Fertigungsprozess

Durch die Rationalisierung Ihres Fertigungsprozesses können Sie unnötige Schritte eliminieren und Arbeits- und andere Kosten einsparen.

2. Überprüfen Sie Ihre Lieferantenverträge

Möglicherweise können Sie mit Ihren Lieferanten bessere Bedingungen aushandeln, wodurch Sie Geld für Materialien und andere Kosten sparen können.

3. Automatisieren Sie Ihre Abläufe

Die Automatisierung Ihres Fertigungsprozesses kann Ihnen helfen, Arbeitskosten zu sparen und die Effizienz zu verbessern.

4. Reduzieren Sie den Energieverbrauch

Die Reduzierung Ihres Energieverbrauchs kann Ihnen helfen, Ihre Stromrechnungen und andere Gemeinkosten zu senken.

5. Lagern Sie nicht wesentliche Funktionen aus

Durch die Auslagerung nicht wesentlicher Funktionen wie Marketing oder Buchhaltung können Sie Gemeinkosten sparen.

Indem Sie Ihre Gemeinkosten verstehen und Maßnahmen ergreifen, um sie zu reduzieren, können Sie das Endergebnis Ihres Unternehmens verbessern. Das Management der Fabrikgemeinkosten ist ein wesentlicher Bestandteil eines erfolgreichen Fertigungsunternehmens.

Erforderliche Schritte für die ordnungsgemäße Abrechnung der Fabrikgemeinkosten

Für eine ordnungsgemäße Abrechnung der Fabrikgemeinkosten sind vier Schritte erforderlich:

- Bestimmen Sie, welche Gemeinkosten variabel und welche fix sind.

- Ordnen Sie die fixen Gemeinkosten den Produktionsabteilungen zu.

- Ordnen Sie die variablen Gemeinkosten den Kostenträgern (Produkte, Dienstleistungen oder Projekte) zu.

- Verteilen Sie die gesamten Gemeinkosten auf die Kostenträger.

Die Fabrikgemeinkostenabrechnung ist ein wesentlicher Bestandteil des Betriebs eines produzierenden Unternehmens. Indem Sie Ihre Fabrikgemeinkosten verstehen und richtig verwalten, können Sie das Endergebnis Ihres Unternehmens verbessern.

Probleme mit Fabrikgemeinkosten

Fabrikgemeinkosten können aufgrund ihrer indirekten Natur ein schwierig zu handhabender Bereich sein. Da Fabrikgemeinkosten nicht direkt mit der Produktion einer bestimmten Ware oder Dienstleistung verbunden sind, können sie leicht übersehen werden. Dies kann zu Problemen führen wie:

1. Über- oder Unterverteilung von Gemeinkosten

Wenn Fabrikgemeinkosten nicht richtig zugeordnet werden, kann dies dazu führen, dass den Kunden zu viel oder zu wenig berechnet wird. Dies kann sich auf das Endergebnis Ihres Unternehmens auswirken und Kundenbeziehungen schaden.

2. Ungenaue Finanzberichterstattung

Fabrikgemeinkosten können erhebliche Auswirkungen auf den Jahresabschluss Ihres Unternehmens haben. Wenn diese Kosten nicht ordnungsgemäß ausgewiesen werden, kann dies zu einer ungenauen Finanzberichterstattung führen.

3. Schwierigkeiten, Entscheidungen zu treffen

Fabrikgemeinkosten können es schwierig machen, fundierte Entscheidungen über Preise, Produktion und andere wichtige Aspekte Ihres Unternehmens zu treffen. Wenn Sie Ihre Gemeinkosten nicht genau kennen, kann es schwierig sein, fundierte Geschäftsentscheidungen zu treffen.

Fazit!

Die Fabrikgemeinkostenabrechnung ist für den Erfolg jedes produzierenden Unternehmens von entscheidender Bedeutung. Indem Sie Ihre Fabrikgemeinkosten verstehen und richtig verwalten, können Sie diese Probleme vermeiden und das Endergebnis Ihres Unternehmens verbessern.

Fabrikgemeinkosten sind die indirekten Kosten, die während der Herstellung anfallen. Fabrikgemeinkosten umfassen alle Kosten, die nicht direkt mit der Herstellung einer bestimmten Ware oder Dienstleistung in Zusammenhang stehen. Fabrikgemeinkosten müssen ordnungsgemäß verwaltet werden, um genaue Finanzberichte und Entscheidungen zu gewährleisten.