Co to jest cykl konwersji gotówki? Definicja, formuła i użycie

Opublikowany: 2022-12-27Cykl konwersji gotówki to metoda stosowana do pomiaru przybliżonej liczby dni, których firma może potrzebować, aby zamienić swoje akcje lub wynalazcę na gotówkę po sprzedaży kupującemu. Pozwala firmom dowiedzieć się, ile czasu mają firmy na wyciągnięcie przechowywanych zapasów i zamianę salda sprzedaży lub należności na gotówkę, a także zrozumieć, o ile można wydłużyć termin płatności dla dostawców za otrzymane produkty lub usługi do.

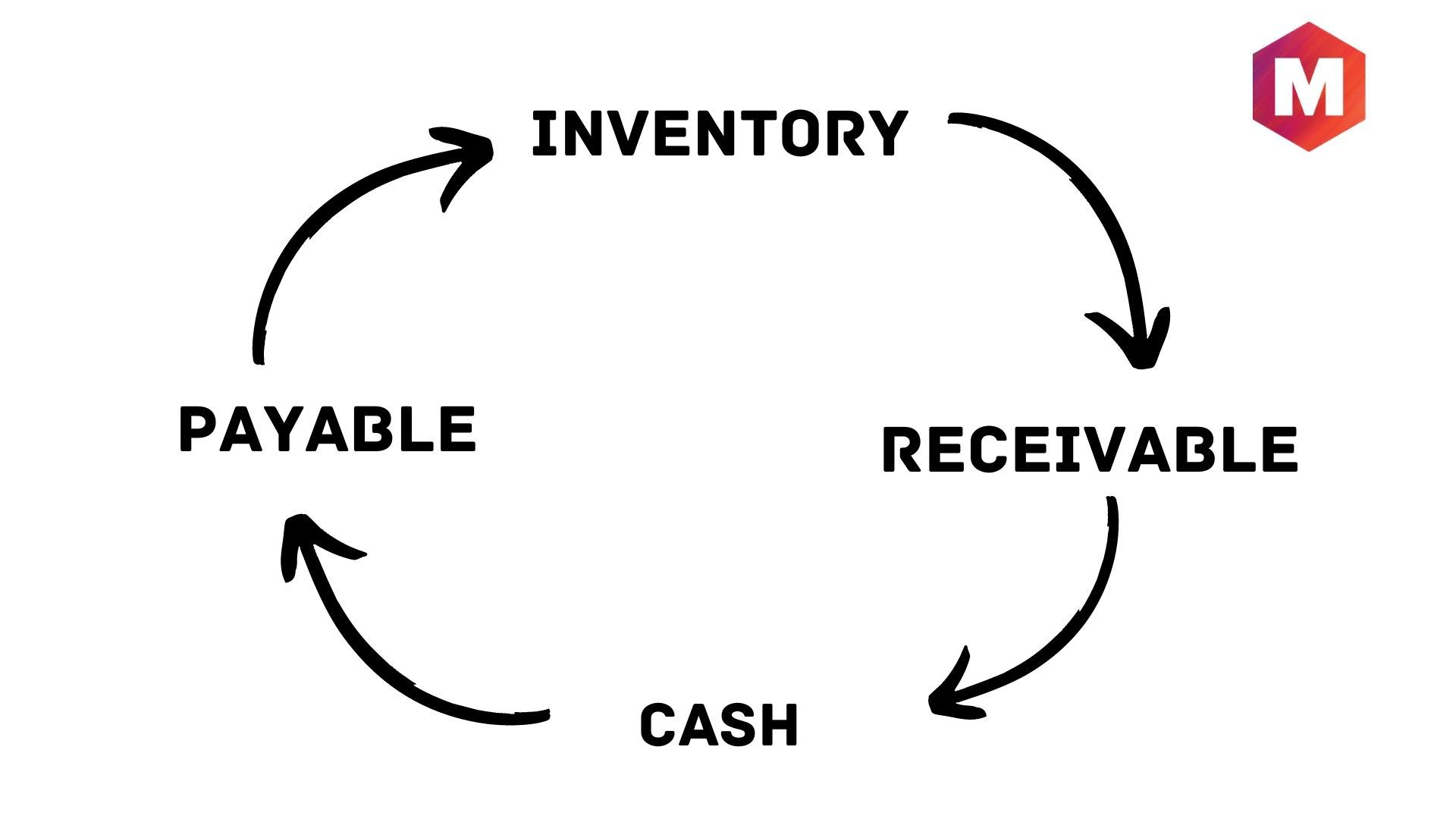

Dzięki pomiarowi CCC firmy mogą wykryć i poprawić wszelkie braki operacyjne związane z kapitałem obrotowym, które zmniejszają FCF lub wolne przepływy pieniężne i płynność. Tutaj użycie cyklu sugeruje proces, przez który przechodzą firmy, kupując zapasy, następnie sprzedając je klientom na kredyt, a na końcu pobierając płatności gotówkowe od tych klientów.

Spis treści

Co to jest cykl konwersji gotówki?

Definicja: Cykl konwersji gotówki (CCC) jest definiowany jako miara, która pozwala firmom wiedzieć, w jakim czasie ich zapasy zostaną zamienione na gotówkę. Formuła cyklu konwersji gotówki szacuje, ile czasu w dniach może zająć firmie przekształcenie swoich zasobów, aktywów lub zapasów w gotówkę.

W sumie komunikuje czas (szacowany w dniach), jaki zajmie firmom zamiana inwestycji w zapasy i inne zasoby na przychody ze sprzedaży. Podobnie CCC jest również znany jako cykl operacyjny netto lub po prostu cykl gotówkowy. Możesz to również rozumieć jako sposób mierzenia, jak długo każdy dolar nakładu netto będzie związany w procesie produkcji i sprzedaży, zanim zostanie zamieniony na otrzymaną gotówkę.

Zrozumienie cyklu konwersji gotówki

Jako miara, CCC lub cykl konwersji gotówki informuje o czasie potrzebnym organizacji do przekształcenia inwestycji w zapasy w dochody lub przepływy pieniężne ze sprzedaży. Uwzględnia czas potrzebny na sprzedaż zapasów lub zapasów wraz z czasem potrzebnym na zebranie należności oraz czas, jaki firma ma na opłacenie rachunków bez ponoszenia żadnych kar. Cykl konwersji gotówki różni się w zależności od sektora przemysłu ze względu na rodzaj prowadzonej działalności. Jako jeden z nielicznych mierników ilościowych CCC pomaga firmom w ocenie sprawności działania i zarządzania firmą. Wzorzec zmniejszających się lub stałych wartości CCC w różnych okresach jest dobrym znakiem, ale kiedy wzrasta, powinien skłonić do zbadania w świetle różnych zmiennych. W tym miejscu należy pamiętać, że CCC dotyczy tylko tych sektorów, które polegają na zarządzaniu zapasami i operacjach z nimi związanych.

W sumie jest to jeden z nielicznych mierników służących do pomiaru efektywności zarządzania. Ocenia, jak szybko firma może zamienić dostępną gotówkę na większą ilość gotówki w kasie. Cykl konwersji gotówki odbywa się poprzez podążanie za gotówką lub inwestycją kapitałową, ponieważ najpierw jest ona przekształcana w zapasy i AP lub zobowiązania ze sprzedaży i AR lub należności, a następnie z powrotem w gotówkę. W większości przypadków im niższa liczba CCC, tym lepiej dla organizacji. Pomimo tego, że powinien być powiązany z innymi miernikami, takimi jak ROE lub zwrot z kapitału i ROA lub zwrot z aktywów, cykl konwersji gotówki może być pomocny przy porównywaniu bliskich konkurentów ze względu na to, że często firma z minimalnym CCC jest tą ze skutecznym zarządzaniem. W ten sposób CCC może pomóc inwestorom w ocenie potencjalnych inwestycji.

Cykl konwersji gotówki jest połączeniem kilku wskaźników aktywności, w tym zobowiązań, należności oraz rotacji zapasów. Tutaj musisz zrozumieć, że AR i zapasy są aktywami krótkoterminowymi, podczas gdy AP jest zobowiązaniem. Wszystkie takie wskaźniki można znaleźć w bilansie. Zasadniczo wskaźniki te są przydatne do wykazania, jak sprawnie firma wykorzystuje krótkoterminowe aktywa i zobowiązania do generowania gotówki. Umożliwia to inwestorom pomiar ogólnego stanu firmy.

Formuła cyklu konwersji gotówki

Formuła cyklu konwersji gotówki jest reprezentowana jako-

CCC=DIO+DSO?DPO

Tutaj DIO odnosi się do dni zaległych zapasów, DSO reprezentuje dni zaległych sprzedaży, a DPO odnosi się do dni zaległych zobowiązań.

Dni przeterminowania zapasów i dni przeterminowania sprzedaży są związane z wpływami pieniężnymi spółki, natomiast dni przeterminowania związane są z wypływem środków pieniężnych. W konsekwencji liczba dni spłaty zobowiązań jest jedyną wartością ujemną w szacunkach CCC.

Możesz również spojrzeć na formułę w inny sposób, biorąc pod uwagę, że DIO i DSO są powiązane z zapasami i należnościami, które są aktywami krótkoterminowymi i są uważane za dodatnie, podczas gdy DPO jest związane z zobowiązaniami, które są zobowiązaniami i odpowiednio traktowane jako ujemne.

Co to jest Days Inventory Outstanding (DIO)?

Odnosi się do dni, w których organizacja przeciętnie zamienia swoje zapasy na sprzedaż. Podsumowując, DIO odnosi się do średniej liczby dni, przez które firma przechowuje swoje zapasy przed ich sprzedażą. Formuła DIO to:

DIO = (Średni zapas/Koszt sprzedanych towarów) * 365

Co to jest wybitna sprzedaż w dniach (DSO)

Odnosi się do średniej liczby dni, jakie firma potrzebuje na odzyskanie swoich należności. W ten sposób DSO służy do oszacowania średniej liczby dni dla firmy na odbiór płatności po sprzedaży. Jego formuła to –

DSO = (Średnie należności/Sprzedaż kredytowa ogółem) * 365

Co to jest zaległe dni zapłaty (DPO)?

DPO odnosi się do średniej liczby dni, których organizacja potrzebuje na spłatę swoich zobowiązań. Oszacuje średnią liczbę dni, w ciągu których organizacja ma zapłacić faktury od wierzycieli handlowych, tj. dostawców. Formuła DPO to:

DPO = (średnie zobowiązania/koszt sprzedanych towarów) * 365

Połączenie DIO, DSO i DPO: cykl konwersji gotówki

Ponieważ jest teraz jasne, że cykl konwersji gotówki można podzielić na trzy części – DIO, DSO i (DPO.

Część DIO mierzy, jak długo firma będzie potrzebować do sprzedaży swoich zapasów, podczas gdy część DSO mierzy, ile czasu zajmuje zebranie gotówki z tej sprzedaży.

Następnie część DPO ocenia, ile czasu zajmuje organizacji spłacenie swoich dostawców.

Zatem CCC jest cyklem, w którym organizacja kupuje zapasy, a następnie sprzedaje je na kredyt, a następnie zbiera należności i zamienia je na gotówkę.

Interpretacja cyklu konwersji gotówki

Formuła cyklu konwersji gotówki jest ukierunkowana na ocenę, jak efektywnie przedsiębiorstwo gospodaruje swoim kapitałem obrotowym. Gdy CCC będzie krótsze, tym lepiej firma będzie sprzedawać zapasy i odzyskiwać gotówkę z tych transakcji, płacąc dostawcom.

Oszacowanie cyklu konwersji firmy do jej cykli we wcześniejszych latach może pomóc w zmierzeniu, czy jej zarządzanie kapitałem obrotowym poprawia się, czy pogarsza. Ponadto porównanie cyklu firmy z jej konkurentami może pomóc w podjęciu decyzji, czy cykl konwersji gotówki firmy jest normalny w porównaniu z innymi konkurentami z branży.

Co może Ci powiedzieć cykl konwersji gotówki?

Najlepszym sposobem na zwiększenie zarobków jest zwiększenie sprzedaży zapasów z zyskiem. CCC pomaga to zmierzyć. Gdy gotówka jest łatwo dostępna regularnie, pomaga firmom w generowaniu większej sprzedaży w celu uzyskania zysków, ponieważ częsta dostępność kapitału spowodowałaby większą produkcję i sprzedaż. Kupujący nabywają zapasy na kredyt, który skutkuje AP lub zobowiązaniami, podczas gdy dostawcy sprzedają również towary na kredyt, co skutkuje AR lub należnościami.

W ten sposób gotówka nie jest zmienną, dopóki kupujący nie zapłacą AP i nie zbiorą AR. W związku z tym czas jest jednym z najważniejszych czynników efektywnego zarządzania środkami pieniężnymi. CCC śledzi cykl życia gotówki, która jest wykorzystywana do różnych działań biznesowych. Zasadniczo cykl konwersji gotówki odnosi się do tego, jak szybko firma może przekonwertować zainwestowaną gotówkę od początku (inwestycja) do końca (zwroty). Im niższy CCC jest uważany za bardziej efektywny dla biznesu.

Zarządzanie zapasami wraz z realizacją sprzedaży i zobowiązaniami to trzy istotne elementy biznesu. W przypadku, gdy liczba, częstotliwość lub wartość któregokolwiek z nich wzrośnie, firma ostatecznie ucierpi. Poza zaangażowaną wartością pieniężną cykl konwersji gotówki będzie uwzględniał czas związany z tymi cyklami, co da jeszcze jedną perspektywę dotyczącą efektywności operacyjnej firmy.

Wraz z różnymi miarami finansowymi, wartość CCC pokaże, jak skutecznie kierownictwo firmy będzie wykorzystywać krótkoterminowe aktywa i pasywa do tworzenia i ponownego rozmieszczania gotówki, a tym samym da wgląd w kondycję finansową firmy w odniesieniu do zarządzanie gotówką. Dodatkowo ocenia ryzyko płynności związane z działalnością firmy.

Korzystanie z cyklu konwersji gotówki

Cykl konwersji gotówki jest z pewnością przydatnym wskaźnikiem, który jest bardzo pomocny, jeśli obliczasz go co roku i porównujesz wraz z trzema elementami formuły z wynikami Twojej firmy w przeszłości.

Możesz mieć możliwość porównania swojego CCC z konkurentami, jeśli ich dane finansowe są dostępne. W przypadku, gdy nie jest to możliwe, możesz wykorzystać pomiar CCC do opracowania technik dalszego określania czasu potrzebnego na sprzedaż zapasów, opłacenie rachunków i odzyskanie należności.

Wniosek!

Ostatecznie jasne jest, że cykl konwersji gotówki (CCC) w rachunkowości zarządczej będzie mierzyć, jak długo firma będzie pozbawiona gotówki, jednocześnie zwiększając inwestycje w celu zwiększenia sprzedaży dla klientów. Jest to w ten sposób miara ryzyka płynności związanego ze wzrostem.

Jest to jedna z nielicznych miar efektywności zarządzania przedsiębiorstwem. CCC szacuje, jak szybko firma może zamienić gotówkę w kasie na znacznie więcej dostępnej gotówki. Ogólnie rzecz biorąc, im niższa liczba cyklu konwersji gotówki, tym bardziej rentowna będzie firma. Firmy o najniższym CCC są rozumiane z lepszym zespołem zarządzającym.

Teraz, biorąc wszystko pod uwagę, jak zdefiniowałbyś cykl konwersji gotówki swoimi słowami? Jak skuteczny jest dla Ciebie wzór cyklu konwersji gotówki dla dostawcy w zrozumieniu, jak opłacalny jest jego model biznesowy? Podziel się z nami swoją opinią w sekcji komentarzy poniżej.