ما هي دورة التحويل النقدي؟ التعريف والصيغة والاستخدام

نشرت: 2022-12-27دورة التحويل النقدي هي طريقة تستخدم لقياس العدد التقريبي للأيام التي قد تستغرقها الشركة لتحويل مخزونها أو مخترعها إلى نقد بعد بيعها إلى المشتري. إنه يتيح للشركات معرفة مقدار الوقت المتوقع للشركات لإخراج مخزونها المخزن وتحويل رصيد حساباتها المستحقة الدفع أو حسابات القبض إلى نقد بالإضافة إلى فهم المدة التي يمكن خلالها تمديد تاريخ الدفع للموردين للمنتجات أو الخدمات المستلمة إلى.

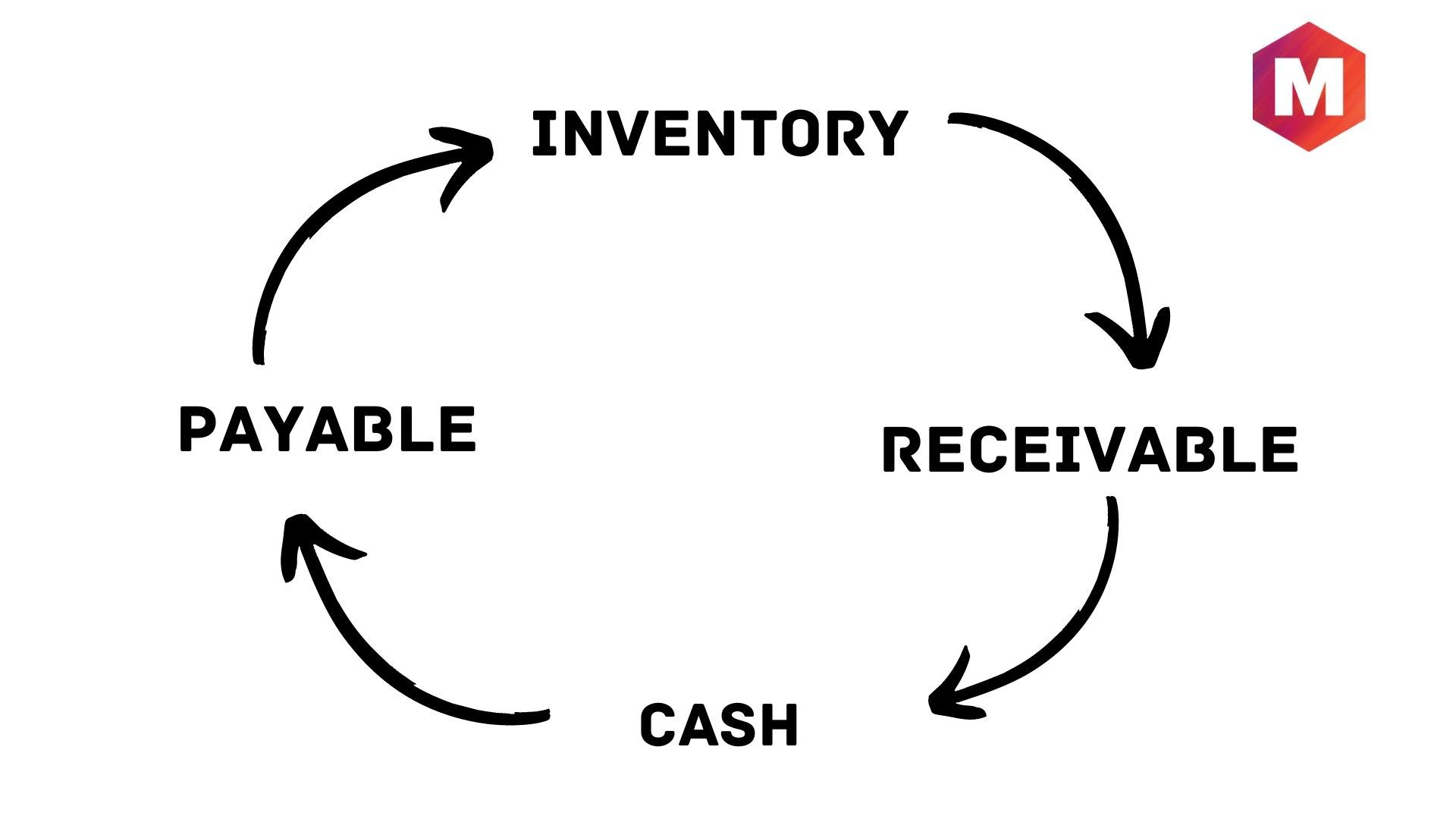

من خلال قياس CCC ، يمكن للشركات اكتشاف وتعزيز أي عمليات تفتقر إلى رأس المال العامل الذي يقلل من FCFs أو التدفقات النقدية والسيولة الحرة. هنا يشير استخدام الدورة إلى العملية التي تمر بها الشركات في شراء المخزون ، ثم بيعه للعملاء بالائتمان ، وأخيراً تحصيل المدفوعات النقدية من هؤلاء العملاء.

جدول المحتويات

ما هي دورة التحويل النقدي؟

التعريف: تُعرَّف دورة التحويل النقدي (CCC) بأنها مقياس يتيح للشركات معرفة مقدار الوقت الذي سيتم فيه تحويل مخزونها إلى نقود. تقدر صيغة دورة التحويل النقدي مقدار الوقت الذي تستغرقه الشركة في الأيام لتحويل مواردها أو أصولها أو مخزونها إلى نقد.

وبشكل عام ، فهي توضح الوقت (المقدر بالأيام) الذي ستستغرقه الشركات لتغيير استثماراتها في المخزونات والموارد الأخرى إلى الدخل من المبيعات. وبالمثل ، يُعرف CCC أيضًا باسم دورة التشغيل الصافية أو الدورة النقدية فقط. قد تفهمها أيضًا كطريقة لقياس المدة التي سيتم فيها تقييد كل دولار مدخلات صافية في عملية الإنتاج والمبيعات قبل أن يتم تحويلها إلى نقود مستلمة.

فهم دورة التحويل النقدي

كمقياس ، تشير CCC أو دورة التحويل النقدي إلى الفترة الزمنية التي تستغرقها المؤسسة لتحويل استثمارات المخزون إلى دخل أو تدفقات نقدية من المبيعات. يأخذ في الاعتبار الوقت اللازم لبيع المخزون أو المخزون إلى جانب الوقت اللازم لجمع المستحقات ، والوقت المتاح للشركة لدفع فواتيرها دون مواجهة أي عقوبات. تختلف دورة التحويل النقدي حسب قطاع الصناعة في ضوء نوع العمليات التجارية. كواحد من المقاييس الكمية القليلة ، تساعد CCC الشركات في تقييم كفاءة العمليات وإدارة الشركة. يعد نمط تقليل قيم CCC أو تناسقها على مدى فترات مختلفة علامة جيدة ولكن عندما ترتفع ، يجب أن تحفز التحقيق في ضوء المتغيرات المختلفة. هنا يجب أن تتذكر أن CCC ينطبق فقط على اختيار تلك القطاعات التي تعتمد على إدارة المخزون والعمليات ذات الصلة.

الكل في الكل ، هو أحد المقاييس القليلة المستخدمة لقياس فعالية الإدارة. إنه يقدر مدى سرعة تغيير الشركة للنقد المتاح إلى أموال أكثر في متناول اليد. تقوم دورة التحويل النقدي بذلك عن طريق اتباع النقد أو الاستثمار الرأسمالي ، حيث يتم تحويله أولاً إلى مخزون و AP أو حسابات مستحقة الدفع من خلال المبيعات والواقع المعزز أو حسابات القبض ثم العودة إلى النقد بعد ذلك. بالنسبة للجزء الأكبر ، كلما انخفض عدد CCC ، كان ذلك أفضل للمؤسسة. على الرغم من حقيقة أنه يجب أن يكون مرتبطًا بمقاييس أخرى مثل العائد على حقوق الملكية أو العائد على حقوق الملكية والعائد على الأصول أو العائد على الأصول ، يمكن أن تكون دورة التحويل النقدي مفيدة عند مقارنة المنافسين المقربين على أساس أن الشركة ذات الحد الأدنى من CCC هي في كثير من الأحيان واحدة مع إدارة فعالة. هذه هي الطريقة التي يمكن أن تساعد بها CCC المستثمرين في تقييم الاستثمارات المحتملة.

دورة التحويل النقدي عبارة عن مزيج من عدد قليل من نسب النشاط بما في ذلك الحسابات الدائنة والذمم المدينة وكذلك معدل دوران المخزون. هنا تحتاج إلى فهم أن AR والمخزون أصول قصيرة الأجل بينما AP هي مسؤولية. يمكن العثور على كل هذه النسب في الميزانية العمومية. في الأساس ، تعد هذه النسب مفيدة في إظهار مدى كفاءة الشركة في استخدام الأصول والالتزامات قصيرة الأجل لتوليد النقد. يتيح ذلك للمستثمرين قياس الصحة العامة للشركة.

صيغة دورة تحويل النقد

يتم تمثيل صيغة دورة التحويل النقدي على النحو التالي:

CCC = DIO + DSO؟

هنا يشير DIO إلى أيام المخزون المستحقة ، ويمثل DSO أيام المبيعات المستحقة ، ويشير DPO إلى أيام المدفوعات المستحقة.

ترتبط أيام المخزون المعلقة وأيام المبيعات المعلقة بالتدفقات النقدية الداخلة للشركة ، بينما ترتبط الأيام المستحقة الدفع بالتدفقات النقدية الخارجة. وبالتالي ، فإن الأيام المستحقة الدفع هي الرقم السلبي الوحيد في تقدير CCC.

يمكنك أيضًا النظر إلى الصيغة بطريقة أخرى من خلال اعتبار أن DIO و DSO مرتبطان بالمخزون والحسابات المستحقة القبض التي هي أصول قصيرة الأجل وتعتبر إيجابية بينما يرتبط DPO بالحسابات المستحقة الدفع وهو التزام وبالتالي يعتبر سالبًا.

ما هو جرد الأيام المعلقة (DIO)؟

يشير إلى الأيام التي تستغرقها المنظمة في المتوسط لتحويل مخزونها إلى مبيعات. بشكل عام ، يشير DIO إلى متوسط عدد الأيام التي تحتفظ فيها الشركة بمخزونها قبل بيعه. صيغة DIO هي-

DIO = (متوسط المخزون / تكلفة البضائع المباعة) * 365

ما هي أيام المبيعات المعلقة (DSO)

يشير إلى عدد الأيام التي تستغرقها الشركة في المتوسط في تحصيل مستحقاتها. بهذه الطريقة ، يتم استخدام DSO لتقدير متوسط عدد الأيام لشركة ما لتحصيل الدفعة بعد البيع. صيغتها هي -

DSO = (متوسط حسابات القبض / إجمالي مبيعات الائتمان) * 365

ما هي الأيام المستحقة الدفع (DPO)؟

يشير DPO إلى عدد الأيام التي تستغرقها المنظمة في المتوسط لسداد مستحقاتها. سيقدر متوسط عدد الأيام للمؤسسة لدفع فواتيرها من الدائنين التجاريين ، أي الموردين. صيغة DPO هي-

DPO = (متوسط الحسابات الدائنة / تكلفة البضائع المباعة) * 365

وضع DIO و DSO و DPO معًا: دورة التحويل النقدي

كما هو واضح الآن أن دورة التحويل النقدي يمكن تقسيمها إلى ثلاثة أجزاء - DIO و DSO و (DPO.

يقيس جزء DIO المدة التي ستحتاجها الشركة لبيع مخزونها بينما يقيس جزء DSO مقدار الوقت المستغرق لتحصيل النقود من هذه المبيعات.

ثم يقوم جزء DPO بتقييم مقدار الوقت الذي تستغرقه المنظمة لسداد مورديها.

وبالتالي ، فإن CCC هي دورة حيث تشتري المنظمة المخزون ثم تبيعه بالائتمان ، وبعد ذلك ، تقوم بجمع الحسابات المستحقة القبض وتحويلها إلى نقد.

تفسير دورة التحويل النقدي

تشير صيغة دورة التحويل النقدي إلى تقييم مدى كفاءة الشركة في التعامل مع رأس مالها العامل. عندما تكون CCC أقصر ، كلما كانت الشركة أفضل في بيع المخزونات واسترداد النقود من هذه الصفقات أثناء الدفع للموردين.

يمكن أن يساعد تقدير دورة تحويل الشركة لدوراتها في السنوات السابقة في قياس ما إذا كانت إدارة رأس المال العامل تتحسن أو تتدهور. بالإضافة إلى ذلك ، يمكن أن تساعد مقارنة دورة الشركة مع منافسيها في تحديد ما إذا كانت دورة التحويل النقدي للشركة طبيعية مقارنة بالمنافسين الآخرين في الصناعة.

ما الذي يمكن أن تخبرك به دورة التحويل النقدي؟

أفضل طريقة لتحقيق المزيد من الأرباح هي زيادة مبيعات المخزون من أجل الربح. يساعد CCC في قياس هذا. عندما يكون النقد متاحًا بسهولة بانتظام ، فإنه يساعد الشركات في تحقيق المزيد من المبيعات لتحقيق الأرباح لأن التوافر المتكرر لرأس المال من شأنه أن يؤدي إلى المزيد من الإنتاج والمبيعات. يكتسب المشترون مخزونًا من الائتمان ينتج عنه AP أو حسابات مستحقة الدفع بينما يبيع الموردون أيضًا عناصر بالائتمان تؤدي إلى AR أو حسابات القبض.

بهذه الطريقة ، لا يكون النقد متغيرًا حتى يدفع المشترون AP ويجمعون AR. على هذا المنوال ، يعد التوقيت أحد أهم عوامل الإدارة الفعالة للنقد. تتبع CCC دورة حياة النقد المستخدم في أنشطة الأعمال المختلفة. بشكل أساسي ، تتناول دورة التحويل النقدي مدى السرعة التي يمكن بها لأي شركة تحويل الأموال النقدية المستثمرة من البداية (الاستثمار) إلى النهاية (العوائد). يعتبر انخفاض CCC أكثر فعالية للأعمال التجارية.

تعد إدارة المخزون جنبًا إلى جنب مع تحقيق المبيعات والذمم الدائنة العناصر الثلاثة الحيوية للأعمال. في حالة زيادة أي من هذه في العدد أو التكرار أو القيمة ، سيعاني العمل في النهاية. بعد القيمة النقدية المتضمنة ، ستحسب دورة التحويل النقدي الوقت المتضمن في هذه الدورات والتي ستوفر منظورًا آخر فيما يتعلق بالكفاءة التشغيلية للشركة.

إلى جانب التدابير المالية المختلفة ، ستوضح قيمة CCC مدى فعالية إدارة الشركة في استخدام الأصول والالتزامات قصيرة الأجل لإنشاء وإعادة توزيع النقد ، وبالتالي ستلقي نظرة على الصحة المالية للشركة فيما يتعلق إدارة النقد. بالإضافة إلى ذلك ، يقوم بتقييم مخاطر السيولة المرتبطة بعمليات الشركة.

استخدام دورة التحويل النقدي

تعد دورة التحويل النقدي بالتأكيد مقياسًا مفيدًا مفيدًا تمامًا إذا كنت تقوم بحسابه كل عام ومقارنته إلى جانب العناصر الثلاثة للصيغة بالأداء السابق لعملك.

قد يكون لديك خيار مقارنة CCC الخاص بك مع منافسيك في حالة إمكانية الوصول إلى تفاصيلهم المالية. في حالة عدم إمكانية ذلك ، يمكنك استخدام قياس CCC لتطوير تقنيات لزيادة تطوير الوقت الذي يستغرقه بيع مخزونك ودفع فواتيرك وتحصيل مستحقاتك.

استنتاج!

في النهاية ، من الواضح أن دورة التحويل النقدي (CCC) في المحاسبة الإدارية ستقيس المدة التي ستحرم فيها الشركة من النقد مع زيادة استثماراتها لتوسيع مبيعات العملاء. وهو بهذه الطريقة مقياس لمخاطر السيولة التي ينطوي عليها النمو.

إنه أحد المقاييس القليلة لفعالية إدارة الشركة. تقدر CCC مدى السرعة التي يمكن بها للشركة تحويل النقد المتوفر إلى أموال أكثر بكثير متاحة. بشكل عام ، كلما انخفض عدد دورة التحويل النقدي ، زادت أرباح الشركة. يتم فهم الشركات التي لديها أدنى نسبة CCC مع فريق إدارة أفضل.

الآن ، مع الأخذ في الاعتبار كل شيء ، كيف تحدد دورة التحويل النقدي في كلماتك؟ أيضًا ما مدى فعالية إيجاد صيغة دورة التحويل النقدي للمورد في فهم مدى ربحية نموذج أعمالهم؟ شاركنا برأيك في قسم التعليقات أدناه.