キャッシュコンバージョンサイクルとは? 定義、式および使用法

公開: 2022-12-27キャッシュ コンバージョン サイクルは、企業が自社の株式または発明者を買い手に売却した後、現金に変換するのにかかるおおよその日数を測定するために使用される方法です。 企業は、企業が保管されている在庫を取り出し、売掛金または売掛金の残高を現金化するのにどれくらいの時間がかかるかを知り、受け取った製品またはサービスのサプライヤーへの支払い日をどれだけ延長できるかを理解できますに。

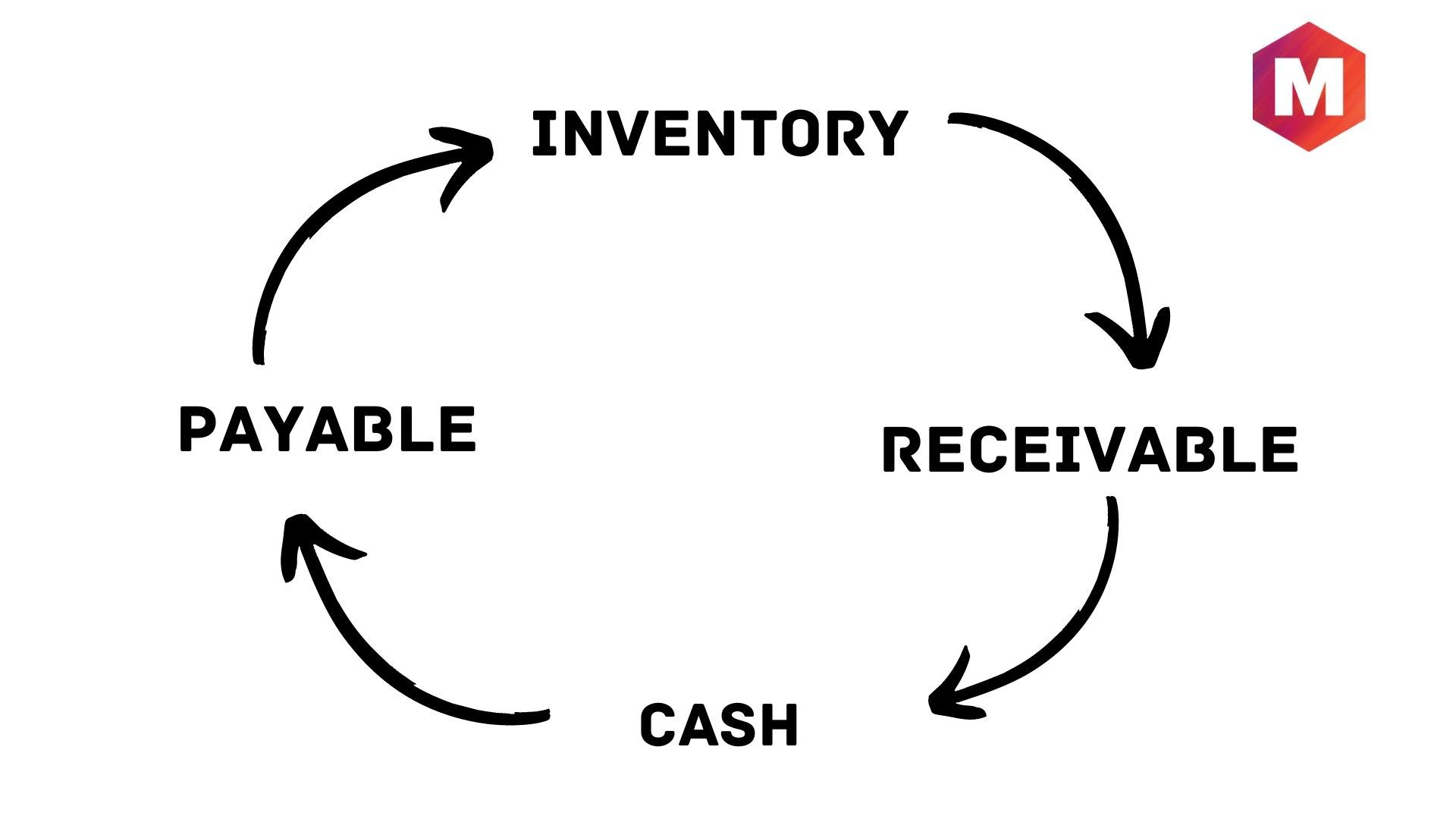

CCC 測定を使用すると、企業は、FCF またはフリー キャッシュ フローと流動性を低下させる運転資本に関連する業務の不足を見つけて強化することができます。 ここでのサイクルの使用は、企業が在庫を購入し、それをクレジットでクライアントに販売し、最終的にそれらのクライアントから現金支払いを回収するプロセスを示唆しています。

目次

キャッシュコンバージョンサイクルとは?

定義:キャッシュ コンバージョン サイクル (CCC) は、在庫が現金に変換される時間を企業に知らせる指標として定義されます。 キャッシュ コンバージョン サイクル式は、企業がそのリソース、資産、または在庫を現金に変換するのにかかる日数を推定します。

全体として、企業が在庫やその他のリソースへの投資を売上からの収入に切り替えるのにかかる時間 (推定日数) を伝えます。 同様に、CCC は Net Operating Cycle または単に Cash Cycle としても知られています。 また、各純投入ドルが、受け取った現金に変換される前に、生産および販売プロセスでどれくらいの期間拘束されるかを測定する方法として理解することもできます.

現金換算サイクルを理解する

メトリックとして、CCC またはキャッシュ コンバージョン サイクルは、組織が在庫投資を売上からの収入またはキャッシュ フローに変換するのにかかる期間を伝えます。 在庫または在庫の販売に必要な時間と、売掛金を集めるのに必要な時間、および会社が罰金に直面することなく請求書を支払うのに必要な時間を考慮します. 現金化のサイクルは、事業の種類を考慮すると業種によって異なります。 数少ない定量的尺度の 1 つとして、CCC は、企業の運用と管理の習熟度を評価する際に企業を支援します。 さまざまな期間にわたってCCC値が減少または一貫しているパターンは良い兆候ですが、上昇すると、さまざまな変数に照らして調査が必要になります. ここで、CCC は、在庫管理および関連する操作に依存しているセクターを選択するためだけに適用されることを覚えておく必要があります。

全体として、これは管理の有効性を測定するために使用される数少ない指標の 1 つです。 これは、企業が利用可能な現金をより多くの手元資金に交換できる速さを推定します。 現金変換サイクルは、現金または資本投資をたどることによってこれを行います。最初に在庫とAPまたは販売とARを通じて買掛金または売掛金に変換され、その後現金に戻されます。 ほとんどの場合、CCC の数値が低いほど、組織にとってより良いものになります。 ROEや自己資本利益率、ROAや総資産利益率などの他の指標と関連付ける必要があるという事実にもかかわらず、CCCが最小の会社が多くの場合1つであるという理由で、近い競合他社を比較する場合、キャッシュコンバージョンサイクルが役立ちます。効果的な管理で。 これは、投資家が潜在的な投資を評価する際に CCC が支援できる方法です。

現金換算サイクルは、買掛金、売掛金、および在庫回転率を含むいくつかの活動比率のブレンドです。 ここで、AR と在庫は短期資産であり、AP は負債であることを理解する必要があります。 そのような比率はすべて貸借対照表で確認できます。 基本的に、これらの比率は、会社が短期の資産と負債を現金を生み出すためにどれだけうまく利用しているかを示すのに役立ちます。 これにより、投資家は企業の全体的な健全性を測定できます。

現金換算サイクル計算式

現金換算サイクル式は次のように表されます-

CCC=DIO+DSO?DPO

ここで、DIO は在庫未払いの日数、DSO は未払いの販売日数、DPO は買掛金の未払い日数を表します。

在庫日数と売上高日数は企業のキャッシュインフローに関連し、買掛金未払日数はキャッシュアウトフローに関連しています。 その後、CCC の見積もりで唯一のマイナスの数字は支払債務の日数です。

また、DIO と DSO は短期資産である在庫と売掛金に接続され、プラスと見なされ、DPO は負債である買掛金に接続され、したがってマイナスと見なされることを考慮して、式を別の方法で見ることもできます。

在庫未払日数 (DIO) とは何ですか?

組織が在庫を売上に変えるのに平均でかかる日数を指します。 全体として、DIO は、企業が在庫を販売する前に在庫を保持する平均日数を指します。 DIO式は -

DIO = (平均在庫/売上原価) * 365

売上未払日数 (DSO) とは

これは、企業が売掛金を回収するのにかかる平均日数を指します。 このように、DSO は、会社が販売後に支払いを回収するまでの平均日数を見積もるために使用されます。 その式は –

DSO = (平均売掛金/総信用販売) * 365

買掛金未払い日数 (DPO) とは何ですか?

DPO とは、組織が買掛金を返済するのにかかる平均日数を指します。 組織が取引債権者、つまりサプライヤーからの請求書を支払う平均日数を推定します。 DPO式は -

DPO = (平均買掛金/売上原価) * 365

DIO、DSO、DPO の組み合わせ: キャッシュ コンバージョン サイクル

キャッシュ コンバージョン サイクルは、DIO、DSO、および (DPO.

DIO部分は、企業が在庫を販売するのに必要な時間を測定し、DSO部分は、これらの販売から現金を回収するのにかかる時間を測定します.

次に、DPO の部分は、組織がサプライヤーに支払うのにかかる時間を評価します。

このように、CCC は、組織が在庫を購入し、それをクレジットで販売し、その後、売掛金を回収して現金に変換するサイクルです。

現金換算サイクルの解釈

キャッシュ コンバージョン サイクルの公式は、企業が運転資本をどれだけ効率的に処理しているかを評価することを目的としています。 CCCが短くなると、会社は在庫を売却し、サプライヤーに支払いながらこれらの取引から現金を回収することができます.

企業の変換サイクルを以前のサイクルに推定することは、運転資本管理が改善しているか悪化しているかを測定するのに役立ちます。 さらに、企業のサイクルを競合他社と比較すると、その企業のキャッシュ コンバージョン サイクルが他の業界の競合他社と比較して正常であるかどうかを判断するのに役立ちます。

現金換算サイクルが教えてくれることは?

より多くの収益を上げる最善の方法は、利益のために在庫の販売を増やすことです。 CCCはこれを測定するのに役立ちます。 現金が定期的に簡単に利用できる場合、資本が頻繁に利用可能になると、より多くの生産と販売が促進されるため、企業は利益のためにより多くの販売を行うことができます。 バイヤーは、結果として AP または売掛金が発生するクレジットで在庫を取得しますが、サプライヤは、結果として AR または売掛金が発生するクレジットでアイテムを販売します。

このように、買い手が AP を支払い、AR を回収するまで、現金は変数ではありません。 これらに沿って、タイミングは効果的な現金管理の最も重要な要素の 1 つです。 CCC は、さまざまな事業活動に利用される現金のライフサイクルに従います。 基本的に、キャッシュ コンバージョン サイクルは、企業が投資した現金を開始 (投資) から終了 (リターン) までにどれだけ迅速に変換できるかを示します。 CCCが低いほど、ビジネスにとってより効果的であると見なされます。

販売実現と買掛金とともに在庫管理は、ビジネスの 3 つの重要な要素です。 これらのいずれかの数、頻度、または価値が増加した場合、ビジネスは最終的に打撃を受けます。 関連する金銭的価値を超えて、現金変換サイクルはこれらのサイクルに関連する時間を考慮し、会社の運営効率に関する別の視点を提供します.

さまざまな財務指標に加えて、CCC 値は、会社の経営陣が短期の資産と負債を使用して現金を作成および再配置する方法を示します。現金管理。 さらに、会社の運営に関連する流動性リスクを評価します。

現金換算サイクルの使用

キャッシュ コンバージョン サイクルは確かに有用な指標であり、毎年計算し、式の 3 つの要素と併せて過去のビジネスのパフォーマンスと比較する場合に非常に役立ちます。

競合他社の財務情報にアクセスできる場合は、CCC を競合他社と比較するオプションがあるかもしれません。 それが不可能な場合は、CCC 測定を利用して技術を開発し、在庫の販売、請求書の支払い、債権の回収にかかる時間をさらに伸ばすことができます。

結論!

最後に、管理会計におけるキャッシュ コンバージョン サイクル (CCC) は、顧客の売上を伸ばすための投資を増やしながら、企業が現金を奪われる期間を測定することは明らかです。 このようにして、成長に伴う流動性リスクの尺度となります。

これは、企業経営の有効性を測る数少ない指標の 1 つです。 CCC は、企業が手持ちの現金をより多くの利用可能な現金に変換できる速度を見積もっています。 概して、キャッシュ コンバージョン サイクルの数値が低いほど、会社の収益性は高くなります。 CCCが最も低い企業は、より優れた経営陣に理解されています。

さて、すべてを考慮に入れて、キャッシュ コンバージョン サイクルをあなたの言葉でどのように定義しますか? また、サプライヤのビジネス モデルの収益性を理解する上で、サプライヤのキャッシュ コンバージョン サイクル式はどの程度効果的ですか? 以下のコメント欄でご意見をお聞かせください。