Was ist ein Cash-Conversion-Zyklus? Definition, Formel und Verwendung

Veröffentlicht: 2022-12-27Der Cash Conversion Cycle ist eine Methode zur Messung der ungefähren Anzahl von Tagen, die ein Unternehmen benötigt, um seine Aktien oder Erfinder nach dem Verkauf an einen Käufer in Bargeld umzuwandeln. Es informiert Unternehmen darüber, wie viel Zeit sie voraussichtlich benötigen, um ihre Lagerbestände herauszuholen und ihre Debitoren- oder Debitorensalden in Bargeld umzuwandeln, sowie zu verstehen, wie lange das Zahlungsdatum an Lieferanten für erhaltene Produkte oder Dienstleistungen verlängert werden kann zu.

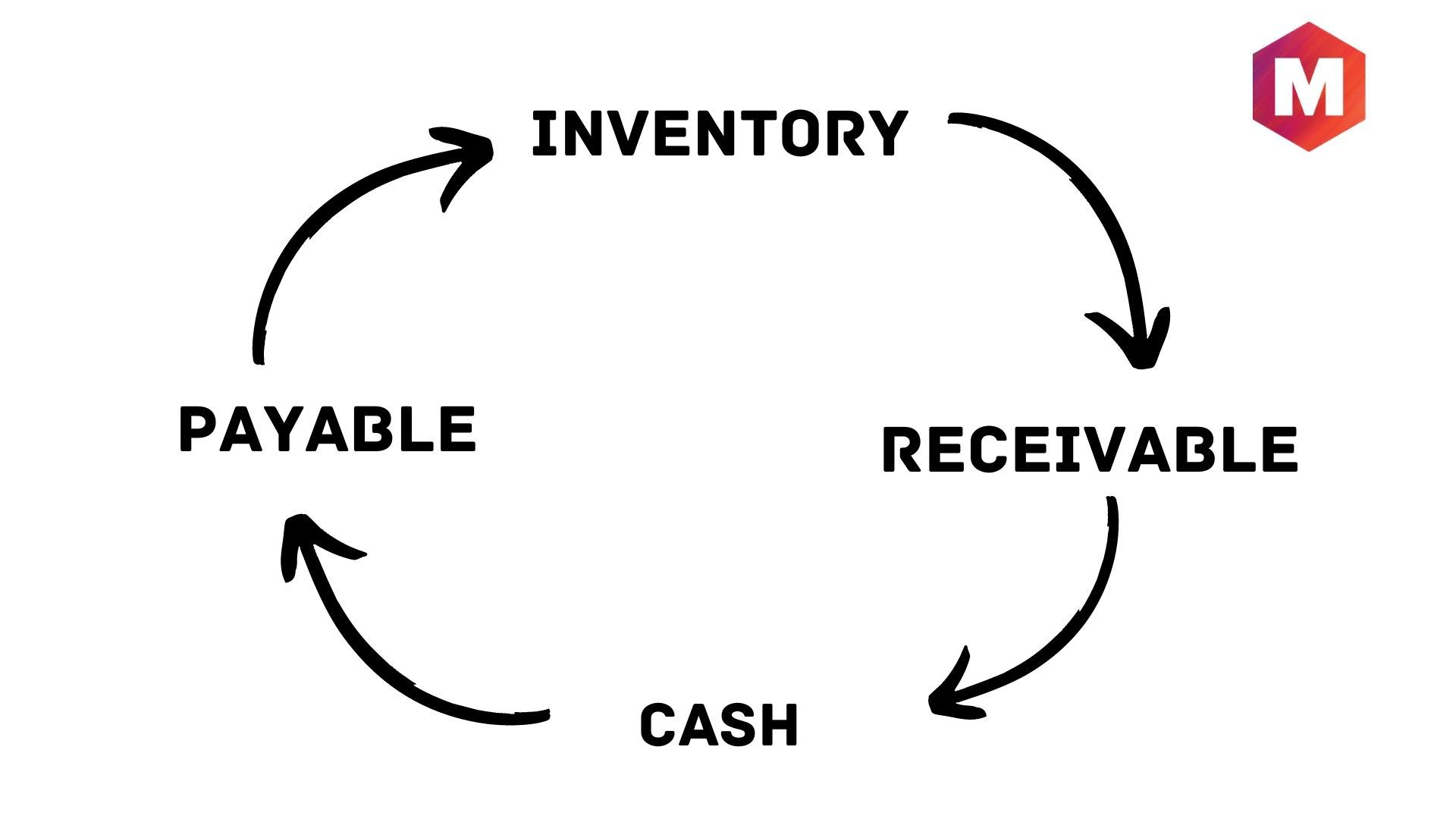

Mit der CCC-Messung können Unternehmen alle betrieblichen Mängel im Zusammenhang mit dem Betriebskapital ermitteln und verbessern, die FCFs oder freie Cashflows und Liquidität verringern. Hier deutet die Verwendung von Zyklus auf den Prozess hin, den Unternehmen durchlaufen, indem sie Inventar kaufen, es dann auf Kredit an Kunden verkaufen und schließlich die Barzahlungen von diesen Kunden einziehen.

Inhaltsverzeichnis

Was ist ein Cash-Conversion-Zyklus?

Definition: Der Cash Conversion Cycle (CCC) ist als eine Kennzahl definiert, die Unternehmen wissen lässt, in wie viel Zeit ihre Bestände in Bargeld umgewandelt werden. Die Formel des Cash Conversion Cycle schätzt, wie viel Zeit in Tagen ein Unternehmen benötigen könnte, um seine Ressourcen oder Vermögenswerte oder Bestände in Bargeld umzuwandeln.

Alles in allem gibt es die Zeit (geschätzt in Tagen) an, die Unternehmen benötigen, um ihre Investitionen in Vorräte und andere Ressourcen in Einnahmen aus den Verkäufen umzuwandeln. Ebenso ist CCC auch als Net Operating Cycle oder einfach Cash Cycle bekannt. Sie können es auch als eine Möglichkeit verstehen, zu messen, wie lange jeder Netto-Input-Dollar im Produktions- und Verkaufsprozess gebunden ist, bevor er in erhaltenes Bargeld umgewandelt wird.

Verständnis des Bargeldumwandlungszyklus

Als Metrik gibt CCC oder Cash Conversion Cycle die Zeitspanne an, die eine Organisation benötigt, um Bestandsinvestitionen in Einnahmen oder Cashflows aus den Verkäufen umzuwandeln. Es berücksichtigt die Zeit, die für den Verkauf der Aktien oder des Inventars erforderlich ist, sowie die Zeit, die zum Eintreiben von Forderungen benötigt wird, und die Zeit, die das Unternehmen hat, um seine Rechnungen zu bezahlen, ohne mit Strafen rechnen zu müssen. Der Bargeldumwandlungszyklus variiert je nach Branche im Hinblick auf die Art der Geschäftstätigkeit. Als eine von wenigen quantitativen Maßnahmen unterstützt CCC Unternehmen bei der Bewertung der Leistungsfähigkeit von Betrieb und Management eines Unternehmens. Ein Muster von sinkenden oder konstanten CCC-Werten über verschiedene Zeiträume ist ein gutes Zeichen, aber wenn es ansteigt, sollte es eine Untersuchung angesichts verschiedener Variablen veranlassen. Hier sollten Sie bedenken, dass CCC nur für die Auswahl der Sektoren gilt, die auf Bestandsverwaltung und damit verbundene Vorgänge angewiesen sind.

Alles in allem ist es eine der wenigen Metriken, die zur Messung der Managementeffektivität verwendet werden. Es schätzt, wie schnell ein Unternehmen verfügbare Barmittel in mehr vorhandenes Geld umwandeln kann. Der Bargeldumwandlungszyklus tut dies, indem er dem Bargeld oder der Kapitalinvestition folgt, da es zuerst in Inventar und AP oder Verbindlichkeiten durch Verkäufe und AR oder Forderungen und danach wieder in Bargeld umgewandelt wird. Je niedriger die Zahl für den CCC, desto besser für die Organisation. Trotz der Tatsache, dass es mit anderen Kennzahlen wie ROE oder Eigenkapitalrendite und ROA oder Kapitalrendite verknüpft werden sollte, kann der Cash Conversion Cycle hilfreich sein, wenn man die engen Wettbewerber vergleicht, da das Unternehmen mit dem minimalen CCC häufig dasjenige ist mit effektiver Verwaltung. Auf diese Weise kann das CCC Investoren bei der Bewertung potenzieller Investitionen unterstützen.

Der Bargeldumwandlungszyklus ist eine Mischung aus einigen Aktivitätskennzahlen, einschließlich Verbindlichkeiten, Forderungen und Lagerumschlag. Hier müssen Sie verstehen, dass AR und Inventar kurzfristige Vermögenswerte sind, während AP eine Verbindlichkeit darstellt. Alle diese Kennzahlen finden sich in der Bilanz. Grundsätzlich sind diese Kennzahlen nützlich, um zu zeigen, wie gut das Unternehmen kurzfristige Vermögenswerte und Verbindlichkeiten zur Generierung von Liquidität einsetzt. Dies ermöglicht es Investoren, die allgemeine Gesundheit eines Unternehmens zu messen.

Formel für den Bargeldumwandlungszyklus

Die Formel des Cash Conversion Cycle wird dargestellt als

CCC=DIO+DSO?DPO

Hier bezieht sich DIO auf ausstehende Lagerbestände, DSO auf ausstehende Verkäufe und DPO auf ausstehende Verbindlichkeiten.

Die ausstehenden Bestandstage und ausstehenden Verkäufe beziehen sich auf die Geldzuflüsse des Unternehmens, während die ausstehenden Verbindlichkeiten mit dem Geldabfluss verbunden sind. Folglich sind die ausstehenden Verbindlichkeiten in Tagen die einzige negative Zahl in der CCC-Schätzung.

Sie können die Formel auch anders betrachten, indem Sie bedenken, dass DIO und DSO mit Vorräten und Forderungen verbunden sind, die kurzfristige Vermögenswerte sind und als positiv betrachtet werden, während DPO mit Verbindlichkeiten verbunden ist, die eine Verbindlichkeit darstellen und dementsprechend als negativ angesehen werden.

Was ist Days Inventory Outstanding (DIO)?

Es bezieht sich auf die Tage, die ein Unternehmen durchschnittlich benötigt, um seinen Bestand in Verkäufe umzuwandeln. Alles in allem bezieht sich DIO auf die durchschnittliche Anzahl von Tagen, die ein Unternehmen seinen Bestand vor dem Verkauf hält. Die DIO-Formel ist-

DIO = (Durchschnittlicher Lagerbestand/Kosten der verkauften Waren) * 365

Was ist Days Sales Outstanding (DSO)

Sie bezieht sich auf die Anzahl der Tage, die ein Unternehmen durchschnittlich benötigt, um seine Forderungen einzutreiben. Auf diese Weise wird DSO verwendet, um die durchschnittliche Anzahl von Tagen für ein Unternehmen zum Einziehen der Zahlung nach einem Verkauf zu schätzen. Seine Formel ist –

DSO = (Durchschnittliche Forderungen/Gesamtkreditverkäufe) * 365

Was ist Days Payable Outstanding (DPO)?

DPO bezieht sich auf die Anzahl der Tage, die eine Organisation durchschnittlich benötigt, um ihre Verbindlichkeiten zurückzuzahlen. Es wird die durchschnittliche Anzahl von Tagen geschätzt, die eine Organisation benötigt, um ihre Rechnungen von Handelskreditoren, dh Lieferanten, zu bezahlen. Die DPO-Formel ist-

DPO = (Durchschnittliche Kreditorenbuchhaltung/Herstellungskosten) * 365

DIO, DSO & DPO zusammenfügen: Cash Conversion Cycle

Da jetzt klar ist, dass der Bargeldumwandlungszyklus in drei Teile unterteilt werden kann – DIO, DSO und (DPO.

Der DIO-Teil misst, wie lange es dauern wird, bis das Unternehmen seinen Bestand verkauft, während der DSO-Teil misst, wie viel Zeit es dauert, um Bargeld aus diesen Verkäufen zu sammeln.

Dann bewertet der DPO-Teil, wie viel Zeit die Organisation benötigt, um ihre Lieferanten auszuzahlen.

Somit ist das CCC ein Zyklus, in dem das Unternehmen Inventar kauft und es dann auf Kredit verkauft und anschließend die Forderungen einzieht und in Bargeld umwandelt.

Interpretation des Bargeldumwandlungszyklus

Die Formel des Cash Conversion Cycles zielt auf die Bewertung, wie effizient ein Unternehmen mit seinem Working Capital umgeht. Je kürzer der CCC ist, desto besser kann das Unternehmen Bestände verkaufen und aus diesen Geschäften Geld zurückgewinnen, während es die Lieferanten bezahlt.

Die Schätzung des Umstellungszyklus eines Unternehmens auf seine Zyklen in früheren Jahren kann dabei helfen, zu messen, ob sich sein Betriebskapitalmanagement verbessert oder verschlechtert. Darüber hinaus kann der Vergleich des Zyklus eines Unternehmens mit seinen Wettbewerbern bei der Entscheidung helfen, ob der Cash-Conversion-Zyklus des Unternehmens im Vergleich zu anderen Wettbewerbern der Branche normal ist.

Was kann Ihnen der Cash Conversion Cycle sagen?

Der beste Weg, um mehr Einnahmen zu erzielen, besteht darin, den Verkauf von Inventar mit Gewinn zu steigern. CCC hilft dabei, dies zu messen. Wenn Bargeld regelmäßig leicht verfügbar ist, hilft es Unternehmen, mehr Umsatz für Gewinne zu erzielen, da eine häufige Verfügbarkeit von Kapital zu mehr Produktionen und Verkäufen führen würde. Käufer erwerben Vorräte auf Kredit, was zu AP oder Verbindlichkeiten führt, während Lieferanten auch Artikel auf Kredit verkaufen, die zu AR oder Forderungen führen.

Auf diese Weise ist Bargeld keine Variable, bis die Käufer den AP bezahlen und den AR einziehen. In diesem Sinne ist das Timing einer der wichtigsten Faktoren für ein effektives Cash-Management. CCC verfolgt den Lebenszyklus von Bargeld, das für verschiedene Geschäftsaktivitäten verwendet wird. Grundsätzlich befasst sich der Cash-Conversion-Zyklus damit, wie schnell ein Unternehmen das investierte Geld von Anfang (Investition) bis Ende (Rendite) umwandeln kann. Je niedriger der CCC ist, desto effektiver ist er für ein Unternehmen.

Bestandsverwaltung zusammen mit Verkaufsrealisierung und Verbindlichkeiten sind die drei wesentlichen Elemente eines Unternehmens. Falls eines davon in Anzahl, Häufigkeit oder Wert zunehmen würde, würde das Unternehmen letztendlich darunter leiden. Über den damit verbundenen Geldwert hinaus wird der Bargeldumwandlungszyklus die Zeit berücksichtigen, die in diesen Zyklen erforderlich ist, was eine weitere Perspektive hinsichtlich der Betriebseffizienz des Unternehmens bietet.

Zusammen mit verschiedenen Finanzkennzahlen zeigt der CCC-Wert, wie effektiv das Management eines Unternehmens die kurzfristigen Vermögenswerte und Verbindlichkeiten zur Schaffung und Umschichtung von Barmitteln verwendet, und gibt somit einen Einblick in die finanzielle Gesundheit des Unternehmens in Bezug auf die Kassenführung. Zusätzlich bewertet es das mit der Geschäftstätigkeit eines Unternehmens verbundene Liquiditätsrisiko.

Verwenden des Bargeldumwandlungszyklus

Der Cash-Conversion-Zyklus ist sicherlich eine nützliche Kennzahl, die sehr hilfreich ist, wenn Sie sie jedes Jahr berechnen und zusammen mit den drei Elementen der Formel mit der vergangenen Leistung Ihres Unternehmens vergleichen.

Möglicherweise haben Sie die Möglichkeit, Ihren CCC mit dem Ihrer Konkurrenten zu vergleichen, falls deren Finanzdaten zugänglich sind. Falls dies nicht möglich ist, können Sie die CCC-Messung nutzen, um Techniken zu entwickeln, um die Zeit zu optimieren, die zum Verkauf Ihres Inventars, zum Bezahlen Ihrer Rechnungen und zum Einziehen Ihrer Forderungen benötigt wird.

Fazit!

Letztendlich ist klar, dass der Cash Conversion Cycle (CCC) im Management Accounting misst, wie lange einem Unternehmen Bargeld entzogen wird, während es seine Investitionen erhöht, um den Kundenumsatz zu steigern. Es ist damit ein Maß für das mit dem Wachstum verbundene Liquiditätsrisiko.

Es ist eines von wenigen Maßen für die Effektivität der Unternehmensführung. CCC schätzt, wie schnell ein Unternehmen Barmittel in viel mehr verfügbare Barmittel umwandeln kann. Im Großen und Ganzen gilt: Je niedriger die Zahl für den Cash Conversion Cycle, desto profitabler wird das Unternehmen sein. Unternehmen mit dem niedrigsten CCC werden mit einem besseren Managementteam verstanden.

Nun, alles in allem, wie würden Sie den Cash-Conversion-Zyklus in Ihren Worten definieren? Wie effektiv finden Sie die Formel für den Cash-Conversion-Zyklus für einen Lieferanten, um zu verstehen, wie profitabel sein Geschäftsmodell ist? Teilen Sie uns Ihre Meinung im Kommentarbereich unten mit.