Qu'est-ce qu'un cycle de conversion en espèces ? Définition, formule et utilisation

Publié: 2022-12-27Le cycle de conversion en espèces est une méthode utilisée pour mesurer le nombre approximatif de jours qu'une entreprise pourrait prendre pour convertir ses actions ou son inventeur en espèces après sa vente à un acheteur. Il permet aux entreprises de savoir combien de temps il est prévu pour les entreprises de sortir leur stock stocké et de transformer leur solde de compte client ou de comptes clients en espèces, ainsi que de comprendre pendant combien de temps la date de paiement aux fournisseurs pour les produits ou services reçus peut être prolongée. à.

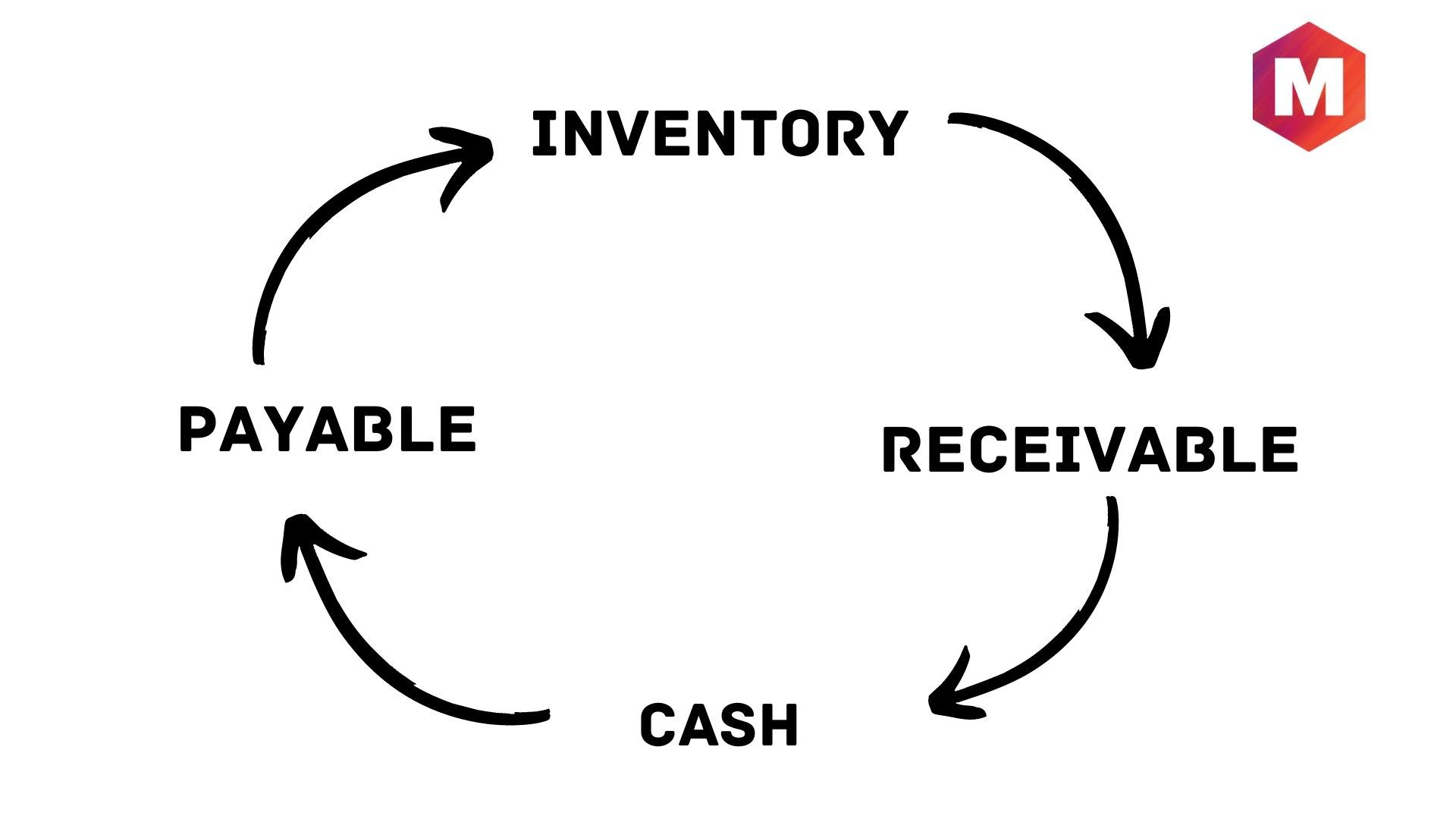

Grâce à la mesure CCC, les entreprises peuvent découvrir et améliorer tout manque d'opérations lié au fonds de roulement qui diminue les FCF ou les flux de trésorerie disponibles et la liquidité. Ici, l'utilisation du cycle suggère le processus suivi par les entreprises pour acheter des stocks, puis les vendre à crédit à des clients et enfin collecter les paiements en espèces de ces clients.

Table des matières

Qu'est-ce qu'un cycle de conversion en espèces ?

Définition : Le cycle de conversion de trésorerie (CCC) est défini comme une mesure qui permet aux entreprises de savoir en combien de temps leurs stocks seront convertis en espèces. La formule du cycle de conversion en espèces estime le temps en jours qu'une entreprise pourrait prendre pour transformer ses ressources, ses actifs ou ses stocks en espèces.

Dans l'ensemble, il communique le temps (estimé en jours) que les entreprises mettront pour convertir leurs investissements dans les stocks et autres ressources en revenus des ventes. De même, CCC est également connu sous le nom de cycle d'exploitation net ou simplement de cycle de trésorerie. Vous pouvez également le comprendre comme un moyen de mesurer combien de temps chaque dollar d'intrant net sera immobilisé dans le processus de production et de vente avant d'être converti en espèces reçues.

Comprendre le cycle de conversion en espèces

En tant que métrique, CCC ou cycle de conversion de trésorerie communique le laps de temps nécessaire à une organisation pour convertir les investissements en stocks en revenus ou en flux de trésorerie provenant des ventes. Il prend en compte le temps nécessaire pour vendre le stock ou l'inventaire ainsi que le temps nécessaire pour rassembler les créances et le temps dont dispose l'entreprise pour payer ses factures sans encourir de pénalités. Le cycle de conversion en espèces varie selon le secteur industriel en fonction du type d'opérations commerciales. En tant que l'une des quelques mesures quantitatives, la CCC aide les entreprises à évaluer la compétence des opérations et de la gestion d'une entreprise. Une tendance à la réduction ou à la cohérence des valeurs CCC sur différentes périodes est un bon signe, mais lorsqu'elle augmente, elle devrait inciter à une enquête à la lumière de différentes variables. Ici, vous devez vous rappeler que CCC s'applique uniquement pour choisir les secteurs qui dépendent de la gestion des stocks et des opérations connexes.

Dans l'ensemble, c'est l'un des rares indicateurs utilisés pour mesurer l'efficacité de la gestion. Il estime à quelle vitesse une entreprise peut transformer les liquidités disponibles en plus d'argent disponible. Le cycle de conversion de trésorerie le fait en suivant la trésorerie ou l'investissement en capital, car il est d'abord converti en inventaire et AP ou comptes fournisseurs via les ventes et AR ou comptes débiteurs, puis redevenu en espèces. Dans la plupart des cas, plus le nombre pour le CCC est bas, mieux c'est pour l'organisation. Bien qu'il doive être associé à d'autres mesures telles que le ROE ou le rendement des capitaux propres et le ROA ou le rendement des actifs, le cycle de conversion en espèces peut être utile pour comparer les concurrents proches au motif que l'entreprise avec un minimum de CCC est souvent celle avec une gestion efficace. C'est ainsi que la CCC peut aider les investisseurs à évaluer les investissements potentiels.

Le cycle de conversion de trésorerie est un mélange de quelques ratios d'activité, notamment les comptes créditeurs, les comptes débiteurs, ainsi que la rotation des stocks. Ici, vous devez comprendre que l'AR et l'inventaire sont des actifs à court terme tandis que l'AP est un passif. Tous ces ratios peuvent être trouvés sur le bilan. Fondamentalement, ces ratios sont utiles pour démontrer à quel point l'entreprise utilise efficacement les actifs et passifs à court terme pour générer des liquidités. Cela permet aux investisseurs de mesurer la santé globale d'une entreprise.

Formule du cycle de conversion en espèces

La formule du cycle de conversion en espèces est représentée comme suit :

CCC=DIO+DSO?DPO

Ici, DIO fait référence aux jours d'inventaire en cours, DSO représente les jours de ventes en cours et DPO fait référence aux jours de dettes en souffrance.

Les jours d'encours des stocks et les jours des ventes en cours sont liés aux entrées de trésorerie de l'entreprise, tandis que les jours à payer sont liés aux sorties de trésorerie. Par la suite, les jours à payer sont le seul chiffre négatif dans l'estimation de la CCC.

Vous pouvez également regarder la formule d'une autre manière en considérant que DIO et DSO sont liés à l'inventaire et aux comptes clients qui sont des actifs à court terme et sont considérés comme positifs tandis que DPO est lié aux comptes fournisseurs qui sont un passif et par conséquent considérés comme négatifs.

Qu'est-ce que le nombre de jours d'inventaire restant (DIO) ?

Il fait référence aux jours qu'une organisation prend en moyenne pour transformer son inventaire en ventes. Dans l'ensemble, DIO fait référence au nombre moyen de jours pendant lesquels une entreprise conserve son inventaire avant de le vendre. La formule DIO est-

DIO = (Inventaire moyen/Coût des marchandises vendues) * 365

Qu'est-ce que le nombre de jours de vente en cours (DSO) ?

Il s'agit du nombre de jours en moyenne qu'une entreprise met pour recouvrer ses créances. De cette manière, DSO est utilisé pour estimer le nombre moyen de jours pour une entreprise pour collecter le paiement après une vente. Sa formule est -

DSO = (Moyenne des comptes débiteurs/Total des ventes à crédit) * 365

Qu'est-ce que les jours payables en souffrance (DPO) ?

Le DPO fait référence au nombre de jours en moyenne qu'une organisation prend pour rembourser ses dettes. Il estimera le nombre moyen de jours nécessaires à une organisation pour payer ses factures auprès des créanciers commerciaux, c'est-à-dire des fournisseurs. La formule DPO est-

DPO = (moyenne des comptes créditeurs/coût des marchandises vendues) * 365

Rassembler DIO, DSO et DPO : cycle de conversion en espèces

Comme il est clair maintenant que le cycle de conversion en espèces peut être divisé en trois parties - DIO, DSO et (DPO.

La partie DIO mesure le temps qu'il faudra à l'entreprise pour vendre son inventaire tandis que la partie DSO mesure le temps qu'il faut pour encaisser l'argent de ces ventes.

Ensuite, la partie DPO évalue le temps qu'il faut à l'organisation pour rembourser ses fournisseurs.

Ainsi, le CCC est un cycle où l'organisation achète des stocks puis les revend à crédit, et ensuite, elle perçoit les comptes débiteurs et les convertit en espèces.

Interpréter le cycle de conversion en espèces

La formule du cycle de conversion de trésorerie vise à évaluer l'efficacité avec laquelle une entreprise gère son fonds de roulement. Lorsque le CCC sera plus court, mieux l'entreprise sera en mesure de vendre les stocks et de récupérer les liquidités de ces transactions tout en payant les fournisseurs.

L'estimation du cycle de conversion d'une entreprise à ses cycles des années précédentes peut aider à mesurer si sa gestion du fonds de roulement s'améliore ou se détériore. De plus, la comparaison du cycle d'une entreprise avec ses concurrents peut aider à décider si le cycle de conversion de trésorerie de l'entreprise est normal par rapport à d'autres concurrents de l'industrie.

Que peut vous dire le cycle de conversion en espèces ?

La meilleure façon de gagner plus est d'augmenter les ventes d'inventaire à des fins lucratives. CCC aide à mesurer cela. Lorsque les liquidités sont facilement disponibles régulièrement, elles aident les entreprises à générer davantage de ventes pour les bénéfices, car la disponibilité fréquente de capitaux entraînerait davantage de productions et de ventes. Les acheteurs acquièrent des stocks à crédit qui se traduisent par des AP ou des comptes créditeurs, tandis que les fournisseurs vendent également des articles à crédit qui entraînent des AR ou des comptes débiteurs.

De cette manière, l'argent n'est pas une variable jusqu'à ce que les acheteurs paient l'AP et collectent l'AR. Dans ce sens, le timing est l'un des facteurs les plus cruciaux d'une gestion efficace de la trésorerie. La CCC suit le cycle de vie des liquidités utilisées pour différentes activités commerciales. Fondamentalement, le cycle de conversion en espèces traite de la rapidité avec laquelle une entreprise peut convertir l'argent investi du début (investissement) à la fin (retours). Plus le CCC est faible, plus il est considéré comme efficace pour une entreprise.

La gestion des stocks ainsi que la réalisation des ventes et les comptes fournisseurs sont les trois éléments essentiels d'une entreprise. Au cas où l'un d'entre eux augmenterait en nombre, en fréquence ou en valeur, l'entreprise en souffrirait finalement. Au-delà de la valeur monétaire impliquée, le cycle de conversion en espèces tiendra compte du temps impliqué dans ces cycles, ce qui donnera une perspective supplémentaire concernant l'efficacité opérationnelle de l'entreprise.

Parallèlement à différentes mesures financières, la valeur CCC démontrera l'efficacité avec laquelle la direction d'une entreprise utilisera les actifs et passifs à court terme pour créer et redéployer les liquidités et donnera donc un aperçu de la santé financière de l'entreprise en ce qui concerne la gestion de trésorerie. Il évalue en outre le risque de liquidité lié aux opérations d'une entreprise.

Utilisation du cycle de conversion en espèces

Le cycle de conversion en espèces est à coup sûr une mesure utile qui est très utile si vous le calculez chaque année et que vous le comparez avec les trois éléments de la formule aux performances passées de votre entreprise.

Vous pourriez avoir la possibilité de comparer votre CCC avec celui de vos concurrents au cas où leurs détails financiers seraient accessibles. Dans le cas où ce n'est pas possible, vous pouvez utiliser la mesure CCC pour développer des techniques permettant de développer davantage le temps nécessaire pour vendre votre inventaire, payer vos factures et recouvrer vos créances.

Conclusion!

En fin de compte, il est clair que le cycle de conversion de trésorerie (CCC) en comptabilité de gestion mesurera combien de temps une entreprise sera privée de trésorerie tout en augmentant son investissement pour étendre les ventes aux clients. C'est ainsi une mesure du risque de liquidité lié à la croissance.

C'est l'une des rares mesures de l'efficacité de la gestion d'une entreprise. La CCC estime à quelle vitesse une entreprise peut convertir ses liquidités en beaucoup plus de liquidités disponibles. Dans l'ensemble, plus le chiffre du cycle de conversion de trésorerie est faible, plus l'entreprise sera rentable. Les entreprises ayant le CCC le plus bas sont comprises avec une meilleure équipe de direction.

Maintenant, tout compte fait, comment définiriez-vous le cycle de conversion en espèces dans vos mots ? De plus, dans quelle mesure trouvez-vous efficace la formule du cycle de conversion de trésorerie pour un fournisseur pour comprendre la rentabilité de son modèle commercial ? Partagez votre opinion avec nous dans la section des commentaires ci-dessous.