O que é um ciclo de conversão de caixa? Definição, Fórmula e Uso

Publicados: 2022-12-27O Ciclo de Conversão de Caixa é um método usado para medir o número aproximado de dias que uma empresa pode levar para converter seu estoque ou inventor em dinheiro após sua venda a um comprador. Ele permite que as empresas saibam quanto tempo é esperado para que as empresas saiam de seus estoques armazenados e transformem seu saldo de contas a receber ou contas a receber em dinheiro, bem como entender por quanto tempo a data de pagamento aos fornecedores por produtos ou serviços recebidos pode ser estendida para.

Com a medição do CCC, as empresas podem descobrir e aprimorar quaisquer deficiências operacionais relacionadas ao capital de giro que diminuem FCFs ou fluxos de caixa livres e liquidez. Aqui, o uso do ciclo sugere o processo pelo qual as empresas passam ao comprar estoque, depois vendê-lo a clientes a crédito e, finalmente, receber os pagamentos em dinheiro desses clientes.

Índice

O que é um ciclo de conversão de caixa?

Definição: O Ciclo de Conversão de Caixa (CCC) é definido como uma métrica que permite às empresas saber em quanto tempo seu estoque será convertido em dinheiro. A fórmula do Ciclo de Conversão de Caixa estima quanto tempo em dias uma empresa pode levar para transformar seus recursos, ativos ou estoques em dinheiro.

Em suma, ele comunica o tempo (estimado em dias) que as empresas levarão para transformar seus investimentos em estoques e outros recursos em receitas de vendas. Da mesma forma, o CCC também é conhecido como Net Operating Cycle ou apenas Cash Cycle. Você também pode entendê-lo como uma forma de medir quanto tempo cada dólar líquido de insumo ficará vinculado ao processo de produção e vendas antes de ser convertido em dinheiro recebido.

Compreendendo o ciclo de conversão de caixa

Como uma métrica, CCC ou ciclo de conversão de caixa comunica o intervalo de tempo que leva para uma organização converter investimentos em estoque em receitas ou fluxos de caixa das vendas. Ele considera o tempo necessário para vender o estoque ou estoque, o tempo necessário para receber as contas a receber e o tempo que a empresa tem para pagar suas contas sem sofrer penalidades. O ciclo de conversão de caixa varia de acordo com o setor da indústria em função do tipo de operação do negócio. Como uma das poucas medidas quantitativas, o CCC auxilia as empresas na avaliação da proficiência das operações e gestão de uma empresa. Um padrão de redução ou valores consistentes de CCC ao longo de vários períodos é um bom sinal, mas quando aumenta, deve levar à investigação à luz de diferentes variáveis. Aqui você deve se lembrar que o CCC se aplica apenas para selecionar os setores que dependem do gerenciamento de estoque e operações relacionadas.

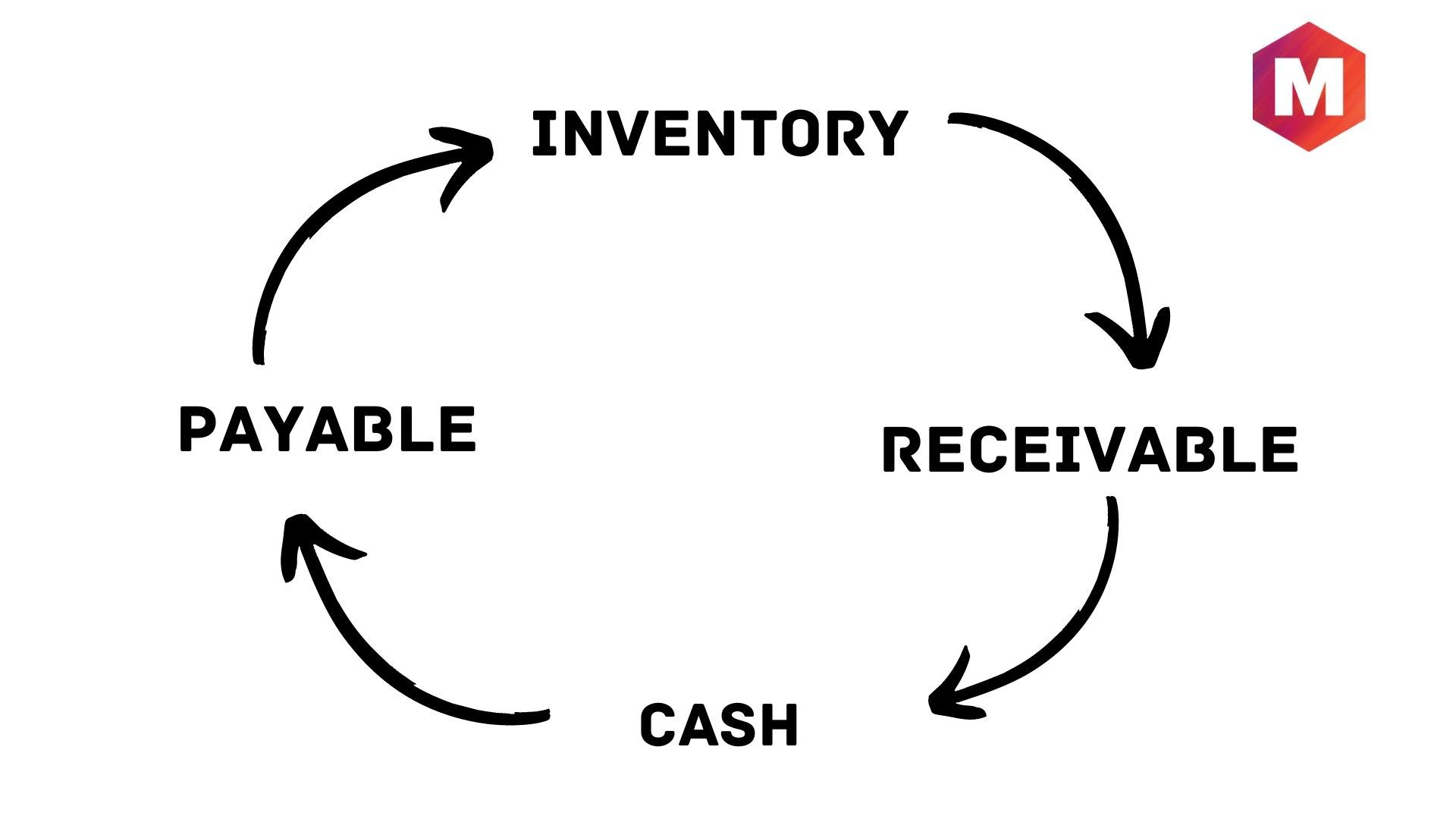

Em suma, é uma das poucas métricas usadas para medir a eficácia da gestão. Ele estima a rapidez com que uma empresa pode transformar o dinheiro disponível em mais dinheiro disponível. O ciclo de conversão de caixa faz isso seguindo o caixa ou o investimento de capital, pois primeiro é convertido em estoque e AP ou contas a pagar por meio de vendas e AR ou contas a receber e depois de volta em dinheiro. Na maioria das vezes, quanto menor o número do CCC, melhor para a organização. Embora deva ser associado a outras métricas como ROE ou retorno sobre o patrimônio e ROA ou retorno sobre os ativos, o ciclo de conversão de caixa pode ser útil ao comparar os concorrentes próximos, pois a empresa com CCC mínimo geralmente é aquela com uma gestão eficaz. Esta é a forma como o CCC pode ajudar os investidores na avaliação de potenciais investimentos.

O ciclo de conversão de caixa é uma mistura de alguns índices de atividade, incluindo contas a pagar, contas a receber e giro de estoque. Aqui você precisa entender que AR e inventário são ativos de curto prazo, enquanto AP é um passivo. Todos esses índices podem ser encontrados no balanço. Basicamente, esses índices são úteis para demonstrar com que eficiência a empresa está utilizando ativos e passivos de curto prazo para gerar caixa. Isso permite que os investidores meçam a saúde geral de uma empresa.

Fórmula do Ciclo de Conversão de Caixa

A fórmula do Ciclo de Conversão de Caixa é representada como-

CCC=DIO+DSO?DPO

Aqui, DIO refere-se a dias de estoque pendentes, DSO representa dias de vendas pendentes e DPO refere-se a dias de contas a pagar pendentes.

Os dias de estoque em aberto e os dias de vendas em aberto estão relacionados às entradas de caixa da empresa, enquanto os dias de pagamento a pagar estão ligados à saída de caixa. Posteriormente, os dias de contas a pagar são o único valor negativo na estimativa do CCC.

Você também pode olhar para a fórmula de outra maneira, considerando que DIO e DSO estão conectados a estoque e contas a receber que são ativos de curto prazo e são considerados positivos, enquanto DPO está conectado a contas a pagar, que é um passivo e, portanto, considerado negativo.

O que é Dias de Estoque Pendente (DIO)?

Refere-se aos dias que uma organização leva em média para transformar seu estoque em vendas. Em suma, DIO refere-se ao número médio de dias durante os quais uma empresa mantém seu estoque antes de vendê-lo. A fórmula DIO é-

DIO = (Estoque Médio/Custo das Mercadorias Vendidas) * 365

O que é dias de vendas pendentes (DSO)

Refere-se ao número de dias em média que uma empresa leva para receber seus recebíveis. Dessa forma, o DSO é usado para estimar o número médio de dias para uma empresa receber o pagamento após uma venda. Sua fórmula é -

DSO = (Média de Contas a Receber/Total de Vendas a Crédito) * 365

O que é dias a pagar pendentes (DPO)?

DPO refere-se ao número de dias em média que uma organização leva para pagar suas contas a pagar. Ele estimará o número médio de dias para uma organização pagar suas faturas de credores comerciais, ou seja, fornecedores. A fórmula DPO é-

DPO = (Média de Contas a Pagar/Custo das Mercadorias Vendidas) * 365

Juntando DIO, DSO e DPO: Ciclo de Conversão de Caixa

Como está claro agora que o ciclo de conversão de caixa pode ser dividido em três partes - DIO, DSO e (DPO.

A parte DIO mede quanto tempo levará para a empresa vender seu estoque, enquanto a parte DSO mede quanto tempo leva para receber o dinheiro dessas vendas.

Em seguida, a parte DPO avalia quanto tempo leva para a organização pagar seus fornecedores.

Assim, o CCC é um ciclo em que a organização compra o estoque, depois o vende a prazo e, posteriormente, recebe as contas a receber e as converte em caixa.

Interpretando o Ciclo de Conversão de Caixa

A fórmula do ciclo de conversão de caixa é apontada para a avaliação da eficiência com que uma empresa está lidando com seu capital de giro. Quando o CCC for menor, melhor a empresa venderá estoques e recuperará o caixa desses negócios enquanto paga os fornecedores.

Estimar o ciclo de conversão de uma empresa para seus ciclos nos anos anteriores pode ajudar a medir se sua gestão de capital de giro está melhorando ou piorando. Além disso, comparar o ciclo de uma empresa com seus concorrentes pode ajudar a decidir se o ciclo de conversão de caixa da empresa é normal em comparação com outros concorrentes do setor.

O que o ciclo de conversão de caixa pode lhe dizer?

A melhor maneira de obter mais ganhos é aumentar as vendas de estoque para obter lucro. O CCC ajuda a medir isso. Quando o dinheiro está facilmente disponível regularmente, isso ajuda as empresas a gerar mais vendas para obter lucros, porque a disponibilidade frequente de capital levaria a mais produções e vendas. Os compradores adquirem estoques a crédito que resultam em AP ou contas a pagar, enquanto os fornecedores também vendem itens a crédito que resultam em AR ou contas a receber.

Dessa forma, o dinheiro não é uma variável até que os compradores paguem o AP e recebam o AR. Nesse sentido, o tempo é um dos fatores mais cruciais para uma gestão de caixa eficaz. O CCC segue o ciclo de vida do dinheiro que é utilizado para diferentes atividades de negócios. Basicamente, o ciclo de conversão de caixa aborda a rapidez com que uma empresa pode converter o dinheiro investido do início (investimento) ao fim (retornos). Quanto menor o CCC é considerado mais eficaz para um negócio.

O gerenciamento de estoque, juntamente com a realização de vendas e contas a pagar, são os três elementos vitais de um negócio. Caso algum deles aumente em número, frequência ou valor, o negócio acabará sofrendo. Passado o valor monetário envolvido, o ciclo de conversão de caixa dará conta do tempo envolvido nesses ciclos o que dará mais uma perspectiva sobre a eficiência operacional da empresa.

Juntamente com diferentes medidas financeiras, o valor do CCC demonstrará com que eficiência a administração de uma empresa usará os ativos e passivos de curto prazo para criar e redistribuir o caixa e, portanto, dará uma olhada na saúde financeira da empresa em relação ao a gestão de caixa. Adicionalmente, avalia o risco de liquidez associado às operações de uma empresa.

Usando o ciclo de conversão de caixa

O ciclo de conversão de caixa é com certeza uma métrica útil que é bastante útil se você for calculá-la todos os anos e compará-la com os três elementos da fórmula com o desempenho passado de sua empresa.

Você pode ter a opção de comparar seu CCC com o de seus concorrentes, caso seus detalhes financeiros estejam acessíveis. Caso não seja possível, você pode utilizar a medição CCC para desenvolver técnicas para aumentar ainda mais o tempo necessário para vender seu estoque, pagar suas contas e receber suas contas a receber.

Conclusão!

No final, fica claro que o ciclo de conversão de caixa (CCC) na contabilidade gerencial medirá por quanto tempo uma empresa ficará privada de caixa enquanto aumenta seu investimento para estender as vendas aos clientes. É, desta forma, uma medida do risco de liquidez envolvido no crescimento.

É uma das poucas medidas da eficácia da gestão de uma empresa. O CCC estima a rapidez com que uma empresa pode converter dinheiro disponível em muito mais dinheiro disponível. Em geral, quanto menor o número do ciclo de conversão de caixa, mais lucrativa será a empresa. As empresas com menor CCC são entendidas com uma melhor equipe de gestão.

Agora, levando tudo em consideração, como você definiria o ciclo de conversão de caixa nas suas palavras? Além disso, quão eficaz você acha a fórmula do ciclo de conversão de caixa para um fornecedor na compreensão de quão lucrativo é seu modelo de negócios? Compartilhe sua opinião conosco na seção de comentários abaixo.