Che cos'è un ciclo di conversione in contanti? Definizione, Formula e Uso

Pubblicato: 2022-12-27Il ciclo di conversione in contanti è un metodo utilizzato per misurare il numero approssimativo di giorni che un'azienda potrebbe impiegare per convertire le proprie azioni o inventori in contanti dopo la vendita a un acquirente. Permette alle aziende di sapere quanto tempo è previsto per le aziende per uscire dal loro stock immagazzinato e trasformare il loro saldo A/R o crediti in contanti, nonché capire per quanto tempo può essere prorogata la data di pagamento ai fornitori per prodotti o servizi ricevuti a.

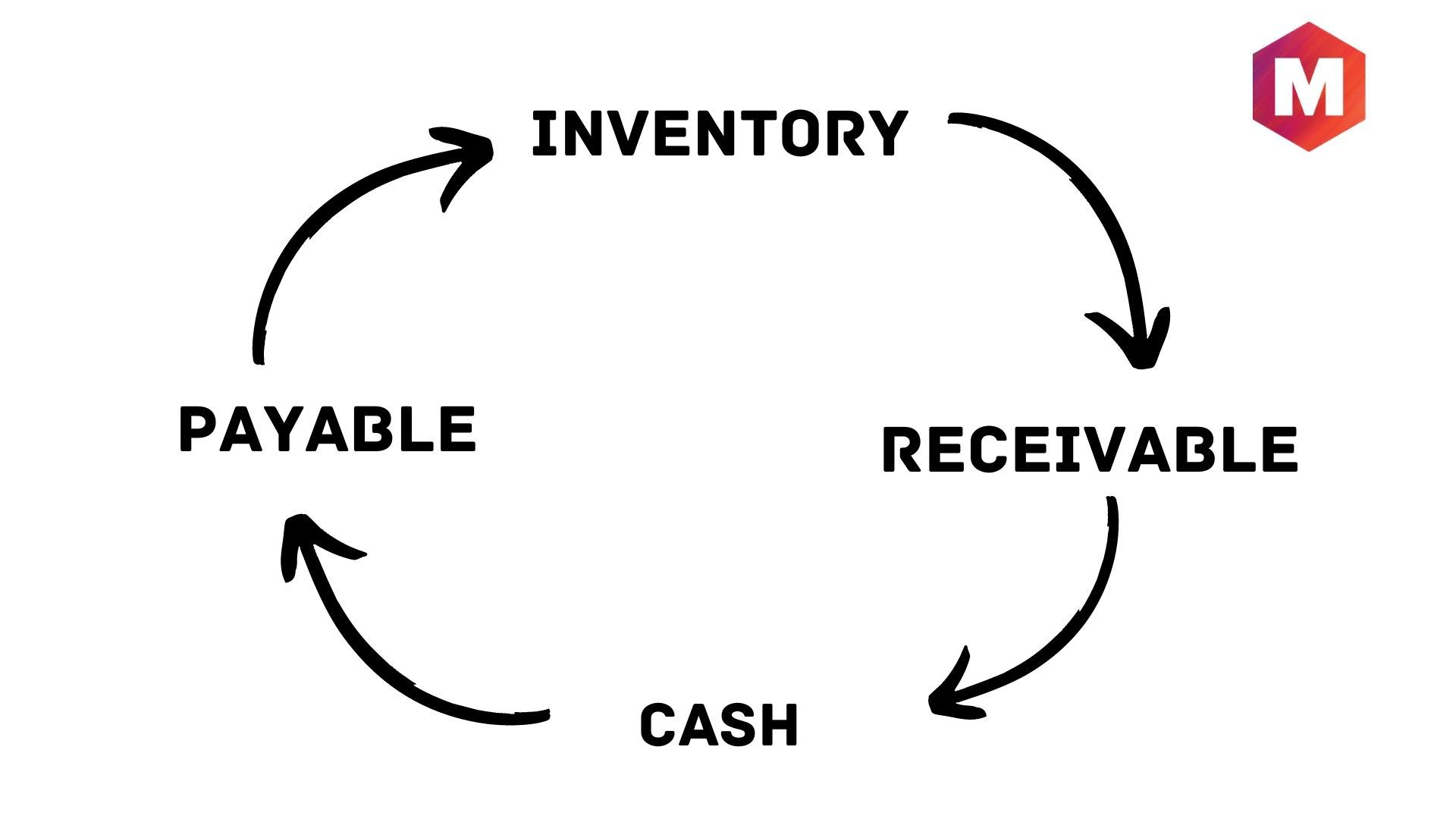

Con la misurazione del CCC, le aziende possono scoprire e migliorare eventuali carenze operative legate al capitale circolante che riduce FCF o flussi di cassa liberi e liquidità. Qui l'uso del ciclo suggerisce il processo attraverso il quale le aziende acquistano l'inventario, quindi lo vendono ai clienti a credito e infine riscuotono i pagamenti in contanti da quei clienti.

Sommario

Che cos'è un ciclo di conversione in contanti?

Definizione: il ciclo di conversione in contanti (CCC) è definito come una metrica che consente alle aziende di sapere in quanto tempo il loro inventario verrà convertito in denaro. La formula del ciclo di conversione in contanti stima quanto tempo in giorni un'azienda potrebbe impiegare per trasformare le sue risorse o attività o scorte in denaro.

Tutto sommato, comunica il tempo (stimato in giorni) che le aziende impiegheranno per convertire i loro investimenti in scorte e altre risorse in entrate derivanti dalle vendite. Allo stesso modo, CCC è anche noto come Net Operating Cycle o solo Cash Cycle. Potresti anche interpretarlo come un modo per misurare per quanto tempo ogni dollaro di input netto sarà impegnato nel processo di produzione e vendita prima che venga convertito in denaro ricevuto.

Comprensione del ciclo di conversione in contanti

Come metrica, CCC o ciclo di conversione in contanti comunica l'intervallo di tempo necessario a un'organizzazione per convertire gli investimenti di inventario in entrate o flussi di cassa dalle vendite. Considera il tempo necessario per vendere lo stock o l'inventario insieme al tempo necessario per riscuotere i crediti e il tempo che l'azienda ha per pagare le bollette senza incorrere in sanzioni. Il ciclo di conversione del contante varia a seconda del settore industriale in considerazione del tipo di operazioni commerciali. Come una delle poche misure quantitative, CCC assiste le aziende nella valutazione della competenza delle operazioni e della gestione di un'azienda. Un modello di riduzione o coerenza dei valori CCC in vari periodi è un buon segno, ma quando aumenta, dovrebbe sollecitare un'indagine alla luce di diverse variabili. Qui dovresti ricordare che CCC si applica solo per scegliere quei settori che dipendono dalla gestione dell'inventario e dalle operazioni correlate.

Tutto sommato, è una delle poche metriche utilizzate per misurare l'efficacia della gestione. Stima la rapidità con cui un'azienda può trasformare la liquidità disponibile in più denaro disponibile. Il ciclo di conversione in contanti lo fa seguendo il contante o l'investimento di capitale, poiché viene prima convertito in inventario e AP o conti da pagare tramite vendite e AR o conti da ricevere e successivamente di nuovo in contanti. Per la maggior parte, più basso è il numero per il CCC, meglio è per l'organizzazione. Nonostante il fatto che dovrebbe essere collegato ad altre metriche come il ROE o il ROE o il ROA o il ROA o il rendimento delle attività, il ciclo di conversione in contanti può essere utile quando si confrontano i concorrenti vicini sulla base del fatto che l'azienda con CCC minimo è spesso quella con una gestione efficace. Questo è il modo in cui il CCC può assistere gli investitori nella valutazione dei potenziali investimenti.

Il ciclo di conversione in contanti è una combinazione di alcuni rapporti di attività tra cui conti da pagare, conti da ricevere e rotazione delle scorte. Qui devi capire che AR e inventario sono risorse a breve termine mentre AP è una passività. Tutti questi rapporti possono essere trovati nel bilancio. Fondamentalmente, questi rapporti sono utili per dimostrare quanto efficacemente l'azienda stia utilizzando attività e passività a breve termine per generare liquidità. Ciò consente agli investitori di misurare la salute generale di un'azienda.

Formula del ciclo di conversione in contanti

La formula del ciclo di conversione in contanti è rappresentata come-

CCC=DIO+DSO?DPO

Qui DIO si riferisce ai giorni di inventario in sospeso, DSO rappresenta i giorni di vendite in sospeso e DPO si riferisce ai giorni di debiti in sospeso.

I giorni di inventario in sospeso e i giorni di vendite in sospeso sono correlati ai flussi di cassa in entrata della società, mentre i giorni da pagare in sospeso sono collegati al flusso di cassa in uscita. Successivamente, i giorni di debito in sospeso sono l'unico dato negativo nella stima CCC.

Puoi anche guardare la formula in un altro modo considerando che DIO e DSO sono collegati all'inventario e ai crediti che sono attività a breve termine e sono considerati positivi mentre DPO è collegato ai conti da pagare che sono una passività e di conseguenza considerati come negativi.

Cos'è Days Inventory Outstanding (DIO)?

Si riferisce ai giorni che un'organizzazione impiega in media per trasformare il proprio inventario in vendite. Tutto sommato, DIO si riferisce al numero medio di giorni per i quali un'azienda detiene il proprio inventario prima di venderlo. La formula DIO è-

DIO = (Inventario medio/Costo dei beni venduti) * 365

Cos'è Days Sales Outstanding (DSO)

Si riferisce al numero di giorni che una società impiega mediamente per riscuotere i propri crediti. In questo modo, DSO viene utilizzato per stimare il numero medio di giorni per un'azienda per riscuotere il pagamento dopo una vendita. La sua formula è -

DSO = (media dei crediti/vendite a credito totali) * 365

Che cosa sono i giorni pagabili in sospeso (DPO)?

DPO si riferisce al numero di giorni in media che un'organizzazione impiega per rimborsare i propri debiti. Stimerà il numero medio di giorni in cui un'organizzazione deve pagare le fatture dei creditori commerciali, ad esempio i fornitori. La formula DPO è-

DPO = (media dei conti da pagare/costo delle merci vendute) * 365

Mettere insieme DIO, DSO e DPO: ciclo di conversione in contanti

Come è chiaro ora che il ciclo di conversione in contanti può essere suddiviso in tre parti: DIO, DSO e (DPO.

La parte DIO misura il tempo necessario all'azienda per vendere il proprio inventario, mentre la parte DSO misura il tempo necessario per raccogliere denaro da queste vendite.

Quindi la parte DPO valuta quanto tempo impiega l'organizzazione a ripagare i propri fornitori.

Pertanto, il CCC è un ciclo in cui l'organizzazione acquista l'inventario, quindi lo vende a credito e, successivamente, raccoglie i crediti e li converte in contanti.

Interpretazione del ciclo di conversione in contanti

La formula del ciclo di conversione in contanti è rivolta alla valutazione dell'efficienza con cui un'azienda gestisce il proprio capitale circolante. Quando il CCC sarà più breve, migliore sarà la società nella vendita di scorte e nel recupero di denaro da queste operazioni pagando i fornitori.

La stima del ciclo di conversione di un'azienda ai suoi cicli negli anni precedenti può aiutare a misurare se la sua gestione del capitale circolante sta migliorando o peggiorando. Inoltre, confrontare il ciclo di un'azienda con i suoi concorrenti può aiutare a decidere se il ciclo di conversione in contanti dell'azienda è normale rispetto ad altri concorrenti del settore.

Cosa può dirti il ciclo di conversione in contanti?

Il modo migliore per guadagnare di più è aumentare le vendite di inventario a scopo di lucro. CCC aiuta a misurare questo. Quando il denaro è facilmente disponibile regolarmente, aiuta le aziende a sfornare più vendite per profitti perché la frequente disponibilità di capitale richiederebbe più produzioni e vendite. Gli acquirenti acquistano scorte a credito che si traducono in AP o conti da pagare, mentre i fornitori vendono anche articoli a credito che si traducono in AR o conti da ricevere.

In questo modo, il contante non è una variabile finché gli acquirenti non pagano l'AP e riscuotono l'AR. In questo senso, il tempismo è uno dei fattori più cruciali per un'efficace gestione della liquidità. CCC segue il ciclo di vita del contante utilizzato per diverse attività commerciali. Fondamentalmente, il ciclo di conversione in contanti affronta la velocità con cui un'azienda può convertire il denaro investito dall'inizio (investimento) alla fine (rendimenti). Più basso è il CCC è considerato più efficace per un'azienda.

La gestione dell'inventario insieme alla realizzazione delle vendite e ai debiti sono i tre elementi vitali di un'impresa. Nel caso in cui uno di questi aumenti di numero, frequenza o valore, l'attività alla fine ne risentirà. Oltre il valore monetario coinvolto, il ciclo di conversione in contanti rappresenterà il tempo impiegato in questi cicli che darà una prospettiva in più riguardo all'efficienza operativa dell'azienda.

Insieme a diverse misure finanziarie, il valore CCC dimostrerà quanto efficacemente la gestione di una società utilizzerà le attività e le passività a breve termine per creare e ridistribuire la liquidità e quindi darà uno sguardo alla salute finanziaria della società rispetto a la gestione della cassa. Valuta inoltre il rischio di liquidità legato alle operazioni di una società.

Utilizzando il ciclo di conversione in contanti

Il ciclo di conversione in contanti è sicuramente una metrica utile che è abbastanza utile se lo calcoli ogni singolo anno e lo confronti insieme ai tre elementi della formula con le prestazioni passate della tua attività.

Potresti avere la possibilità di confrontare il tuo CCC con quello dei tuoi concorrenti nel caso in cui i loro dettagli finanziari siano accessibili. Nel caso in cui non sia possibile, puoi utilizzare la misurazione CCC per sviluppare tecniche per sviluppare ulteriormente il tempo necessario per vendere il tuo inventario, pagare le bollette e riscuotere i tuoi crediti.

Conclusione!

Alla fine, è chiaro che il ciclo di conversione in contanti (CCC) nella contabilità gestionale misurerà per quanto tempo un'azienda sarà privata di liquidità aumentando al contempo il suo investimento per estendere le vendite ai clienti. È in questo modo una misura del rischio di liquidità insito nella crescita.

È una delle poche misure dell'efficacia della gestione di un'azienda. CCC stima la rapidità con cui un'azienda può convertire il denaro contante in molto più denaro disponibile. In generale, più basso è il numero per il ciclo di conversione in contanti, più redditizia sarà l'azienda. Le aziende con il CCC più basso sono capite con un team di gestione migliore.

Ora, tenendo conto di tutto, come definiresti con le tue parole il ciclo di conversione in contanti? Inoltre, quanto trovi efficace la formula del ciclo di conversione in contanti per un fornitore nel capire quanto sia redditizio il loro modello di business? Condividi la tua opinione con noi nella sezione commenti qui sotto.