Formula raportului combinat – Definiție și calcul

Publicat: 2022-06-28Raportul combinat este o măsură cheie pe care companiile de asigurări o folosesc pentru a măsura profitabilitatea și a evalua performanța. Acest raport este determinat prin împărțirea sumei totale de bani cheltuite pentru daune și cheltuieli la suma totală a primelor colectate. Este o formă simplă de analiză folosită de o firmă de asigurări pentru a-și evalua sănătatea financiară și profitabilitatea ca o modalitate de a analiza performanța zilnică.

Un raport combinat mai mic de 100% indică faptul că compania este profitabilă și realizează un profit de subscriere, în timp ce un raport peste 100% înseamnă că compania pierde bani. Autoritățile de reglementare din industria asigurărilor din Statele Unite și Canada cer ca companiile de asigurări să mențină ratele combinate sub 100%.

Ce este un raport combinat?

Definiție: Raportul combinat este un calcul care compară performanța generală a unei firme de asigurări cu veniturile sale. Este alcătuit din două rate: un raport de pierdere de subscriere și un raport de cheltuieli, care se adună. Raportul combinat este o măsură cheie a performanței companiei de asigurări. Se calculează prin adunarea ratei pierderilor și a ratei cheltuielilor. Raportul combinat măsoară cât din fiecare dolar de primă cheltuiește o companie de asigurări pentru daune și cheltuieli.

Raportul combinat, care este pur și simplu suma cheltuielilor și a primelor împărțită la venituri, este modul în care majoritatea companiilor de asigurări își evaluează performanța. Deoarece încorporează doar profitul obținut printr-un management eficient și nu ține cont de veniturile din investiții, mulți asigurători consideră că raportul combinat este cea mai bună metodă de evaluare a succesului.

Raportul combinat este important deoarece arată cât din fiecare dolar de primă cheltuiește o companie de asigurări pentru daune și cheltuieli. Cu cât raportul combinat este mai mic, cu atât mai bine. Prin urmare, operațiunile de asigurare ale companiei sunt considerate eficiente dacă raportul combinat este mai mic de 100%

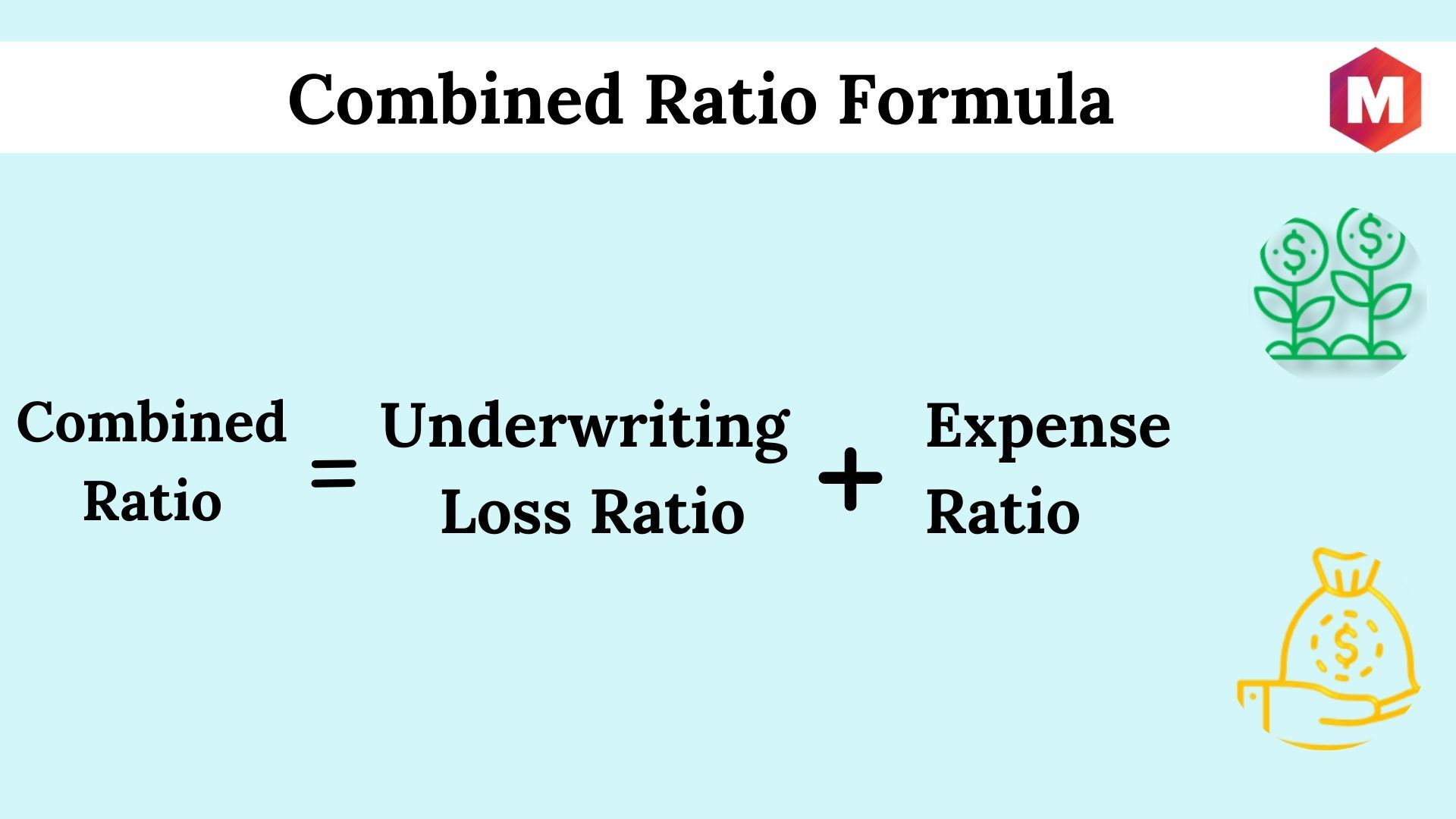

Formula raportului combinat

Raportul combinat se calculează prin adunarea ratei pierderilor din subscriere și a ratei cheltuielilor

Raportul combinat = Raportul pierderilor de subscriere + Raportul cheltuielilor

De exemplu, dacă o companie de asigurări are o rată a pierderilor din subscriere de 10% și o rată a cheltuielilor de 20%, raportul său combinat ar fi de 30%. Aceasta înseamnă că pentru fiecare dolar de venit, compania cheltuiește 30 de cenți pentru daune și cheltuieli.

De asemenea, se calculează luând suma pierderilor și cheltuielilor suportate și apoi împărțindu-le la prima câștigată-

Raport combinat = (Pierderi suportate + Cheltuieli de subscriere) / Prime câștigate

Cu ajutorul acestor formule, spune rentabilitatea unei companii de asigurări.

În analiza ratelor combinate, primele de asigurare reprezintă suma de bani pe care asigurații o plătesc companiilor de asigurări pentru acoperirea lor. Cheltuielile de ajustare a pierderilor sunt costurile suportate de asigurători în soluționarea daunelor. Raportul cheltuielilor de ajustare a pierderilor este raportul dintre cheltuielile de ajustare a pierderilor și primele câștigate. Cheltuielile de exploatare sunt costurile suportate de asigurători în gestionarea afacerilor lor. Primele câștigate sunt primele pe care un asigurător le-a încasat de la asigurați de-a lungul unui timp.

Ce este un raport bun combinat?

Un raport combinat mai mic de 100% indică faptul că compania este profitabilă, în timp ce un raport peste 100% înseamnă că compania pierde bani.

De exemplu, dacă o companie de asigurări are un raport combinat de 90%, înseamnă că pentru fiecare dolar de venit, compania cheltuiește 90 de cenți pentru daune și cheltuieli. Acest lucru lasă 10 cenți de profit.

Cu toate acestea, dacă o companie de asigurări are un raport combinat de 110%, înseamnă că pentru fiecare dolar de venit, compania cheltuiește 1,10 USD pe daune și cheltuieli. În acest caz, compania pierde 10 cenți pentru fiecare dolar de venit.

Care este scopul raportului combinat?

Raportul combinat este important deoarece arată cât cheltuiește o companie de asigurări pentru daune și cheltuieli în raport cu suma primelor pe care le colectează.

Acest raport este utilizat de companiile de asigurări pentru a-și evalua sănătatea financiară și profitabilitatea ca o modalitate de a analiza performanța lor zilnică. Unele dintre motivele pentru care raportul combinat este considerat important sunt:

- Este un bun indicator al puterii financiare și al profitabilității combinate a unei companii de asigurări.

- Un raport combinat sub 100% indică faptul că compania realizează profit, în timp ce un raport peste 100% înseamnă că compania pierde bani.

- Raportul combinat poate fi utilizat pentru a compara performanța diferitelor companii de asigurări.

- Este un instrument util pentru investitori pentru a evalua starea financiară a unei companii de asigurări.

Cum funcționează un raport combinat?

Raportul combinat funcționează luând suma totală de bani cheltuită pentru daune și cheltuieli cu suma totală a primelor colectate.

Este o formă simplă de analiză folosită de o firmă de asigurări pentru a-și evalua sănătatea financiară și profitabilitatea ca o modalitate de a analiza performanța zilnică. Un raport combinat mai mic de 100% indică faptul că compania este profitabilă, în timp ce un raport peste 100% înseamnă că compania pierde bani.

Cum se calculează un raport combinat

Există două moduri de a calcula un raport combinat - fie luând suma primelor și pierderilor suportate, fie luând suma primelor și cheltuielilor împărțită la prima câștigată.

Prima metodă se calculează luând suma primelor și pierderilor suferite și apoi împărțindu-le la prima câștigată.

A doua metodă se calculează luând suma primelor și cheltuielilor și apoi împărțindu-le la prima câștigată.

Pentru a calcula un raport combinat, va trebui să cunoașteți următoarele informații:

- Valoarea totală a primelor colectate

- Valoarea totală a pierderilor suferite

- Suma totală a cheltuielilor efectuate

- Prima câștigată

Odată ce aveți aceste informații, puteți utiliza oricare dintre metode pentru a calcula un raport combinat.

Metoda 1:- Raport combinat = (Prime totale + Pierderi totale) / Primă câștigată

Metoda 2:- Raport combinat = (Prime totale + Cheltuieli totale) / Primă câștigată

Ambele metode vă vor da același rezultat.

Este important de menționat că raportul combinat nu ia în considerare veniturile din investiții ale companiei de asigurări.

Raportul combinat este o măsură a profitabilității și nu o măsură a puterii financiare.

Avantajele rapoartelor combinate

Componentele raportului combinat pot fi ambele analizate separat. Rata pierderilor de subscriere este o statistică care măsoară eficiența procesului de subscriere al unei companii în raport cu standardele din industrie. În schimb, raportul de cheltuieli evaluează cât de bine își gestionează compania operațiunile generale. Raportul combinat este o modalitate simplă de a evalua sănătatea financiară și rentabilitatea unei companii de asigurări.

Poate fi folosit pentru a compara performanța diferitelor companii de asigurări. Este un instrument util pentru investitori pentru a evalua starea financiară a unei companii de asigurări.

Dezavantajele raportului combinat

Rata combinată nu ia în considerare veniturile din investiții ale companiei de asigurări. Este o măsură a profitabilității și nu o măsură a puterii financiare. Este alcătuit dintr-un număr de elemente. De obicei, ne concentrăm doar pe numărul CR atunci când evaluăm componente, dar este important să luăm în considerare din ce sunt compuse acele componente. Se concentrează doar pe aspectele financiare ale afacerii și ignoră alți factori.

Limitări ale raportului combinat

Componentele raportului combinat au fiecare o poveste de fundal și ar trebui studiate simultan și independent pentru a înțelege ceea ce face ca asigurarea să aibă succes sau nu. Dividendele polițelor sunt plătite din primele generate din procedurile de subscriere ale asigurătorului.

Rata pierderilor măsoară câți bani pierde un asigurător pentru fiecare dolar de acoperire pe care îl oferă. Raportul pierderi-ajustare vă spune câți bani cheltuiește o companie pentru a oferi un dolar în protecție. Raportul costurilor ține cont de comisioane, salarii, cheltuieli generale, beneficii și costuri de operare atunci când se calculează volumul de afaceri noi create.

Raportul combinat vs rata pierderilor

Raportul combinat este uneori confundat cu rata pierderilor. Rata pierderilor este o componentă a raportului combinat și se calculează împărțind pierderile totale suferite la prima câștigată.

Raportul combinat, pe de altă parte, se calculează luând suma primelor și pierderilor suferite și apoi împărțindu-le la prima câștigată. În timp ce raportul combinat include atât pierderile suferite, cât și cheltuielile suportate, rata pierderilor include doar pierderile suportate. Raportul combinat este o măsură mai cuprinzătoare a profitabilității și a sănătății financiare a unei companii de asigurări decât rata pierderilor.

Concluzie!

Raportul combinat este o măsură de profitabilitate utilizată de companiile de asigurări pentru a evalua cât de bine se desfășoară în operațiunile lor zilnice. Este o măsură a cheltuielilor de subscriere și de gestionare a daunelor ale unei companii de asigurări, raportate la primele pe care compania le colectează.

Există două moduri de a calcula un raport combinat - fie luând suma primelor și pierderilor suportate, fie luând suma primelor și cheltuielilor împărțită la prima câștigată. Raportul combinat este o măsură mai cuprinzătoare a profitabilității și a sănătății financiare a unei companii de asigurări decât rata pierderilor.

Ce părere aveți despre utilitatea raportului combinat ca măsurătoare? Vă rugăm să lăsați o remarcă mai jos dacă aveți idei despre asta!