Ce face o aplicație bancară mobilă minunată?

Publicat: 2016-07-20Cum pot echipele de digital banking să ofere servicii mobile banking care depășesc nevoile și așteptările clienților?

Aceasta a fost o temă cheie abordată de cercetătorii din raportul Forrester Research 2016 Global Mobile Banking Functionality Benchmark, care a analizat serviciile de retail mobile banking ale a 46 de bănci mari de retail din întreaga lume.

Banca Westpac din Australia conduce raportul Forrester Research în cele mai bune aplicații bancare mobile. Forrester a descoperit că cele mai bune aplicații mobile banking sunt utile, personale și sunt integrate în punctele de contact.

Alte companii de top au inclus CaixaBank din Spania, CIBC și Scotiabank din Canada, Garanti Bank din Turcia, Bank of America, Bank Zachodni WBK din Polonia, Lloyds Bank, Wells Fargo și Commonwealth Bank of Australia (CommBank).

Aurélie L'Hostis, autorul principal al raportului Forrester:

„Aceste bănci pun clienții în centrul strategiei lor, străduindu-se să anticipeze nevoile emergente ale clienților și îmbrățișând o abordare agilă și iterativă pentru accelerarea dezvoltării de noi capabilități bancare mobile care îi diferențiază de colegii lor.”

Aplicațiile mobile banking au fost evaluate pe șapte categorii:

- Gama de puncte de contact

- Înscriere și autentificare

- Informatii despre cont

- Funcționalitatea tranzacțională

- Caracteristici ale serviciului

- Ghidare pe canale încrucișate

- Marketing si vanzari.

În China, a fost adăugat un criteriu suplimentar pentru a reflecta importanța WeChat pentru utilizatorii chinezi de telefonie mobilă.

Raportul a constatat că multe bănci sunt puternice în ceea ce privește caracteristicile tranzacționale, dar slabe în ceea ce privește serviciile și vânzările. Deși mulți și-au îmbunătățit ofertele tranzacționale, cum ar fi transferurile peer-to-peer (P2P) și plățile facturilor mobile și au oferit instrumente de servicii utile, există loc de îmbunătățire semnificativ.

Principalele concluzii ale raportului Forrester Research au găsit:

1. O abordare iterativă a mobilului

Băncile cu relații puternice între strategia lor digitală de afaceri și echipele de management tehnologic au avut rezultate mai bune.

Aceste departamente nu numai că lucrează îndeaproape împreună, dar instigă la testare și învață mentalitatea.

2. Caracteristici tranzacționale îmbunătățite

Serviciile bancare mobile trebuie să răspundă nevoilor și așteptărilor de bază ale clientului, iar cea mai mare parte din aceasta se datorează ușurinței cu care pot efectua o tranzacție. Băncile care fac acest lucru bine le vor permite deja clienților să efectueze plăți P2P, să adauge un beneficiar fără a fi nevoie să-i înregistreze mai întâi online sau să plătească o factură unui nou facturator pe mobil.

Activarea transferurilor de bani „în timp real” a crescut și la multe bănci.

Mulți permit plățile mobile fără contact, cum ar fi Apple Pay sau oferă propriile portofele digitale integrate.

3. Servicii mobile îmbunătățite și funcții de vânzare

Pentru multe bănci, funcțiile de servicii și marketingul și vânzările rămân puncte slabe, constată Forrester.

CommBank, Westpac, ICICI Bank, Alipay, China Merchants Bank și BBVA, au fost singurele șase bănci din evaluare care au încorporat un motor de căutare la nivel de aplicație pentru a ajuta clienții să găsească ceea ce caută. Acesta este un element important pentru a ajuta consumatorul să caute sau să solicite produse financiare direct din aplicația mobilă.

4. O gamă largă de puncte de contact mobile

O aplicație bună de servicii bancare mobile ar trebui să răspundă diferitelor puncte de contact, sisteme de operare (inclusiv Android, BlackBerry OS, iOS și Windows Phone), tipuri de dispozitive și browsere mobile, pentru a servi clienții în diferitele lor momente mobile.

Capacitățile SMS-urilor nu ar trebui excluse pentru clienții fără un smartphone. În cazul Chinei, aplicația de mesagerie WeChat a devenit un canal popular de servicii pentru clienți.

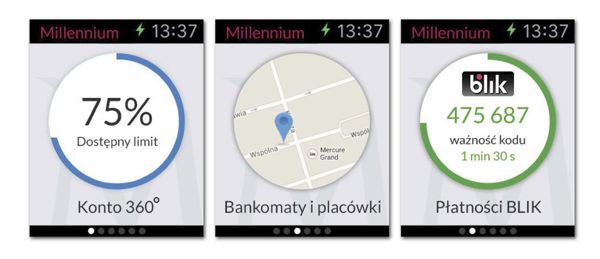

Aplicațiile ar trebui să fie concepute special pentru tablete și puncte de contact emergente, cum ar fi dispozitivele purtabile. De exemplu, Bank Millennium le permite clienților să găsească bancomate și să efectueze plăți în magazine de la un Apple Watch.

*Aplicația Apple Watch de la Bank Millennium le permite clienților să găsească bancomate și să efectueze plăți în magazine. Sursa: aplicația Bank Millennium Apple Watch / raportul Forrester 2016 Global Mobile Banking Functionality Benchmark.

Excelente aplicații mobile banking oferă o gamă largă de alerte, ajută clienții să găsească informații specifice despre diferitele sarcini pe care le pot efectua pe un ecran și au tutoriale, demonstrații și videoclipuri pentru a ajuta utilizatorul să înțeleagă mai bine noile funcții.

5. Înregistrare și autentificare ușoară

Băncile de top depășesc simplele procese de înregistrare și autentificare pentru mobil banking și oferă informații suplimentare despre „cum să” și conținut de securitate contextuală și confidențialitate pentru a-și liniști clienții mobile banking.

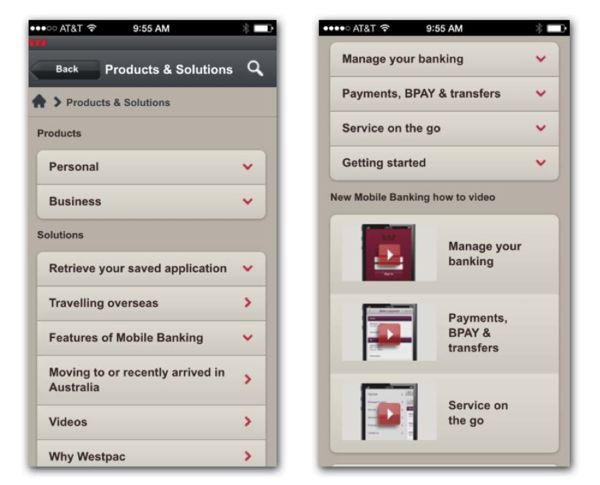

Westpac, de exemplu, oferă videoclipuri „cum se face” înainte de începerea procesului de conectare, pentru a ajuta clienții să înțeleagă funcționalitățile mobile cheie.

*Videoclipuri cu instrucțiuni Westpac. Sursa: aplicația de banking mobil Westpac / raportul Forrester 2016 Global Mobile Banking Functionality Benchmark.

6. Acces ușor la informațiile despre cont și instrumentele de gestionare a banilor

Clienții doresc să poată vedea, înțelege și gestiona finanțele din orice punct de contact, constată Forrester.

Oferind servicii suplimentare, cum ar fi acces facil la istoricul tranzacțiilor, instrumente de prognoză și cheltuieli sau posibilitatea de a urmări obiectivele bancare, băncile au o oportunitate suplimentară de a interacționa cu clienții, oferind sfaturi financiare, sugestii și sfaturi.

7. Online până la offline

Aplicațiile bune permit clienților să acceseze cu ușurință punctele de contact offline, indiferent dacă acestea sunt sub formă de numere de telefon de contact, asistență prin intermediul paginilor de rețele sociale sau instrumente de geolocalizare pentru a localiza sucursale și bancomate.

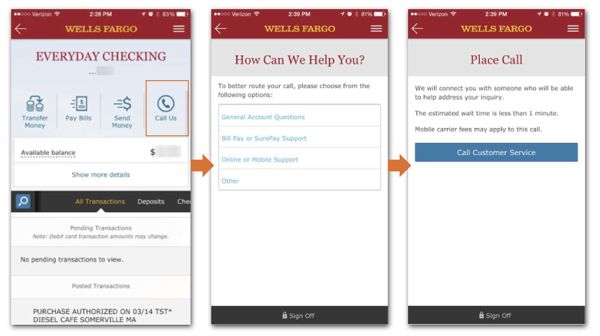

Wells Fargo, de exemplu, oferă o opțiune „Apelați-ne” și afișează timpul estimat de așteptare pentru a vorbi cu un reprezentant - totul din cadrul aplicației.

*Sursa: Wells Fargo / Forrester’s 2016 Global Mobile Banking Functionality Benchmark Report.

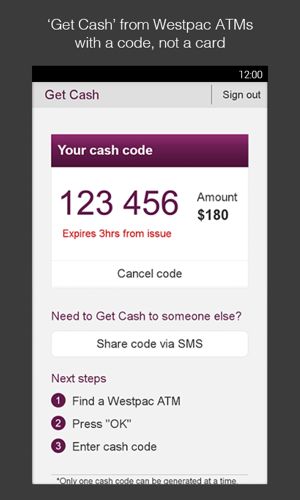

Băncile de vârf dau dovadă de inovație când vine vorba de acest lucru. Westpac, de exemplu, permite clienților să retragă numerar de la ATM-uri folosind un cod generat pe aplicația lor mobilă sau smartwatch-ul sau prin scanarea unui cod QR la ATM. O serie de alte bănci le permit clienților să își rezerve întâlniri direct din aplicație.

*Aplicația bancară mobilă Westpac și funcția de cod ATM

Concluzie

Instituțiile financiare se confruntă cu o concurență sporită nu doar una din cealaltă, ci și din partea noilor bănci digitale și tehnologii financiare. Prin urmare, cheia loialității unui client este oferirea celei mai bune experiențe pentru clienți.

Aplicațiile mobile banking ar trebui să fie utile, personale, relevante și integrate în punctele de contact atât online, cât și offline, arată raportul.

„Pentru a câștiga și a păstra partajarea minții și a portofelului, echipele de servicii bancare digitale trebuie să se concentreze pe utilizarea serviciilor bancare mobile nu numai pentru a satisface nevoile bancare ale clienților, ci și pentru a crea noi surse de valoare.

Pentru a evita riscurile dezintermedierii și ale comercializării, serviciile bancare mobile trebuie să evolueze pentru a deveni o platformă pentru implicarea clienților.”

Raportul nostru „Inovație în domeniul bancar cu amănuntul” prezintă 50 dintre cele mai semnificative inovații din domeniul bancar cu amănuntul din ultimele luni, cu o analiză a modului în care aceste inovații transformă sectorul bancar cu amănuntul.

*Imagine prezentată: aplicația bancară mobilă Westpac pe Apple Watch.