Podział: definicja, rodzaje, zalety i wady

Opublikowany: 2022-09-06Podział to rodzaj restrukturyzacji przedsiębiorstwa, w którym firma dzieli się na dwa lub więcej odrębnych podmiotów. To rozdziela operacje, aktywa i pasywa firmy na dwie odrębne działalności. Podziały mogą być częściowe lub całkowite.

W wyniku częściowego podziału jedna jednostka biznesowa zostaje wydzielona jako odrębny podmiot, podczas gdy pozostałe jednostki biznesowe nadal działają w ramach tej samej spółki. W wyniku całkowitego podziału firma zostaje podzielona na dwie lub więcej całkowicie niezależnych firm.

Spis treści

Co to jest podział?

Podział to proces reorganizacji firmy poprzez podzielenie jej na dwie lub więcej części, z których każda staje się niezależną firmą. Podział to forma zmiany strukturalnej przedsiębiorstwa, w ramach której działalność biznesowa podmiotu jest podzielona na różne elementy. Jest to biegunowe przeciwieństwo fuzji lub przejęcia.

Z wielu powodów podział może być konieczny, np. skoncentrowanie się na podstawowych funkcjach firmy i wydzielenie mniej istotnych działów w celu pozyskania gotówki lub powstrzymania niepożądanego przejęcia.

Znaczenie podziału

Podział fuzji to mądre podejście dla firm, które chcą ponownie skoncentrować się na swoich najbardziej dochodowych jednostkach. Pomaga również w zmniejszeniu ryzyka i zwiększeniu wartości dla akcjonariuszy. Te spółki-matki, które posiadają wiele spółek zależnych, otrzymują od analityków zniżki, które mogą wynosić 15-30%. Powodem jest ukryta alokacja kapitału.

Przeniesienie działalności gospodarczej spółki do odrębnych podmiotów prawnych jest znane jako podział. Firma dzielona, która jest spółką źródłową, jest określana jako firma dzielona. Drugi biznes jest ogólnie znany jako biznes wynikowy.

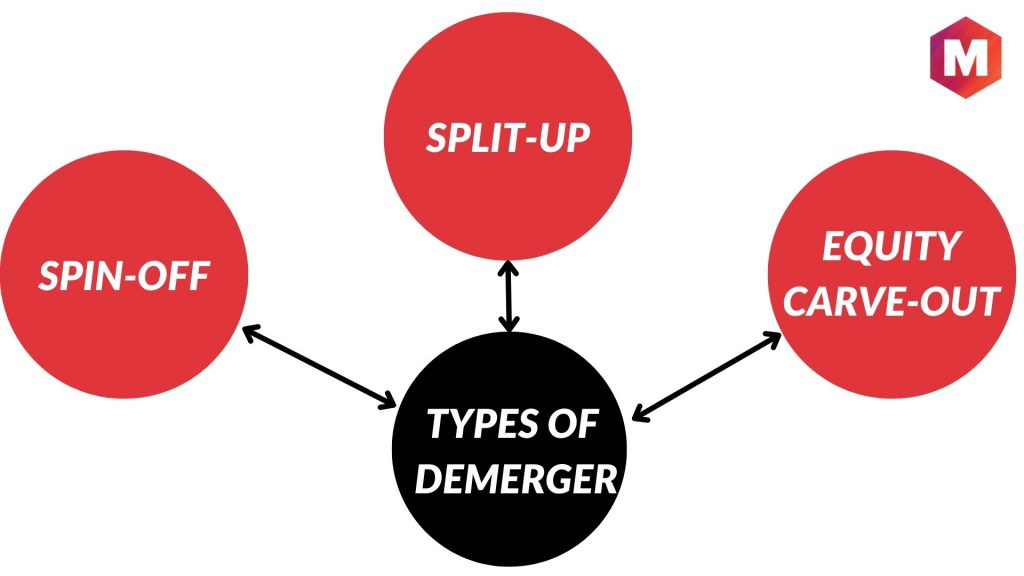

Rodzaje podziału

Podział może być dwojakiego rodzaju

1. Podział

Kiedy z istniejącej firmy powstaje nowa firma i obie firmy są niezależne po podziale, nazywa się to wydzieleniem.

2. Podział

Kiedy istniejąca firma zostaje podzielona na dwie lub więcej firm, a wszystkie firmy są niezależne po podziale, nazywa się to podziałem.

3. Wydzielenie kapitału

Firma może sprzedać część swojego udziału w spółce zależnej stronie trzeciej lub w takim przypadku inwestorowi strategicznemu. Terminem takiej transakcji jest wydzielenie kapitału.

Przyczyny podziału

Istnieje kilka powodów, dla których firma może zdecydować się na podział. Niektóre z nich są-

1. Skupić się na podstawowej działalności

Jednym z głównych powodów podziału jest umożliwienie spółce dominującej skupienia się na jej podstawowej działalności. Kiedy firma ma wiele działalności niezwiązanych z podstawową działalnością, może chcieć je rozdzielić, aby móc skoncentrować się na swoich głównych działaniach.

2. Aby odblokować wartość

Innym powodem podziału jest odblokowanie wartości. Gdy firma ma firmy, które nie radzą sobie dobrze, ich rozdzielenie może pomóc w poprawie ogólnej wydajności firmy.

3. Pozyskiwać fundusze

Można również dokonać podziału w celu pozyskania funduszy. Gdy firma chce pozyskać pieniądze, może dokonać podziału jednego ze swoich biznesów i wykorzystać uzyskane środki na finansowanie innych operacji.

4. Aby uniknąć przejęcia

Można również dokonać podziału, aby uniknąć przejęcia. Gdy firma stoi w obliczu wrogiego przejęcia, może dokonać podziału niektórych swoich biznesów, aby stać się mniej atrakcyjną dla potencjalnych nabywców.

5. Przestrzegać przepisów

W niektórych przypadkach podział może być dokonany w celu zachowania zgodności z przepisami. Na przykład, jeśli firma jest zobowiązana do zbycia określonej działalności w celu uzyskania zgody na fuzję, może to zrobić poprzez wydzielenie działalności.

Jak działają podziały?

Proces podziału można podzielić na cztery etapy:

- Zarząd spółki podejmuje decyzję o podziale spółki.

- Przygotowywany jest i składany w sądzie schemat układu.

- Wspólnicy spółki głosują nad planem układu.

- Sąd zatwierdza plan układu i podział zostaje zakończony.

Zalety podziału

1. Zwiększona wydajność

Podział może prowadzić do zwiększenia wydajności, ponieważ spółka macierzysta może skoncentrować się na swojej podstawowej działalności, a powstałe spółki mogą skoncentrować się na swojej działalności.

2. Wzrost wartości dla akcjonariuszy

Podział może również prowadzić do wzrostu wartości dla akcjonariuszy, ponieważ akcjonariusze spółki dominującej otrzymają udziały w powstałych spółkach.

3. Ulgi podatkowe

Podział może również przynieść korzyści podatkowe akcjonariuszom spółki dominującej.

4. Lepsze finanse

Podział może również prowadzić do poprawy finansów, ponieważ firmy są rozdzielone, a każda firma odpowiada za swoje finanse.

5. Odpowiedzialność kierownictwa

Podział może również prowadzić do zwiększenia odpowiedzialności kierownictwa, ponieważ menedżerowie powstałych spółek będą odpowiedzialni za swoje wyniki.

6. Wzrost kapitalizacji rynkowej

Podział może również prowadzić do wzrostu kapitalizacji rynkowej, ponieważ akcje powstałych spółek będą notowane na giełdzie.

7. Lepsze zarządzanie

Podział może również prowadzić do poprawy zarządzania, ponieważ rada dyrektorów powstałych spółek będzie odpowiedzialna za własne wyniki.

8. Dostęp do nowych rynków

Podział może również zapewnić powstałym spółkom dostęp do nowych rynków.

9. Mniejsze ryzyko

Podział może również prowadzić do zmniejszenia ryzyka, ponieważ przedsiębiorstwa są rozdzielone, a każda spółka odpowiada za własne ryzyko.

10. Zwiększona przejrzystość

Podział może również prowadzić do większej przejrzystości, ponieważ finanse powstałych spółek będą dostępne publicznie.

Wady rozdzielenia

1. Krótkotrwałe zakłócenia

Podział może spowodować krótkotrwałe zakłócenia, ponieważ firmy są rozdzielone, a każda firma odpowiada za własne operacje.

2. Planowanie długoterminowe

Podział może również wymagać długoterminowego planowania, ponieważ firmy będą musiały zostać ponownie zintegrowane w przyszłości.

3. Koszty

Podział może być również kosztowny, ponieważ firmy wymagają wyceny, a proces ich rozdzielenia może być złożony.

4. Zatwierdzenie regulacyjne

Podział może również wymagać zatwierdzenia przez organy regulacyjne, co może być czasochłonne i kosztowne.

5. Implikacje podatkowe

Podział może również mieć konsekwencje podatkowe, ponieważ akcjonariusze spółki dominującej będą musieli zapłacić podatek od swoich udziałów w powstałych spółkach.

6. Nieznany wynik

Wynik podziału jest nieznany i nie zawsze może prowadzić do wzrostu wartości dla akcjonariuszy.

7. Zmiany w zarządzaniu

Podział może również prowadzić do zmian w zarządzaniu, ponieważ menedżerowie powstałych spółek będą odpowiedzialni za swoje wyniki.

8. Zwiększona konkurencja

Podział może również prowadzić do zwiększonej konkurencji, ponieważ powstałe przedsiębiorstwa będą ze sobą konkurować.

9. Niepewność na rynku

Podział może również spowodować niepewność na rynku, ponieważ akcje powstałych spółek będą notowane na giełdzie.

10. Utrata pracy

Podział może również prowadzić do utraty miejsc pracy, ponieważ firmy są rozdzielone, a każda firma jest odpowiedzialna za własną działalność.

Przykłady rozłączeń na całym świecie

W Indiach Reliance Communications i Reliance Jio Infocomm podzieliły swoją działalność w zakresie łączności bezprzewodowej na dwie oddzielne spółki giełdowe.

W Stanach Zjednoczonych firma Hewlett-Packard podzieliła swoją działalność związaną z komputerami osobistymi i drukarkami na dwie odrębne firmy.

Australijskie linie lotnicze Qantas podzieliły swoją działalność krajową i międzynarodową na dwie spółki notowane na giełdzie.

Francuska firma naftowa Total podzieliła swoją działalność rafineryjną i marketingową w oddzielną firmę, znaną jako Total Refining & Marketing.

Brytyjski detalista Marks & Spencer podzielił swój biznes spożywczy w oddzielną firmę, znaną jako Ocado Group.

Wniosek!

Podział ma miejsce, gdy udziałowcy firmy prowadzący finanse korporacyjne dzielą działalność na dwie lub mniejsze firmy. Często robi się to po to, aby większa firma mogła skupić się na swojej podstawowej działalności, a mniejsze firmy mogły działać bardziej efektywnie. Podział może być korzystny zarówno dla akcjonariuszy spółki, jak i spółki, ale może też być skomplikowany i ryzykowny. Upewnij się, że rozumiesz wszystkie istotne implikacje biznesowe przed przystąpieniem do podziału.