Bölünme: Tanımı, Türleri, Artıları ve Eksileri

Yayınlanan: 2022-09-06Bölünme, bir şirketin iki veya daha fazla ayrı varlığa bölündüğü bir tür kurumsal yeniden yapılanmadır. Bu, şirketin faaliyetlerini, varlıklarını ve yükümlülüklerini iki farklı işletmeye ayırır. Bölünmeler kısmi veya tam olabilir.

Kısmi bölünmede, bir iş birimi ayrı bir varlık olarak bölünürken, geri kalan iş birimleri aynı şirket altında çalışmaya devam eder. Tam bir bölünmede, şirket iki veya daha fazla tamamen bağımsız şirkete bölünür.

İçindekiler

De-merger nedir?

Bölünme, bir şirketi, her biri bağımsız bir şirket haline gelen iki veya daha fazla parçaya bölerek yeniden organize etme sürecidir. Bölünme, işletmenin ticari faaliyetlerinin farklı bileşenlere ayrıldığı bir kurumsal yapısal değişiklik biçimidir. Bir birleşme veya devralmanın tam tersidir.

Birçok nedenden dolayı, bir şirketin temel işlevlerine odaklanmak ve nakit toplamak veya istenmeyen bir devralmayı caydırmak için daha az temel bölümleri ayırmak gibi bir bölünme gerekli olabilir.

Bölünmenin Anlamı

Bölünmeler, en karlı birimlerine yeniden odaklanmak isteyen işletmeler için akıllı bir yaklaşımdır. Ayrıca riski azaltmaya ve hissedar değerini artırmaya yardımcı olur. Çok sayıda iştiraki olan ana şirketler, analistlerden %15-30'a varan indirimler alıyor. Nedeni sermayenin gizli tahsisidir.

Bir şirketin ticari faaliyetlerinin ayrı tüzel kişiliklere devri, bölünme olarak bilinir. Kaynak şirket olan bölünen şirket, bölünen şirket olarak anılır. Diğer işletme genellikle sonuçta ortaya çıkan işletme olarak bilinir.

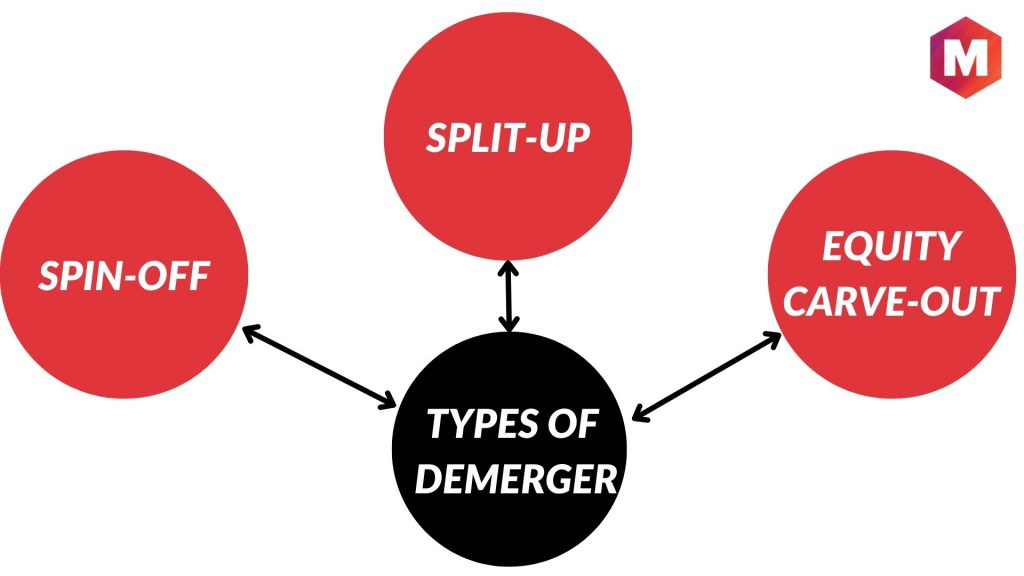

Bölünme Türleri

Bölünme iki tür olabilir

1. Ayrılma

Mevcut bir şirketten yeni bir şirket oluşturulduğunda ve bölünmeden sonra her iki şirket de bağımsız olduğunda, buna bölünme denir.

2. Bölünme

Mevcut bir şirketin iki veya daha fazla şirkete bölünmesi ve bölünmeden sonra tüm şirketlerin bağımsız hale gelmesine bölünme denir.

3. Öz sermaye bölünmesi

Bir firma, bir bağlı ortaklıktaki öz sermaye payının bir kısmını üçüncü bir tarafa veya bu durumda stratejik bir yatırımcıya satabilir. Öz sermaye oyulması, böyle bir işlem için kullanılan terimdir.

Bölünmenin Nedenleri

Bir şirketin bölünmeyi seçmesinin birkaç nedeni vardır. Bunlardan bazıları-

1. Ana işe odaklanmak

Bölünmenin başlıca nedenlerinden biri, ana şirketin ana işine odaklanmasını sağlamaktır. Bir şirketin temel olmayan birçok işi olduğunda, ana faaliyetlerine odaklanabilmesi için bunları bölmek isteyebilir.

2. Değerin kilidini açmak için

Bölünmenin bir başka nedeni de değerin kilidini açmaktır. Bir şirketin iyi performans göstermeyen işletmeleri olduğunda, bunları ayırmak şirketin genel performansını iyileştirmeye yardımcı olabilir.

3. Fon toplamak

Ayrılma, fon toplamak için de yapılabilir. Bir şirket para toplamak istediğinde, işlerinden birini bölebilir ve gelirleri diğer operasyonları finanse etmek için kullanabilir.

4. Devralmayı önlemek için

Devralmayı önlemek için bölünmeler de yapılabilir. Bir şirket düşmanca bir devralmayla karşı karşıya kaldığında, potansiyel alıcılar için kendisini daha az çekici hale getirmek için bazı işlerini devredebilir.

5. Mevzuata uymak

Bazı durumlarda, düzenlemelere uymak için bölünme işlemi yapılabilir. Örneğin, bir şirketin birleşme için onay almak için belirli bir işletmeden vazgeçmesi gerekiyorsa, bunu işletmeyi bölerek yapabilir.

Bölünmeler Nasıl Çalışır?

Bölünme süreci dört adıma ayrılabilir:

- Şirketin yönetim kurulu şirketin bölünmesine karar verir.

- Bir düzenleme planı hazırlanır ve mahkemeye sunulur.

- Şirketin hissedarları düzenleme planına oy verir.

- Mahkeme düzenleme planını onaylar ve bölünme tamamlanır.

Bölünmenin Avantajları

1. Artan Verimlilik

Bir bölünme, ana şirket kendi ana işine odaklanabileceği ve sonuçta ortaya çıkan şirketler kendi işlerine odaklanabileceği için verimliliğin artmasına neden olabilir.

2. Artan hissedar değeri

Bir bölünme, ana şirketin hissedarları ortaya çıkan şirketlerde hisse alacağından, hissedar değerinin artmasına da yol açabilir.

3. Vergi avantajları

Bölünme, ana şirketin hissedarlarına vergi avantajları da sağlayabilir.

4. İyileştirilmiş finansallar

Bölünme, işletmeler birbirinden ayrıldığı ve her şirket kendi finansmanından sorumlu olduğu için finansalların iyileşmesine de yol açabilir.

5. Yönetim Sorumluluğu

Bir bölünme, ortaya çıkan şirketlerin yöneticileri performanslarından sorumlu olacağından, yönetimin hesap verebilirliğinin artmasına da yol açabilir.

6. Piyasa Kapitalizasyonunda Artış

Bölünme, ortaya çıkan şirketlerin hisseleri borsada işlem göreceği için piyasa değerinde bir artışa da yol açabilir.

7. Geliştirilmiş yönetişim

Bir bölünme, aynı zamanda, ortaya çıkan şirketlerin yönetim kurulları kendi performanslarından sorumlu olacağından, daha iyi yönetişime yol açabilir.

8. Yeni pazarlara erişim

Bölünme, ortaya çıkan şirketler için yeni pazarlara erişim de sağlayabilir.

9. Azaltılmış risk

Bölünme, işletmeler birbirinden ayrıldığı ve her şirket kendi risklerinden sorumlu olduğu için riskin azalmasına da yol açabilir.

10. Artan şeffaflık

Bölünme, ortaya çıkan şirketlerin mali bilgileri kamuya açık olacağından şeffaflığın artmasına da yol açabilir.

Ayrışmanın Dezavantajları

1. Kısa süreli aksama

Bölünme, işletmeler birbirinden ayrıldığı ve her şirket kendi faaliyetlerinden sorumlu olduğu için kısa vadeli aksamalara neden olabilir.

2. Uzun vadeli planlama

Şirketlerin gelecekte tekrar bir araya getirilmesi gerekeceğinden, bölünme ayrıca uzun vadeli planlama gerektirebilir.

3. Maliyetler

Şirketlerin değerlemesi gerektiğinden ve bunları ayırma süreci karmaşık olabileceğinden, bölünme maliyetli olabilir.

4. Düzenleyici onay

Bölünme ayrıca zaman alıcı ve pahalı olabilen düzenleyici onay gerektirebilir.

5. Vergi etkileri

Ana şirketin hissedarlarının ortaya çıkan şirketlerdeki hisseleri üzerinden vergi ödemesi gerekeceğinden, bölünmenin vergi sonuçları da olabilir.

6. Bilinmeyen sonuç

Bir bölünmenin sonucu bilinmemektedir ve her zaman hissedar değerinin artmasına yol açmayabilir.

7. Yönetim değişiklikleri

Bir bölünme, ortaya çıkan şirketlerin yöneticileri performanslarından sorumlu olacağından yönetim değişikliklerine de yol açabilir.

8. Artan rekabet

Bir bölünme, ortaya çıkan şirketler birbirleriyle rekabet edeceğinden rekabetin artmasına da yol açabilir.

9. Piyasa belirsizliği

Bölünme, ortaya çıkan şirketlerin hisseleri borsada işlem göreceği için piyasa belirsizliğine de neden olabilir.

10. İş kayıpları

Bölünme, işletmeler birbirinden ayrıldığı ve her şirket kendi operasyonlarından sorumlu olduğu için iş kayıplarına da yol açabilir.

Dünyadaki De-Birleşme Örnekleri

Hindistan'da, Reliance Communications ve Reliance Jio Infocomm, kablosuz işlerini borsada işlem gören iki ayrı şirkete böldü.

Amerika Birleşik Devletleri'nde Hewlett-Packard, kişisel bilgisayar ve yazıcı işlerini iki ayrı şirkete ayırdı.

Avustralyalı havayolu şirketi Qantas, yurtiçi ve yurtdışı faaliyetlerini borsada işlem gören iki şirkete ayırdı.

Fransız petrol şirketi Total, rafineri ve pazarlama işlerini Total Refining & Marketing olarak bilinen ayrı bir şirkete böldü.

İngiliz perakendeci Marks & Spencer, gıda işini Ocado Group olarak bilinen ayrı bir şirkete böldü.

Çözüm!

Bölünme, kurumsal finansmanı yürüten şirket hissedarlarının işi iki veya daha küçük şirkete ayırmasıdır. Bu genellikle, daha büyük şirketin ana işine odaklanabilmesi ve daha küçük şirketlerin daha verimli çalışabilmesi için yapılır. Bölünme hem şirket hissedarları hem de şirket için faydalı olabileceği gibi karmaşık ve riskli de olabilir. Bir bölünme işlemine geçmeden önce ilgili tüm ticari sonuçları anladığınızdan emin olun.