關於印度自由職業者稅收的一切知識

已發表: 2016-07-28做自己的老闆,穿著睡衣工作,自由支配自己的時間; 這些是成為自由職業者帶來的一些樂趣。 但是,作為一名自由職業者,還需要承擔作為企業報稅的額外責任。 自由職業者的報稅和報稅與受薪有很大不同。

認識拉加夫。 Raghav 於 2015 年 6 月決定辭去工作。設計和插畫是他的初戀。 作為自由職業者的工作吸引了他。 他決定建立一個網站,展示他在空閒時間所做的一些設計工作。 他還在www.truelancer.com上註冊了自己。

很快,Raghav 的工作就開始了。 他買了一些東西; 以 70,000 盧比的價格購買了一台筆記本電腦。 使用筆記本電腦,他還以 25,000 盧比的價格購買了Adobe 創意套件和 20,000 盧比的字體軟件。 他訂閱了在線服務以在他的網站上安排博客文章,並訂閱了日曆服務來管理他的一天,一年的費用為 5,000 盧比。 他支付了 8,000 盧比的網站託管費用和 20,000 盧比的域名註冊費。 他支付了一個Netflix 帳戶,以了解世界各地的設計工作,並以每年 2,000 盧比的價格觀看一些關於設計演變的紀錄片。 由於他也開始收到很多打印設計請求,他以 15,000 盧比的價格購買了一台打印機。 Raghav 在 Coursera 上註冊了一門課程,為期 3 年,每年花費 10,000 盧比。

除了這些費用,Raghav 還為他的兩居室公寓每月支付 8,000 盧比的租金,其中一間房間專門用於他的工作。 他全年為這間公寓支付了 27,000 盧比的維修費。 Raghav 還參加了為設計師組織的一些活動,總共花費了 6,000 盧比。

Raghav 有一些雜項開支,例如名片 1,000 盧比,書籍 2,500 盧比,鋼筆、鉛筆、美術用品都花費 6,000 盧比。 全年移動費用為 24,000 盧比,全年互聯網費用為 9,000 盧比。 他在用於會見客戶的出租車上花費了 7,000 盧比。

Raghav 在 2015-16 年度通過出售他的設計作品獲得的收入為盧比。 9,00,000。

Raghav 對他應該如何納稅並提交 2015-16 財年的報稅表感到困惑。 在 2015 年 4 月、5 月和 6 月的 3 個月中,Raghav 的工資收入為 1,50,000 盧比。 3 個月內的 EPF 供款 20,000 盧比。 他的雇主扣除了 8,000 盧比的TDS 。 Raghav 為自己和父母購買了 12,000 盧比的人壽保險。 他還在 NPS 賬戶中投資了 50,000 盧比。 他在 PPF 中存入了 80,000 盧比。 一些為他的自由職業者付錢的客戶扣除了總計 40,000 盧比的TDS 。 Raghav 還擁有 11,000 盧比的儲蓄賬戶和 5,000 盧比的定期存款利息收入。 從 FD 中扣除的 TDS 為 500 盧比。

首先,Raghav 必須詳細列出他的所有開支。

購買的資產

筆記本電腦、打印機和其他設備的收益預計會持續更長的時間,通常會超過一年,它們被“資本化”了。 這意味著與其將它們視為您的業務費用,不如將它們稱為“資產”。 每年,他們的一小部分成本都會被支出,並且可以從您的收入中扣除。 這種每年收取的費用稱為折舊。

所得稅法中提到了不同資產的折舊率。

筆記本電腦 70,000 盧比

Adobe 套件 25,000 盧比

字體軟件 20,000 盧比

打印機 15,000 盧比

可在 2015-16 財年申報的折舊

筆記本電腦 42,000 盧比

軟件 45,000 盧比

打印機 9,000 盧比

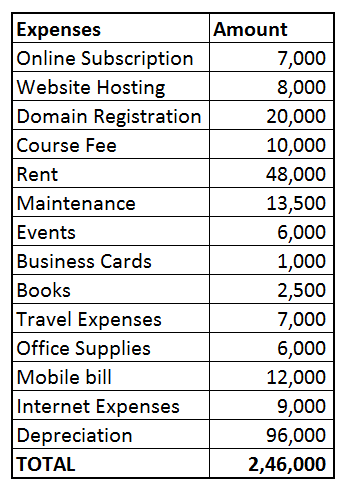

總折舊成本 = 96,000

業務費用

自由職業者可以從他們的收據中減少與他們的工作直接相關的費用。 Raghav 的以下支出可以從他的收入中扣除

在線訂閱 7,000 盧比(博客日程安排 + 日曆 = 5,000 盧比,Netflix 帳戶 2,000 盧比)

網站託管 8,000 盧比

域名註冊 20,000 盧比

設計課程費用 10,000 盧比

租金 48,000 盧比(由於 Raghav 房子的一半被用作他的工作場所,他可以申請 50% 的租金)

維護費 13,500 盧比(50% 可以申報,因為一半的房屋被用作辦公室)

活動 6,000 盧比

名片 1,000 盧比

書籍 2,500 盧比

旅行費用 7,000 盧比

辦公用品 6,000 盧比

手機賬單 12,000 盧比(Raghav 檢查了他 3 個月的詳細賬單,發現大約一半的電話與他的工作有關,因此他決定 50% 的賬單可以歸因於他的工作)

互聯網費用 9,000 盧比

直接自由職業者費用(上述總和)= 1,60,000 盧比

總費用為折舊 + 業務費用 = 2,46,000 盧比

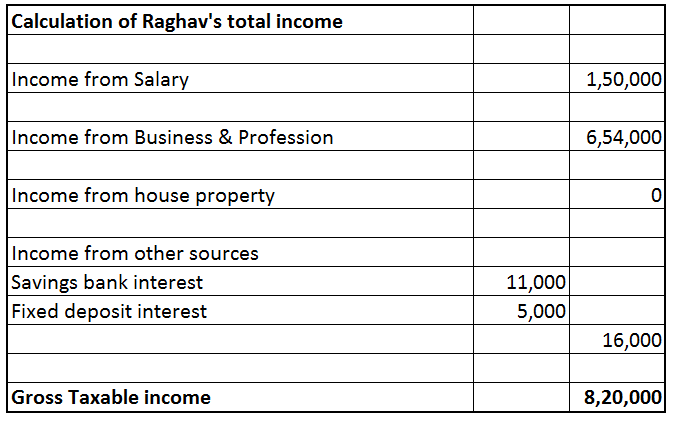

設計工作的淨收益 = 9,00,000 盧比 – 2,46,000 盧比 = 6,54,000

計算 Raghav 的應稅收入

Raghav 的自由職業收入為 6,54,000 盧比。 但應稅收入總額是以下各項收入的總和:工資收入、房產收入(任何租金收入)、商業和職業收入(自由職業收入)、資本收益收入(出售股權或共同基金)等),以及其他來源的收入(銀行利息收入、存款等)。

工資收入

這包括因受僱而獲得的任何工資收入或其他付款。 Raghav 三個月的 1,50,000 盧比工資已記入他的賬戶。 20,000 盧比的 PF 和 8,000 盧比的 TDS 在他於 2015 年 6 月下旬辭職之前也被扣除。

房產收入

Raghav 沒有任何房子,也沒有租金收入。

資本收益收入

Raghav 在 2015-16 財年沒有出售任何資本資產。

商業和職業收入

如上所述,Raghav 的自由職業收入(商業和職業收入)為 6,54,000 盧比。

其他來源的收入

包括儲蓄賬戶利息收入、定期存款利息收入。 這是收入的剩餘項目,不能在任何其他收入項目下徵稅的收入在這裡徵稅。 Raghav 的利息收入為 11,000 盧比。 他還從 FD 那裡獲得了 5,000 盧比的利息。 TDS 扣除了 500 盧比。

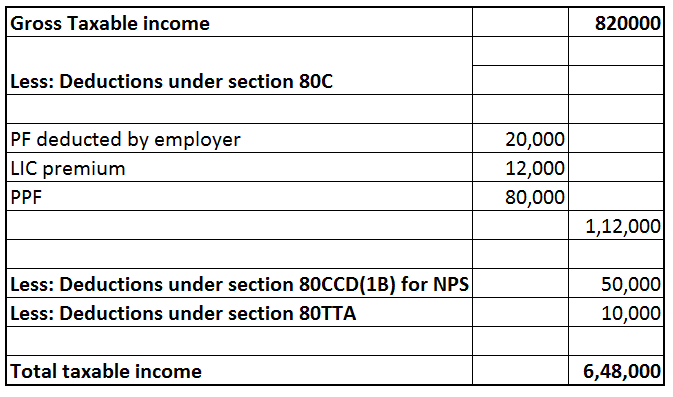

從收入中扣除

第 80C 條Raghav 在受僱時對其 EPF 賬戶的供款有資格根據第 80C 條扣除 = 20,000 盧比。 他支付的 LIC 保費和 PPF 存款也符合第 80C 條的規定 = 12,000 盧比 + 80,000 盧比。 總 80C 扣除 = 1,12,000 盧比。 [根據第 80C 條,最多可以索賠 1,50,000 盧比]。

第 80CCD(1B) 條由於 Raghav 不再向 EPF 供款,因此他開設了NPS賬戶。 根據第 80CCD(1B) 條,向 NPS 支付的存款有資格扣除最高 50,000 盧比。

Raghav 可以根據第 80TTA節的第 80TTA 節扣除儲蓄銀行賬戶的利息收入。 最多可申請 10,000 盧比。

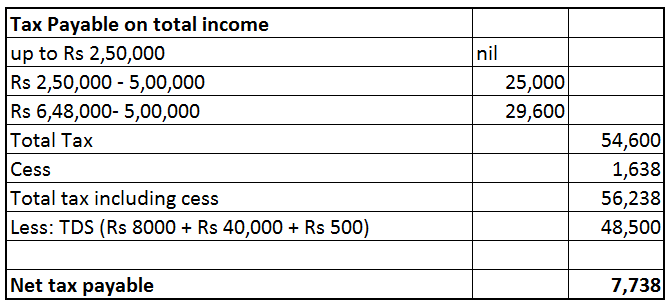

TDS

以下金額作為 TDS 從他的各種收入中扣除。 這些來自他的表格 26AS

工資 TDS 8,000 盧比,自由職業收入 TDS 40,000 盧比,利息 TDS 500 盧比 = 48,500 盧比

Raghav 的總應稅收入為 6,48,000 盧比

Raghav 應繳納的稅款總額為 56,238 盧比。 但是,48,500 盧比已作為 TDS 扣除。 因此,Raghav 應付的淨稅款為 7,738 盧比。 (由於 Raghav 是一名自由職業者,並且他的年度納稅義務超過 10,000 盧比,預繳稅規則應適用於他。如果他沒有在 2015-16 財年存入預繳稅款,他可能需要根據第234B和234C條支付利息)。

Raghav 使用 ClearTax 的企業產品報稅,您也可以在此處提交報稅表www.cleartax.in/business

您是否必須從您向他人支付的款項中扣除 TDS,我們已為您提供保障,請查看www.cleartds.com