Segala sesuatu yang perlu diketahui tentang Pajak untuk Freelancer di India

Diterbitkan: 2016-07-28Menjadi bos Anda sendiri, bekerja di PJ Anda dan memiliki kebebasan untuk menghabiskan waktu sesuka Anda; itulah beberapa kesenangan yang datang dengan menjadi seorang Freelancer. Tetapi menjadi pekerja lepas juga disertai dengan tanggung jawab tambahan untuk mengajukan pajak Anda sebagai bisnis. Pajak dan pengajuan pengembalian untuk freelancer sangat berbeda dari yang digaji.

Bertemu Raghav . Raghav memutuskan untuk berhenti dari pekerjaannya pada Juni 2015. Desain dan ilustrasi adalah cinta pertamanya. Dan jebakan bekerja sebagai pekerja lepas menarik baginya. Dia memutuskan untuk membuat situs web dan memamerkan beberapa karya desain yang dia lakukan selama waktu luangnya. Dia juga mendaftarkan dirinya di www.truelancer.com .

Segera, pekerjaan mulai menghampiri Raghav. Dia melakukan beberapa pembelian ; sebuah laptop dibeli seharga Rs 70.000. Dengan laptop tersebut, ia juga membeli Adobe creative suite seharga Rs 25.000 dan perangkat lunak font seharga Rs 20.000. Dia berlangganan layanan online untuk menjadwalkan posting blog di situsnya dan layanan kalender untuk mengatur harinya, dengan biaya Rs 5.000 untuk tahun itu. Dia membayar biaya hosting situs web sebesar Rs 8.000 dan pendaftaran domain sebesar Rs 20.000. Dia membayar akun Netflix untuk belajar tentang pekerjaan desain di seluruh dunia dan menonton beberapa film dokumenter tentang evolusi desain seharga Rs 2.000 per tahun. Karena dia juga mulai mendapatkan banyak permintaan desain cetak, dia membeli printer seharga Rs 15.000. Raghav mendaftarkan dirinya untuk kursus di Coursera yang akan menelan biaya Rs 10.000 per tahun selama 3 tahun.

Selain biaya ini, Raghav membayar sewa Rs 8.000 per bulan untuk apartemen 2 kamar tidurnya, di mana satu kamar didedikasikan untuk pekerjaannya. Dia membayar pemeliharaan apartemen ini sebesar Rs 27.000 sepanjang tahun. Raghav juga menghadiri beberapa acara yang diselenggarakan untuk desainer dan menghabiskan total Rs 6.000 untuk mereka.

Raghav memiliki beberapa pengeluaran , seperti kartu nama Rs 1.000, buku Rs 2.500, pena, pensil, perlengkapan seni semuanya seharga Rs 6.000. Tagihan seluler Rs 24.000 untuk sepanjang tahun dan biaya internet Rs 9.000 untuk tahun ini. Dia menghabiskan Rs 7.000 untuk taksi yang digunakan untuk bertemu klien.

Penghasilan Raghav pada 2015-16 dari penjualan karya desainnya adalah Rs. 9.000.000.

Raghav bingung tentang bagaimana dia harus melakukan pajak dan mengajukan pengembaliannya untuk TA 2015-16. Selama 3 bulan April, Mei dan Juni 2015, Raghav memiliki pendapatan gaji Rs 1,50,000. Kontribusi EPF selama 3 bulan Rs 20.000. TDS Rs 8.000 dipotong oleh majikannya. Raghav membeli asuransi jiwa seharga Rs 12.000 untuk dirinya dan orang tuanya. Dia juga menginvestasikan Rs 50.000 di akun NPS. Dia menyetor Rs 80.000 di PPF. Beberapa klien yang membayarnya untuk pekerjaan lepasnya dipotong TDS dari total Rs 40.000. Raghav juga memiliki pendapatan bunga sebesar Rs 11.000 rekening tabungan dan Rs 5.000 dari deposito tetap. TDS yang dipotong pada FD adalah Rs 500.

Untuk memulainya, Raghav harus membuat rincian semua pengeluarannya.

Aset yang dibeli

Laptop, printer, dan peralatan lain yang manfaatnya diperkirakan akan bertahan lebih lama, biasanya lebih dari satu tahun, 'dikapitalisasi'. Yang berarti alih-alih menganggapnya sebagai pengeluaran bisnis Anda, ini disebut 'aset'. Setiap tahun sebagian kecil dari biaya mereka dibebankan dan diperbolehkan untuk dikurangi dari penghasilan Anda. Beban yang dibebankan setiap tahun ini disebut Penyusutan.

Tarif penyusutan untuk aset yang berbeda telah disebutkan dalam undang-undang pajak penghasilan.

Laptop Rp 70.000

Adobe Suite Rs 25.000

Perangkat Lunak Font Rs 20.000

Printer Rp 15.000

Depresiasi yang dapat diklaim pada TA 2015-16

Laptop Rp 42.000

Perangkat Lunak Rs 45.000

Printer Rp 9.000

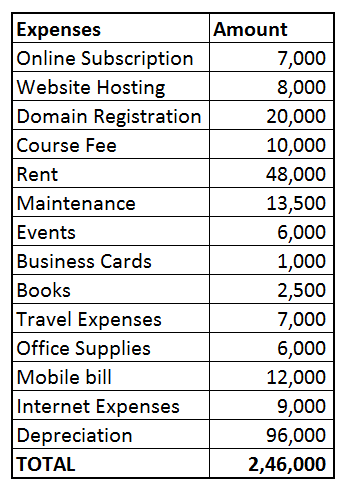

Total biaya penyusutan = 96.000

Pengeluaran bisnis

Pekerja lepas dapat mengurangi pengeluaran yang berhubungan langsung dengan pekerjaan mereka dari kwitansi mereka. Pengeluaran Raghav berikut dapat dikurangi dari penghasilannya

Langganan online Rs 7.000 (penjadwalan blog + kalender = Rs 5.000, akun Netflix Rs 2.000)

Hosting situs web Rs 8,000

Pendaftaran domain Rs 20.000

Biaya Kursus Desain Rs 10.000

Sewa Rs 48,000 (karena setengah dari rumah Raghav digunakan sebagai tempat kerjanya, dia dapat mengklaim 50% dari sewa)

Pemeliharaan Rs 13.500 (50% dapat diklaim karena setengah dari bangunan digunakan sebagai kantor)

Acara Rs 6.000

Kartu Nama Rs 1.000

Buku Rp 2.500

Biaya Perjalanan Rs 7.000

Perlengkapan kantor Rp 6.000

Tagihan seluler Rs 12.000 (Raghav memeriksa tagihan terperincinya selama 3 bulan dan memperkirakan sekitar setengah dari panggilan terkait dengan pekerjaannya, dan karena itu ia memutuskan bahwa 50% dari tagihan dapat dikaitkan dengan pekerjaannya)

Biaya Internet Rs 9,000

Biaya lepas langsung (Jumlah di atas) = Rs 1,60,000

Total biaya adalah Penyusutan + Biaya Bisnis = Rs 2.46.000

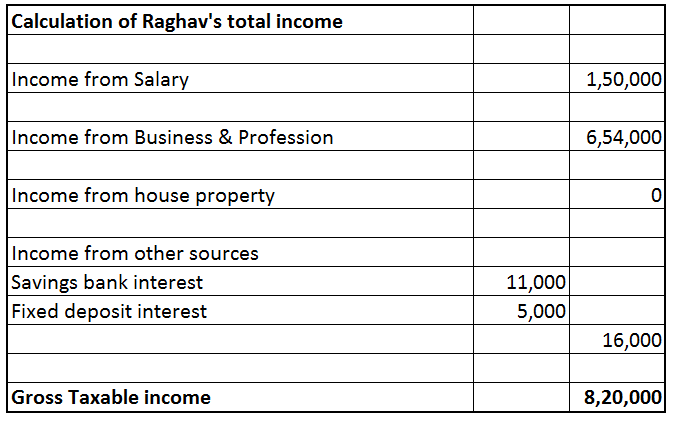

Laba Bersih dari PEKERJAAN DESAIN = Rs 9.00.000 – Rs 2.46.000 = 6.54,000

Menghitung penghasilan kena pajak Raghav

Penghasilan lepas Raghav adalah Rs 6,54,000. Tetapi total pendapatan kena pajak adalah jumlah pendapatan dari kepala berikut: Pendapatan dari gaji, pendapatan dari properti rumah (setiap pendapatan sewa), pendapatan dari bisnis & profesi (pendapatan lepas), pendapatan dari keuntungan modal (penjualan saham ekuitas atau reksa dana dll), dan pendapatan dari sumber lain (Pendapatan bunga dari bank, deposito, dll).

Pendapatan dari Gaji

Ini termasuk pendapatan dari gaji atau pembayaran lain yang diterima berdasarkan pekerjaan. Gaji tiga bulan Raghav sebesar Rs 1,50,000 dikreditkan ke akunnya. PF Rs 20.000 dan TDS Rs 8.000 juga dipotong sebelum dia berhenti dari pekerjaannya pada akhir Juni 2015.

Pendapatan dari properti rumah

Raghav tidak memiliki rumah dan tidak memiliki pendapatan sewa.

Pendapatan dari keuntungan modal

Raghav tidak menjual aset modal apapun selama TA 2015-16.

Penghasilan dari Bisnis & Profesi

Pendapatan lepas Raghav (pendapatan dari bisnis & profesi ) seperti yang dihitung di atas adalah Rs 6,54,000.

Pendapatan dari Sumber Lain

Termasuk pendapatan dari bunga rekening tabungan, bunga dari deposito tetap. Ini adalah kepala pendapatan sisa, pendapatan yang tidak dapat dikenakan pajak di bawah kepala pendapatan lainnya dikenakan pajak di sini. Raghav memiliki pendapatan bunga Rs 11.000. Ia memperoleh bunga dari FD juga sebesar Rs 5.000. TDS dipotong Rs 500.

Pengurangan dari Penghasilan

Bagian 80C Kontribusi Raghav ke akun EPF-nya pada saat bekerja memenuhi syarat untuk dipotong menurut bagian 80C = Rs 20.000. Premi LIC yang dibayarkan olehnya dan setoran PPF juga memenuhi syarat berdasarkan bagian 80C = Rs 12.000 + Rs 80.000. Total potongan 80C = Rs 1,12.000. [Maksimum Rs 1,50,000 dapat diklaim berdasarkan pasal 80C].

Bagian 80CCD(1B) Sejak Raghav tidak berkontribusi pada EPF lagi, dia telah membuka akun NPS . Setoran yang dilakukan ke NPS memenuhi syarat untuk pengurangan berdasarkan bagian 80CCD (1B) hingga maksimum Rs 50.000.

Bagian 80TTA Pengurangan di bawah bagian 80TTA tersedia untuk Raghav untuk pendapatan bunga dari rekening bank tabungan. Maksimum Rs 10.000 dapat diklaim.

TDS

Jumlah berikut dipotong sebagai TDS dari berbagai pendapatannya. Ini dilacak dari Formulir 26AS-nya

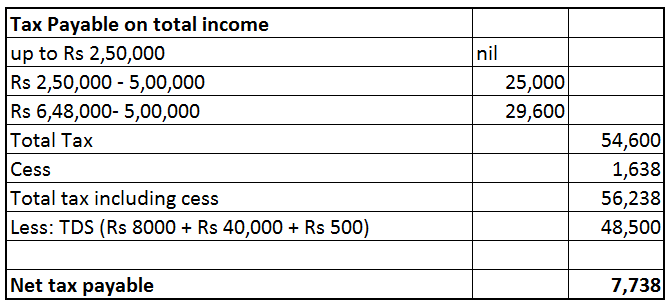

TDS gaji Rs 8,000, TDS pendapatan lepas Rs 40,000, TDS bunga Rs 500 = Rs 48,500

Total penghasilan kena pajak Raghav adalah Rs 6.48,000

Total pajak yang harus dibayar oleh Raghav adalah Rs 56.238. Namun, Rs 48.500 telah dipotong sebagai TDS. Oleh karena itu, pajak bersih yang harus dibayar oleh Raghav adalah Rs 7.738. (Karena Raghav adalah Freelancer, dan kewajiban pajak tahunannya melebihi Rs 10.000, aturan pajak di muka akan berlaku untuknya. Jika dia tidak menyetor Pajak di Muka selama TA 2015-16, dia mungkin harus membayar bunga berdasarkan pasal 234B dan 234C ).

Raghav mengajukan pajaknya menggunakan produk ClearTax untuk Bisnis, dan Anda juga dapat mengajukan pengembalian di sini www.cleartax.in/business

Apakah Anda harus mengurangi TDS dari pembayaran yang Anda lakukan kepada orang lain, kami siap membantu Anda, lihat www.cleartds.com