Todo lo que debe saber sobre los impuestos para un autónomo en la India

Publicado: 2016-07-28Ser tu propio jefe, trabajar en pijama y tener la libertad de pasar el tiempo a tu antojo; esas son algunas de las alegrías que vienen con ser un Freelancer. Pero ser un trabajador independiente también conlleva la responsabilidad adicional de declarar sus impuestos como empresa. La presentación de impuestos y declaraciones para un autónomo es muy diferente a la de un asalariado.

Conoce a Raghav . Raghav decidió dejar su trabajo en junio de 2015. El diseño y la ilustración fueron su primer amor. Y las trampas de trabajar como autónomo le atraían. Decidió crear un sitio web y mostrar algunos de los trabajos de diseño que había realizado durante su tiempo libre. También se registró en www.truelacer.com .

Muy pronto, el trabajo comenzó a llegar a Raghav. Hizo algunas compras ; se compró una computadora portátil por 70.000 rupias. Con la computadora portátil, también compró Adobe creative suite por Rs 25,000 y un software de fuentes por Rs 20,000. Se suscribió a servicios en línea para programar publicaciones de blog en su sitio y un servicio de calendario para administrar su día, con un costo de 5.000 rupias al año. Pagó cargos de alojamiento de sitios web de 8.000 rupias y un registro de dominio de 20.000 rupias. Pagó una cuenta de Netflix para aprender sobre el trabajo de diseño en todo el mundo y ver algunos documentales sobre la evolución del diseño por 2000 rupias al año. Como también comenzó a recibir muchas solicitudes de diseño de impresión, compró una impresora por 15.000 rupias. Raghav se inscribió en un curso de Coursera que le costará 10 000 rupias al año durante 3 años.

Además de estos gastos, Raghav pagaba un alquiler de 8.000 rupias al mes por su apartamento de 2 habitaciones, donde una habitación estaba dedicada a su trabajo. Pagó el mantenimiento de este apartamento de Rs 27.000 en todo el año. Raghav también asistió a un par de eventos organizados para diseñadores y gastó 6.000 rupias en total en ellos.

Raghav tuvo algunos gastos diversos , como tarjetas de visita de 1000 rupias, libros de 2500 rupias, bolígrafos, lápices, materiales de arte, todo con un costo de 6000 rupias. Facturas móviles Rs 24.000 para todo el año y gastos de Internet de Rs 9.000 para el año. Gastó 7.000 rupias en taxis utilizados para reunirse con clientes.

Las ganancias de Raghav en 2015-16 por la venta de su trabajo de diseño fueron Rs. 9,00,000.

Raghav está confundido acerca de cómo debe hacer sus impuestos y presentar su declaración para el año fiscal 2015-16. Para los 3 meses de abril, mayo y junio de 2015, Raghav tiene ingresos salariales de 150 000 rupias. Contribución EPF durante 3 meses Rs 20.000. Su empleador dedujo TDS de 8.000 rupias. Raghav compró un seguro de vida por 12.000 rupias para él y sus padres. También invirtió 50.000 rupias en una cuenta NPS. Depositó Rs 80,000 en PPF. Algunos de los clientes que le pagaron por su trabajo independiente dedujeron TDS de un total de 40.000 rupias. Raghav también tiene ingresos por intereses de 11.000 rupias en la cuenta de ahorros y 5.000 rupias en depósitos a plazo fijo. El TDS deducido en los FD es de 500 rupias.

Para empezar, Raghav debe elaborar un detalle de todos sus gastos.

Activos comprados

Las computadoras portátiles, las impresoras y otros equipos cuyos beneficios se espera que duren más tiempo, generalmente más de un año, se 'capitalizan'. Lo que significa que en lugar de considerarlos como gastos de su negocio, estos se denominan "activos". Cada año, una pequeña parte de su costo se gasta y se permite que se reduzca de sus ingresos. Este gasto que se carga todos los años se llama Depreciación.

Las tasas de depreciación para diferentes activos se han mencionado en la ley del impuesto sobre la renta.

Portátil Rs 70.000

Suite de Adobe Rs 25,000

Software de fuente Rs 20,000

Impresora Rs 15,000

Depreciación que se puede reclamar en el año fiscal 2015-16

Portátil Rs 42.000

Software 45.000 rupias

Impresora Rs 9,000

Costo total de depreciación = 96,000

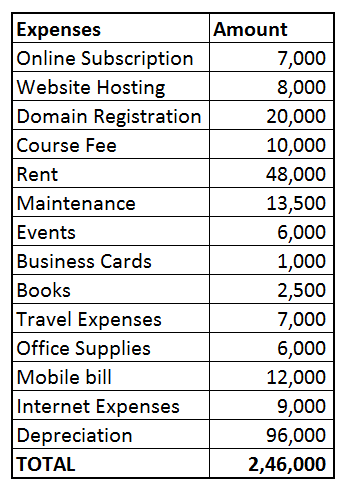

Gastos de negocio

Los autónomos pueden reducir los gastos que están directamente relacionados con su trabajo a partir de sus recibos. Los siguientes gastos de Raghav se pueden reducir de sus ingresos

Suscripción en línea 7000 rupias (programación de blogs + calendario = 5000 rupias, cuenta de Netflix 2000 rupias)

Alojamiento de sitio web Rs 8,000

Registro de dominio Rs 20,000

Tarifa del curso de diseño Rs 10,000

Alquiler 48.000 rupias (dado que la mitad de la casa de Raghav se usaba como lugar de trabajo, puede reclamar el 50 % del alquiler)

Mantenimiento Rs 13.500 (se puede reclamar el 50% ya que la mitad de las instalaciones se utilizaba como oficina)

Eventos Rs 6.000

Tarjeta de visita 1.000 rupias

Libros 2.500 rupias

Gastos de viaje Rs 7,000

Material de oficina 6.000 rupias

Factura móvil Rs 12,000 (Raghav revisó sus facturas detalladas durante 3 meses y calculó que aproximadamente la mitad de las llamadas estaban relacionadas con su trabajo y, por lo tanto, decidió que el 50% de la factura se puede atribuir a su trabajo)

Gastos de Internet 9.000 rupias

Gastos directos de trabajo independiente (suma de lo anterior) = Rs 1,60,000

Los gastos totales son Depreciación + Gastos comerciales = Rs 2,46,000

Ganancias netas del TRABAJO DE DISEÑO = Rs 9,00,000 – Rs 2,46,000 = 6,54,000

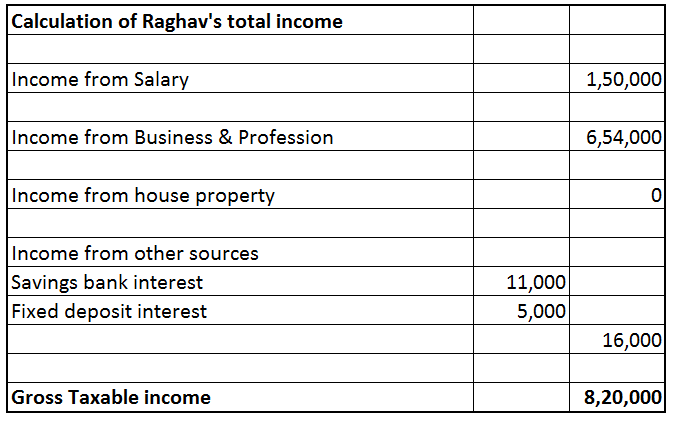

Cálculo de la renta imponible de Raghav

Los ingresos de trabajo independiente de Raghav son Rs 6,54,000. Pero el ingreso imponible total es la suma de los ingresos de los siguientes rubros: Ingresos del salario, ingresos de la propiedad de la casa (cualquier ingreso de alquiler), ingresos de negocios y profesión (ingresos por cuenta propia), ingresos de ganancias de capital (venta de acciones o fondos mutuos). etc.), e ingresos de otras fuentes (ingresos por intereses de bancos, depósitos, etc.).

Ingresos por Salario

Esto incluye cualquier ingreso de salario u otros pagos recibidos en virtud del empleo. El salario de tres meses de Raghav de 150 000 rupias se acreditó en su cuenta. También se dedujeron PF de 20.000 rupias y TDS de 8.000 rupias antes de que renunciara a su trabajo a fines de junio de 2015.

Ingresos de la propiedad de la casa

Raghav no tiene casa ni ingresos por alquiler.

Ingresos por ganancias de capital

Raghav no vendió ningún activo de capital durante el año fiscal 2015-16.

Ingresos de Negocios y Profesión

Los ingresos de trabajo independiente de Raghav (ingresos de negocios y profesión ) calculados anteriormente son 654 000 rupias.

Ingresos de otras fuentes

Incluye ingresos por intereses de cuenta de ahorro, intereses de depósitos a plazo fijo. Esta es la cabeza de renta residual, aquí se gravan las rentas que no pueden gravarse bajo ninguna otra cabeza de renta. Raghav tiene ingresos por intereses de 11.000 rupias. Obtuvo intereses de FD también de 5.000 rupias. TDS dedujo Rs 500.

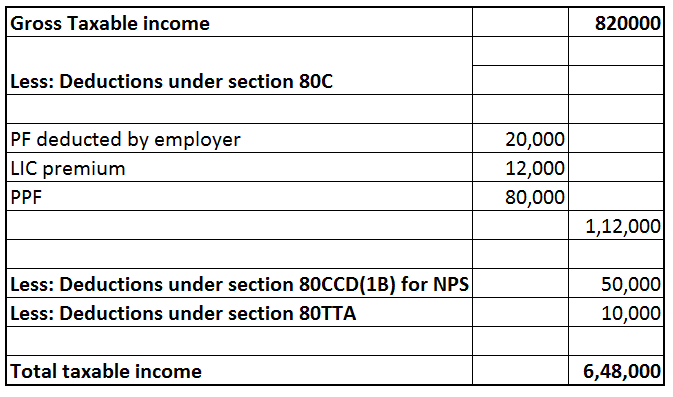

Deducciones de la Renta

Sección 80C La contribución de Raghav a su cuenta EPF en el momento del empleo es elegible para deducción bajo la sección 80C = Rs 20,000. La prima de LIC pagada por él y el depósito de PPF también son elegibles bajo la sección 80C = Rs 12,000 + Rs 80,000. Deducción total 80C = Rs 1,12,000. [Se puede reclamar un máximo de Rs 1,50,000 bajo la sección 80C].

Sección 80CCD (1B) Dado que Raghav ya no contribuye a EPF, ha abierto una cuenta NPS . Los depósitos realizados en NPS son elegibles para la deducción en virtud de la sección 80CCD (1B) hasta un máximo de 50.000 rupias.

Sección 80TTA La deducción bajo la sección 80TTA está disponible para Raghav para los ingresos por intereses de la cuenta bancaria de ahorro. Se puede reclamar un máximo de 10.000 rupias.

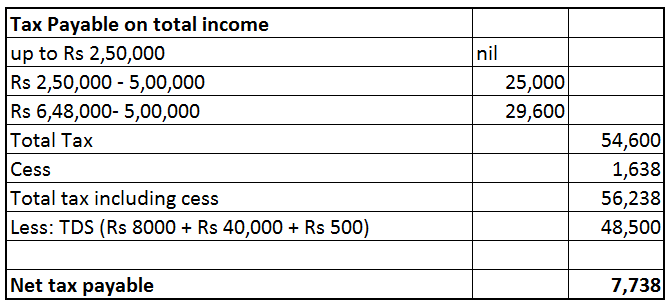

TDS

Las siguientes cantidades se dedujeron como TDS de sus diversos ingresos. Estos fueron rastreados desde su Formulario 26AS

TDS sobre salario 8.000 rupias, TDS sobre ingresos de trabajo independiente 40.000 rupias, TDS sobre intereses 500 rupias = 48.500 rupias

La renta imponible total de Raghav es de 648 000 rupias

El impuesto total a pagar por Raghav es de 56.238 rupias. Sin embargo, ya se han deducido 48.500 rupias como TDS. Por lo tanto, el impuesto neto a pagar por Raghav es de 7.738 rupias. (Dado que Raghav es un trabajador independiente y su obligación tributaria anual supera las 10 000 rupias, se le aplicarán las reglas de impuestos anticipados. Si no depositó impuestos anticipados durante el año fiscal 2015-16, es posible que tenga que pagar intereses según la sección 234B y 234C ).

Raghav presentó sus impuestos utilizando el producto de ClearTax para empresas, y usted también puede presentar sus declaraciones aquí www.cleartax.in/business

¿Tiene que deducir TDS de los pagos que USTED realiza a otros? Lo tenemos cubierto, visite www.cleartds.com