Kluczowe spostrzeżenia: wpływ COVID-19 na zachowania konsumentów, bardziej doświadczony na świecie materiał wideo, a Apple wstrząsa AR

Opublikowany: 2020-04-1130-sekundowe podsumowanie:

- Według ustaleń Global Web Index, 80% konsumentów w Stanach Zjednoczonych i Wielkiej Brytanii twierdzi, że konsumowało więcej treści od czasu wybuchu epidemii.

- Według emarketera, 49% specjalistów ds. marketingu i agencji wstrzymało rozpoczęcie kampanii do końca 2020 r., a 45% zatrzymało lub wstrzymało kampanię medialną w połowie.

- Admoik powiedział, że przychody z reklam spadły o 17,2% tydzień do tygodnia, przy czym największe spadki to bezpośrednia umowa i gwarancja programowa.

- Pomimo 8,3% spadku transakcji fuzji i przejęć w branży detalicznej, Apple przejął startup zajmujący się technologią AR, NextVR za 100 milionów dolarów, z zamiarem wprowadzenia na rynek zestawu słuchawkowego AR w 2022 roku i okularów AR w 2023 roku.

- 53% konsumentów woli marki komunikować się za pomocą reklam telewizyjnych.

- Według McKinsey najmniej optymistyczne są Wielka Brytania, Hiszpania i Włochy, podczas gdy Stany Zjednoczone (37%) i Chiny (48%) optymistycznie patrzą na powrót ich gospodarek do normy w ciągu najbliższych dwóch-trzech miesięcy.

- Zakupy rosną, podczas gdy średnia wartość zamówienia spada, co skutkuje codziennymi wzrostami, które przekraczają dni największych zakupów w roku — nawet Czarny Piątek.

Podczas gdy świat Googluje „nowy sposób na uścisk dłoni”, przeczesaliśmy morze statystyk, faktów, opinii i spostrzeżeń, aby w tym tygodniu dać Ci szybki obraz świata marketingu i tego, jak COVID-19 na to wpływa:

Wpływ COVID-19 na zachowania konsumentów

Według ustaleń Global Web Index 80% konsumentów w Stanach Zjednoczonych i Wielkiej Brytanii twierdzi, że konsumowało więcej treści od czasu wybuchu epidemii.

Platformy telewizyjne i strumieniowe online, takie jak YouTube i TikTok, zdobywają więcej czasu na ekranie jako główne media dla wszystkich pokoleń i płci.

Konsumenci poszukujący aktualizacji związanych z pandemią są na przewidywalnym poziomie 68%.

Najbardziej preferowaną konsumpcją mediów w pokoleniu Z, pokoleniu X i boomersach były filmy online, strumieniowe przesyłanie muzyki i prasa internetowa.

Oto podział na grupy wiekowe konsumpcji mediów:

Konsumpcja mediów Gen Z – 16 do 23 lat:

- Prasa internetowa – 21%

- Strumieniowe przesyłanie muzyki – 28%

- Transmisje na żywo – 17%

- Książki/literatura – 18%

- Podcasty – 11%

- Filmy online – 44%

Konsumpcja mediów Gen X – 38 do 56 lat:

- Prasa internetowa – 31%

- Strumieniowe przesyłanie muzyki – 27%

- Transmisje na żywo – 21%

- książki/literatura – 21%

- Podcasty – 10%

- Filmy online – 35%

Konsumpcja mediów przez Boomers – w wieku od 57 do 64 lat:

- Prasa internetowa – 15%

- Strumieniowe przesyłanie muzyki – 12%

- Transmisje na żywo – 9%

- książki/literatura – 13%

- Podcasty – 4%

- Filmy online – 11%

Konsumenci w USA (87%) i Wielkiej Brytanii (80%) konsumują więcej treści, przy czym lwia część jest przeznaczona na transmisje telewizyjne, filmy online i transmisje strumieniowe online. Netflix może pochwalić się 18% wzrostem płatnych subskrypcji, a Spotify jest wyraźnym zwycięzcą strumieniowego przesyłania muzyki.

Transmisje na żywo (30%) i podcasty (20%) są bardziej popularne wśród milenialsów niż inne pokolenia.

Mężczyźni i osoby o wyższych dochodach częściej twierdzą, że konsumują różnorodne treści w porównaniu z kobietami i osobami o niższych dochodach.

Nowe badanie Zipwhip miało na celu ustalenie, w jaki sposób firmy i konsumenci radzą sobie z szybko zmieniającą się sytuacją koronawirusa w trzech stanach USA, które najbardziej ucierpiały: Nowym Jorku, Waszyngtonie i Kalifornii.

Kluczowe wnioski z badania obejmują:

- Pomimo tego, że większość (55%) konsumentów otrzymuje wiadomości i ostrzeżenia z telefonu komórkowego, a następnie z laptopa lub komputera (21%). A dokładniej, 38% konsumentów twierdzi, że otrzymuje więcej wiadomości i informacji poprzez SMS-y niż przed COVID-19.

- Na pytanie, w jaki sposób wolą otrzymywać alerty i ważne powiadomienia od firm w sytuacjach kryzysowych, takich jak ta, w której obecnie się znajdujemy, 48% konsumentów odpowiedziało, że woli tekst, w porównaniu z 45%, którzy wolą e-mail.

- Konsumenci nie tylko oczekują wiadomości od firm, ale również zgłaszają chęć, aby lokalne agencje publiczne przyjmowały wiadomości tekstowe. W czasie kryzysu:

- 77% osób deklaruje chęć otrzymywania wiadomości tekstowych od lokalnych urzędników służby zdrowia

- 59% chce SMS-ów od policji i straży pożarnej

- 57% chce tekstów od przywódców rządu

- 48% chce wiadomości od agencji humanitarnych, takich jak Czerwony Krzyż

- Większość osób (56%) używa telefonu komórkowego częściej od początku pandemii COVID-19, a 46% z tych osób stwierdziło, że używa telefonu przez co najmniej cztery dodatkowe godziny każdego dnia niż przed pandemią COVID-19

- W obecnym kryzysie konsumenci używają telefonów komórkowych jako głównego źródła informacji, a większość ludzi (62%) szybciej reaguje na SMS-y niż przed COVID-19.

Wpływ COVID-19 na kupowanie mediów

Według emarketera, specjaliści od marketingu i agencje odniosły ewidentny cios, ale liczby dotyczą:

- 49% wstrzymało rozpoczęcie kampanii do końca 2020 r.

- 45% zatrzymało lub wstrzymało kampanię medialną w połowie

- 38% wstrzymało wszystkie reklamy do późnego 2020 r.

- 34% wycofanych kampanii przed uruchomieniem

Większość reklamodawców nie ma wystarczającej siły nabywczej, aby kupować dodatkowe wyświetlenia, co skutkuje bardzo niskimi CPM.

Admoik powiedział, że przychody z reklam spadły o 17,2% tydzień do tygodnia, przy czym największe spadki to bezpośrednia umowa i gwarancja programowa.

Stawki w czasie rzeczywistym również spadły o 15%, a CPM o 14,8%

Kupujący B2B liczą na dostawców, którzy zapewnią wyższą jakość, dokładne informacje o zakupach i większe zaufanie.

Firmy, które sprzedają mniej istotne produkty i usługi, mogą spodziewać się, że spadek będzie trwał przez kilka następnych miesięcy i będą uważać, aby nie sprzedawać na twardo.

Przejęcia i fuzje

Według bazy danych GlobalData, w lutym 2020 r. ogłoszono na całym świecie wszystkie transakcje fuzji i przejęć w branży detalicznej o wartości 2,05 mld USD. Wartość ta odnotowała spadek o 8,3% w stosunku do poprzedniego miesiąca i spadek o 59,5% w porównaniu ze średnią z ostatnich 12 miesięcy, która wyniosła 5,06 mld USD.

Jednak mimo to w ostatnim czasie nastąpiły pewne znaczące ruchy w obszarze przejęć.

Apple nabył startup zajmujący się technologią AR, NextVR za 100 milionów dolarów. NextVR posiada ponad 40 patentów, a Apple podobno planuje wypuścić zestaw słuchawkowy AR w 2022 roku, a następnie okulary AR w 2023 roku, według The Information.

Biorąc pod uwagę fakt, że Facebook Oculus Quest osiągnął w zeszłym roku zaledwie 705 000 wysyłek, branża nie jest zbyt entuzjastycznie nastawiona do inwestowania w technologię AR. Jednak Apple widzi potencjał w technologii NextVR, aby wykorzystać ją do rozszerzonego rozszerzenia Apple TV, Apple Arcade i Apple Music.

Platforma lokalizacyjna i firma zajmująca się analizą danych, Foursquare, ogłosiła plan połączenia z firmą Factual, firmą zajmującą się lokalizacją danych. Dyrektor generalny Foursquare, David Shim, potwierdził, że ta fuzja była w toku, zanim COVID-19 uderzył w świat. Jednak warunki transakcji nie zostały ujawnione.

Płatna reklama

53% konsumentów woli marki komunikować się za pomocą reklam telewizyjnych. 35% konsumentów jest bardziej niż wcześniej zainteresowanych słuchaniem o sprzedaży internetowej (z wyłączeniem żywności).

Według badań przeprowadzonych przez firmę Remesh zajmującą się oprogramowaniem AI, 97% ludzi korzysta z mediów społecznościowych przez co najmniej jedną do trzech godzin dziennie.

Pomimo ukierunkowanej reklamy, takie statystyki odkryto

- 64% osób ignoruje płatne reklamy

- 49% zablokowało te reklamy

- 79% osób namawiało marki do wyświetlania reklam pozytywnych, opiekuńczych i integracyjnych

W przeciwieństwie do typowego zachowania, nadszedł czas, aby zastosować zdrowy rozsądek biznesowy i zainwestować pieniądze w kanały pozytywnego zwrotu z inwestycji. Teraz jest dobry moment, aby zainwestować w reklamy i seminaria internetowe dotyczące nowego, normalnego postu COVID-19.

Marketing

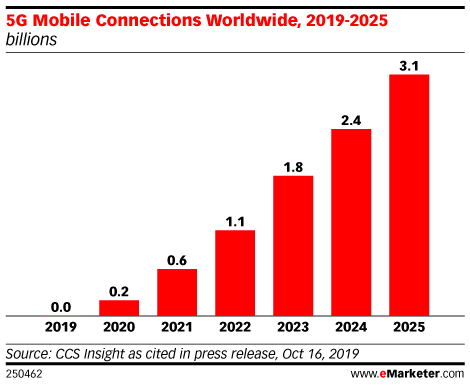

Według emarketera , bardzo popularne połączenie 5G będzie dostępne w tym roku i może wzrosnąć do 3,1 miliarda do 2025 roku.

Ponieważ ludzie używają VR do gier i wirtualnych podróży, szukają więcej interakcji międzyludzkich, a tym samym przenoszą się na platformy społecznościowe VR, takie jak Rec Room, AltspaceVR, Bigscreen i VRChat.

Według badań ludzie dotykają swoich telefonów 2600 razy dziennie, a poza „straszeniem koronowym” ludzie przeniosą się bardziej do wyszukiwania głosowego i technologii w celu zmniejszenia liczby dotknięć i ewentualnego rozprzestrzeniania się w gospodarstwach domowych.

Hubspot ujawnił również niedawno pierwsze odkrycie swojej cotygodniowej ankiety na temat wpływu COVID-19 na sprzedaż i marketing, a oto kluczowe wnioski:

- Tygodniowa średnia tworzonych transakcji spadła na całym świecie o 17% w tygodniu 16 marca i spadła o 23% w tygodniu 30 marca

- Średnia ilość e-maili marketingowych wzrosła o 29% w tygodniu 16 marca, podczas gdy współczynnik otwarć wzrósł o 53% w tym samym tygodniu – a w ciągu miesiąca współczynnik otwarć wzrósł łącznie o 21%

- Średni miesięczny ruch na stronie wzrósł o 13% w marcu w porównaniu do lutego

- W ujęciu tygodniowym firmy wysłały o 23% więcej e-maili sprzedażowych w tygodniu 16 marca w porównaniu do poprzednich średnich tygodniowych w pierwszym kwartale – wskaźnik odpowiedzi na te e-maile zaczął spadać w pierwszym tygodniu marca, przy całkowitym spadku o 27% w marcu w porównaniu do lutego

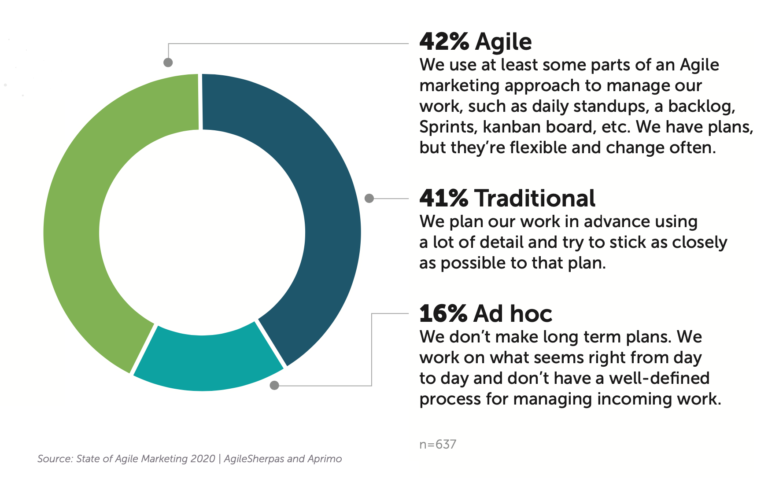

Trzeci raport „ State of Agile Marketing ” autorstwa Agile Sherpas wykazał, że adopcja marketingu zwinnego wzrosła z 32% w 2019 r. do 42% w 2020 r. Prawie cały wzrost w zwinnym marketingu pochodzi ze zmniejszenia odsetka marketerów identyfikujących się z „ tradycyjny” model zarządzania marketingowego.

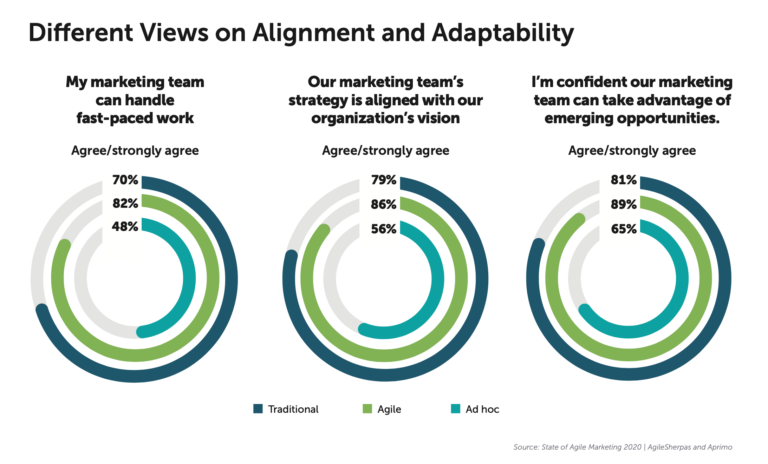

Agile marketerzy mogą lepiej radzić sobie z szybką pracą. Są lepiej dostosowane do strategii i wizji oraz mogą lepiej wykorzystywać pojawiające się możliwości. W rzeczywistości 74% zwinnych marketerów stwierdziło, że jest zadowolonych lub bardzo zadowolonych ze sposobu, w jaki działa ich dział marketingu.

Głównym powodem, dla którego marketerzy przyjęli agile, cytowanym przez 58%, było to, że poprawia ono produktywność. Ale powodem numer dwa, cytowanym przez 54%, był fakt, że zwiększa zdolność do zarządzania zmieniającymi się priorytetami.

Wydatki konsumentów podczas COVID-19

Według McKinsey, Wielka Brytania, Hiszpania i Włochy najmniej optymistycznie podchodzą do powrotu ich gospodarek do normy. Podczas gdy Stany Zjednoczone (37%) i Chiny (48%) optymistycznie patrzą na powrót ich gospodarek do normy w ciągu najbliższych dwóch-trzech miesięcy. Ludzie pozytywnie odnoszą się tylko do artykułów spożywczych i domowej rozrywki.

Analiza danych McKinsey dla konsumentów z Wielkiej Brytanii:

- Mniej niż 20% brytyjskich konsumentów ma optymistyczny obraz gospodarki – spadek z zeszłego tygodnia

- Prawie połowa mieszkańców Wielkiej Brytanii planuje dalsze ograniczanie wydatków w ciągu najbliższych dwóch tygodni

- Konsumenci spędzają więcej czasu, łącząc się wirtualnie i korzystając z mediów cyfrowych

- Intencje konsumenta mają pozytywny wpływ tylko na artykuły spożywcze i rozrywkę w domu

Statystyki danych McKinsey dla konsumentów z USA:

- 46% zmniejszy wydatki w ciągu najbliższych dwóch tygodni

- 44% opóźnia zakupy ze względu na niepewność koronawirusa

- Konsumenci oczekują, że skoncentrują te wydatki w Internecie.

- przejście do kanałów internetowych jest napędzane głównie przez pokolenie Z, milenialsów i konsumentów o wyższych dochodach.

- Około 76% uważa, że ich finanse ucierpią przez następne 2 miesiące po sytuacji COVID-19

- Pozytywne intencje dotyczące artykułów spożywczych, rozrywki w domu i artykułów gospodarstwa domowego

Sprzedaż artykułów spożywczych wzrosła o 23% w porównaniu do sprzedaży sprzed pandemii, co wskazuje, że ludzie wkraczają w nowy wzorzec „kupowania w domu”.

Handel detaliczny i e-commerce

Drony dostawcze, robotnicy, telemedycyna – porady dotyczące wirtualnej opieki zdrowotnej i dobrego samopoczucia z pewnością pojawią się w e-commerce po fazie COVID-19.

Mimo że witryny mogą odnotować spadek liczby sesji i konwersji, nadal będą użytkownicy, którzy prawdopodobnie przeglądają witryny, przeprowadzając badania na temat różnych marek i przygotowując się do zakupu w przyszłości.

Szybkie sprawdzanie temperatury mogą zrobić marki, aby upewnić się, że nie brzmią głucho lub niewrażliwie:

- Audytuj swój marketing

- Biuletyny e-mailowe i ich sekwencje

- Strona główna

- Nakładka wiadomości

Zmniejszona zdolność wydawania pieniędzy i paranoja związana z bezpieczeństwem odbierania rzeczy od dostawców sprawią, że e-commerce nadal będzie działać wolno.

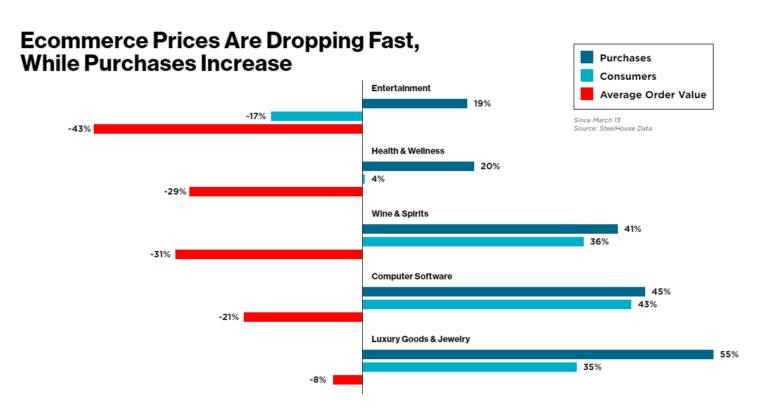

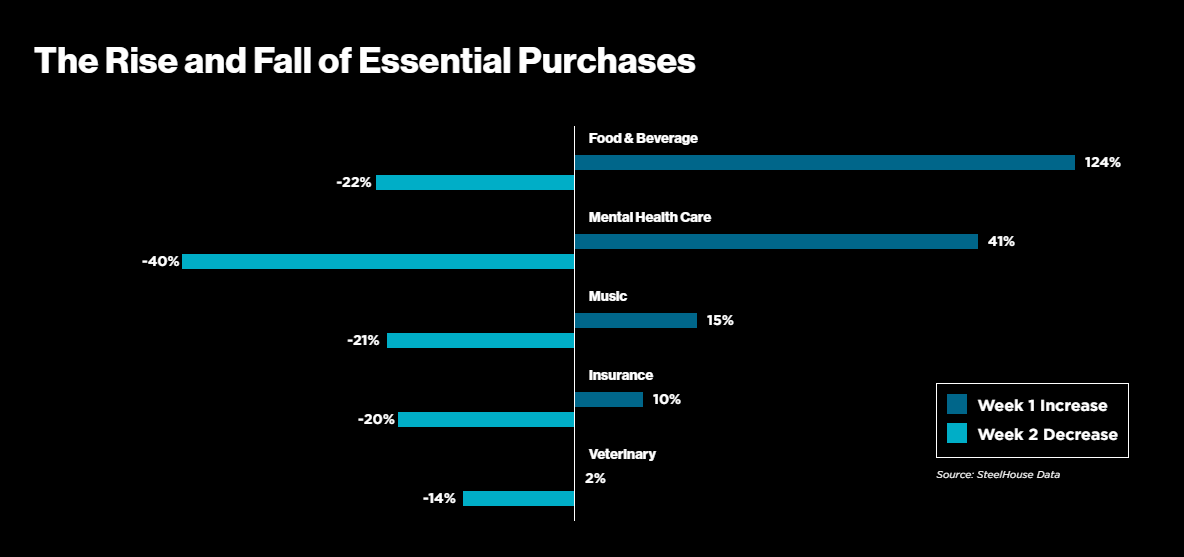

Według Steelhouse reklamodawcy naciskają na jak najwięcej rabatów, a konsumenci reagują, kupując więcej za mniej.

Zakupy rosną, podczas gdy średnia wartość zamówienia spada, co skutkuje codziennymi wzrostami, które przekraczają dni największych zakupów w roku — nawet Czarny Piątek.

W tygodniu, w którym wielu Amerykanów zaczęło samoizolować się w domu, nastąpiła eksplozja zakupów w wielu segmentach. I tak szybko, jak rosły, równie szybko spadały, wskazując, że wiele osób od razu osiągnęło maksimum możliwości kupowania tego, co najważniejsze w kryzysie.

Jedzenie, zdrowie psychiczne, muzyka i dobre samopoczucie bliskich (zarówno rodziny, jak i zwierząt domowych) skorzystały na potrzebie zaopatrzenia się w niezbędne produkty.

Ankieta przeprowadzona przez MomentFeed wykazała, że chociaż obawy związane z zarażeniem się COVID-19 w Stanach Zjednoczonych są duże, a 94% konsumentów wyraża obawy, a 93% w rezultacie zmienia swoje codzienne czynności, konsumenci nadal są gotowi wspierać marki, które wykraczają poza zaspokoić ich potrzeby.

W rzeczywistości 86% konsumentów wskazało jeden lub więcej sposobów, w jakie lokalne restauracje i sklepy mogą zarabiać na swojej działalności w związku z COVID-19.

Inne kluczowe wnioski z ankiety to:

- „Darmowa dostawa” była najczęstszym sposobem, w jaki respondenci ankiety stwierdzili, że sklepy i restauracje mogą zarabiać na ich działalność, przy czym prawie połowa wszystkich respondentów wybrała tę opcję.

- 41% respondentów wskazało „Na wynos” i „Łatwe zamawianie online” jako sposób na zarabianie na biznes.

- „Odbiór z krawężnika” był usługą docenianą przez 38% konsumentów.

- Chociaż „zaangażowanie w lokalne miejsca pracy” znajdowało się niżej na liście, a tylko 30% respondentów wymienia to jako sposób na zarabianie na biznesie, nadal dobrze jest widzieć, że konsumenci to zauważają.

- 73% konsumentów korzysta z wyszukiwania zbliżeniowego, aby znaleźć lokalne firmy, gdy ich potrzebują.

- Wyszukiwanie w oparciu o bliskość było z dużym marginesem najczęstszą preferencją konsumentów. W rzeczywistości konsumenci byli o 121% bardziej skłonni do korzystania z wyszukiwania w pobliżu, aby znaleźć lokalne firmy, niż do odwiedzenia lokalnej witryny firmowej.

Liderzy branży mówią o COVID-19

Trevor Hettesheimer z Volvo omówi wpływ COVID-19 na przemysł motoryzacyjny podczas 30-minutowej bezpłatnej sesji Zoom .

Trevor, 20-letni weteran w branży motoryzacyjnej, zarządza wskaźnikami KPI, wyszukiwania i planowania w Volvo i przyjrzy się kilku kluczowym zagadnieniom, w tym:

- Jaki był wpływ COVID-19?

- Jak to zmieniło Twój krótko-, średnio- i długoterminowy plan marketingowy?

- W szczególności planowanie wyszukiwania, co się zmienia

- Porady dla innych z branży motoryzacyjnej i innych branż