Come sviluppare un'app di prestito peer-to-peer

Pubblicato: 2020-06-02Sono finiti i giorni in cui potevi facilmente prendere in prestito denaro da una banca. Certo, è ancora possibile trovare prestiti personali con tassi di interesse bassi, ma l'abbondanza e la disponibilità sono cresciute scarse. Il red-tapism nelle banche ha varcato la soglia e non è un compito facile dimostrare le garanzie. Devi anche fare la fila, fare giri inutili della banca e comunque non ottieni il prestito. Ma con l'avvento delle applicazioni e della tecnologia mobile, ora puoi ottenere un prestito istantaneamente con le applicazioni mobili di prestito peer to peer.

Un'idea di app di prestito prestito peer-to-peer ti consente di prestare denaro senza il coinvolgimento di una banca tradizionale o di una cooperativa di credito. Puoi semplicemente prestare denaro seduto sulla tua poltrona. Sono diventati tra le tecnologie più di tendenza nel mondo Fintech.

È stato stimato che la valutazione del settore P2P raggiungerà una valutazione di $ 150 miliardi entro il 2025.

Che cos'è un'app di prestito P2P?

Il prestito P2P è un metodo di prestito di denaro, in cui i mutuatari e gli prestatori di denaro sono parti uguali come aziende o individui. Non c'è partecipazione di intermediari come intermediari di prestiti, banche o qualsiasi altro istituto finanziario. Poiché non ci sono intermediari, il tasso di interesse non è così alto e gli investitori ottengono maggiori profitti.

Questo meccanismo completo di prestito e prestito di denaro viene eseguito su un'app definita app di prestito di prestito P2P, in cui gli usi possono essere sia prestatori di denaro che mutuatari.

Ci sono diverse spese per il mantenimento di una banca come l'affitto di locali, spese per il personale, computer, software, ecc. Tuttavia, non esiste tale requisito in un'app di prestito di denaro P2P, hai solo bisogno di una società di sviluppo di app mobile affidabile in grado di soddisfare tutte le tue richieste.

Come funziona un'app mobile P2P Loan Lending?

Per i mutuatari:

Iscriviti

Innanzitutto, devi firmare come mutuatario nell'app. Dovresti avere informazioni sulla gestione disponibili e avere un conto finanziario che dovrebbe avere almeno un anno. Probabilmente, ti verrebbe chiesto di descrivere la tua attività in modo che i finanziatori sappiano perché sei sicuro di prestare.

Accredito

Dopo aver terminato la registrazione, la funzionalità delle app p2p dal lato amministratore consentirà ai finanziatori di conoscere i rischi e i benefici dei prestiti alla tua attività.

Mercato dei prestiti

C'è un mercato dei prestiti sull'app su cui il tuo prestito sarà attivo, una volta che la tua attività sarà approvata. Qui, i finanziatori faranno un'offerta per riempire il tuo prestito, competendo l'uno contro l'altro per fornire il tasso più competitivo. Alla fine, l'offerta con il tasso di interesse più basso sarebbe stata accettata, quindi devi pagare l'interesse più basso per il tuo prestito.

Accetta il prestito

Dopo che il tuo prestito ottiene fondi del 100%, devi accettare i termini e le condizioni del prestito. L'app può addebitarti commissioni molto basse durante il trasferimento del denaro sul tuo conto.

Rimborso

Ci sarebbe una data adatta per effettuare i rimborsi del tuo prestito, questi verranno fissati ogni mese in modo da conoscere in anticipo le date dei tuoi rimborsi.

Leggi anche: Come sviluppare un'app mobile per l'e-commerce?

Per i finanziatori:

Iscrizione

Allo stesso modo dei mutuatari, devi registrarti come prestatori di denaro con una rapida classificazione e adeguatezza degli investitori.

Scegli Account

Ci possono essere diversi tipi di conti per gli istituti di credito come i conti Crescita che desiderano un metodo rapido e semplice per creare un portafoglio diversificato di prestiti alle imprese, il conto reddito per coloro che cercano di generare un livello consistente di reddito da una somma forfettaria senza consumare i propri capitale o un conto autoselezionato in cui i finanziatori possono scegliere a mano a quali imprese vogliono prestare.

Aggiungi i tuoi fondi

Qualunque sia il conto che hai scelto, devi aggiungere fondi al tuo conto, con i diversi metodi di pagamento disponibili.

Prestare a mutuatari

Ora puoi fare un'offerta per i prestiti che i mutuatari hanno richiesto.

Rimborso

Riceverai rimborsi mensili di capitale e interessi da ciascuna delle aziende a cui hai prestato. Puoi quindi prestare questo denaro ad altre aziende per continuare a guadagnare rendimenti.

In che modo un'app di prestito di denaro avvantaggia i mutuatari?

1. Nessuna interferenza di un intermediario costoso

In un'app di prestito P2P, non ci sono banche o un costoso intermediario. Quindi il cliente non deve pagare per i servizi bancari né deve convincere il creditore a emettere un prestito poiché sei solvibile e affidabile. Tutti i processi vengono eseguiti su un'unica applicazione mobile a spese di commissioni minime.

2. Flessibile rispetto ai prestiti tradizionali

Per lo più, i prestiti P2P non sono garantiti, ovvero il mutuatario non ha bisogno di fornire alcuna garanzia, quindi non dovrai legare i tuoi beni personali o proprietà, come nel caso dei prestiti tradizionali. Nel prestito di prestito P2P, il processo di richiesta è rapido e semplice. Pertanto, puoi accedere ai fondi in una breve durata.

3. Tassi di interesse più bassi

I prestiti che otterrai su un atterraggio peer-to-peer addebiteranno un tasso di interesse molto inferiore rispetto ai tradizionali istituti di credito come le banche e le società edilizie. Poiché gli investitori prestano i loro soldi direttamente ai mutuatari attraverso una piattaforma applicativa, non ci sono intermediari con cui entrambe le parti possono sfruttare tassi più favorevoli.

4. Ispezione approfondita

Sebbene non sia necessaria alcuna garanzia, il mutuatario ha dovuto comunque presentare copie scansionate del suo passaporto e altri dettagli insieme al suo numero di identificazione fiscale. Devono presentare documenti per dimostrare la loro solvibilità. Un'app di prestito P2P fornisce sempre agli utenti un alto livello di fiducia.

Leggi anche: Come sviluppare un sito e-commerce?

In che modo un'app di prestito prestiti avvantaggia i finanziatori?

1. Rendimenti costanti e interessanti

L'attuale tasso di rendimento medio su un'app di prestito prestito P2P è del 10%, tuttavia, dipende dal tipo di prestito e dalla durata. Nell'attuale mercato bancario, un rendimento del 10% è piuttosto interessante, soprattutto se diversificato da mutuatari qualificati.

2. I finanziatori scelgono

In qualità di prestatore di denaro, puoi classificare i mutuatari e controllarne l'identificazione. Otterrai tutti i dettagli di un mutuatario insieme al suo punteggio di credito e altri fattori correlati nell'algoritmo di finanziamento. Puoi scegliere di investire nei mutuatari che corrispondono alle tue preferenze.

3. Prevenzione delle frodi

La cosa più triste per gli usurai è non avere indietro i soldi. Tuttavia, un'app P2P implementa un sistema di prevenzione delle frodi al fine di mantenere una politica di tolleranza zero sulle frodi. La migliore app P2P dovrebbe seguire le procedure più rigorose e rigorose del settore.

Perché dovresti investire in un'applicazione mobile P2P Loan Lending?

Il settore del prestito si sta evolvendo molto. Il segmento dei prestiti alternativi sta assistendo a un aumento di 10 volte negli ultimi dieci anni. La dimensione del mercato globale dei prestiti peer-to-peer (P2P) è stata valutata a $ 67,93 miliardi nel 2019 e si prevede che raggiungerà $ 558,91 miliardi entro il 2027, crescendo a un CAGR del 29,7% dal 2020 al 2027. Per lo più, i mutuatari stanno prendendo soldi per prestiti di credito al consumo, prestiti alle piccole imprese, prestiti agli studenti o prestiti immobiliari. Secondo l'Unione Europea, circa il 53% di varie organizzazioni di piccole e medie dimensioni in Germania e nel Regno Unito ha richiesto un prestito online nel 2019, che è stato significativamente più alto rispetto all'anno precedente 2018.

Le migliori applicazioni mobili per prestiti P2P

Ecco alcune delle migliori applicazioni mobili per prestiti P2P e i takeaway per la tua impresa:

1. Prospera

Sull'app Prosper P2P, puoi prendere in prestito un minimo di $ 2.000 o un massimo di $ 40.000. Viene fornito con molti tipi di prestiti come consolidamento debiti, ristrutturazione casa, assistenza sanitaria, ecc. Anche il tasso di interesse varia con un massimo del 35,99%, il che potrebbe essere un imbroglio di questa app. Puoi anche fare domanda congiuntamente con un altro mutuatario, il che ti rende più credibile supponendo che l'altra persona abbia un credito migliore.

Sull'app Prosper P2P, puoi prendere in prestito un minimo di $ 2.000 o un massimo di $ 40.000. Viene fornito con molti tipi di prestiti come consolidamento debiti, ristrutturazione casa, assistenza sanitaria, ecc. Anche il tasso di interesse varia con un massimo del 35,99%, il che potrebbe essere un imbroglio di questa app. Puoi anche fare domanda congiuntamente con un altro mutuatario, il che ti rende più credibile supponendo che l'altra persona abbia un credito migliore.

2. LendingClub

LendingClub è tra le migliori app se hai bisogno di un prestito di importo molto ridotto. È una delle applicazioni di prestito mobile P2P più antiche e conosciute. Ai finanziatori viene data più sicurezza poiché quando i mutuatari effettuano il rimborso in ritardo, viene applicata una commissione per il ritardo del 5%. I prestiti possono essere costosi per i mutuatari con un credito sottile, comprese le commissioni di emissione dal 2% al 6%. I candidati congiunti sono ammessi anche in questa app. Il suo tasso è abbastanza rispetto a Prosper.

LendingClub è tra le migliori app se hai bisogno di un prestito di importo molto ridotto. È una delle applicazioni di prestito mobile P2P più antiche e conosciute. Ai finanziatori viene data più sicurezza poiché quando i mutuatari effettuano il rimborso in ritardo, viene applicata una commissione per il ritardo del 5%. I prestiti possono essere costosi per i mutuatari con un credito sottile, comprese le commissioni di emissione dal 2% al 6%. I candidati congiunti sono ammessi anche in questa app. Il suo tasso è abbastanza rispetto a Prosper.

3. Peerform

Se sei un mutuatario con un punteggio di credito scarso e hai bisogno di un prestito, allora Peerform è la piattaforma giusta per te. Utilizza un algoritmo proprietario per determinare i candidati che potrebbero essere più meritevoli di credito rispetto ai loro punteggi di credito tradizionali. Non ci sono tassi oltraggiosi superiori al 30% più i prestiti sono dotati di APR extra-basso per i mutuatari con un ottimo credito. Tuttavia, non è possibile prendere in prestito prestiti per più di 3 anni e non è disponibile alcuna funzionalità di applicazione congiunta. Addebita anche una commissione dell'1-5% di commissioni di origine e del 5% di commissioni di ritardo.

Se sei un mutuatario con un punteggio di credito scarso e hai bisogno di un prestito, allora Peerform è la piattaforma giusta per te. Utilizza un algoritmo proprietario per determinare i candidati che potrebbero essere più meritevoli di credito rispetto ai loro punteggi di credito tradizionali. Non ci sono tassi oltraggiosi superiori al 30% più i prestiti sono dotati di APR extra-basso per i mutuatari con un ottimo credito. Tuttavia, non è possibile prendere in prestito prestiti per più di 3 anni e non è disponibile alcuna funzionalità di applicazione congiunta. Addebita anche una commissione dell'1-5% di commissioni di origine e del 5% di commissioni di ritardo.

4. Upstart

Upstart è un'insolita app di credito per prestiti P2P che controlla le credenziali accademiche e lavorative per cercare mutuatari con un vero potenziale indipendentemente dal fatto che abbiano punteggi di credito scarsi.

Upstart è un'insolita app di credito per prestiti P2P che controlla le credenziali accademiche e lavorative per cercare mutuatari con un vero potenziale indipendentemente dal fatto che abbiano punteggi di credito scarsi.

Il loro motto è "Sei più del tuo punteggio di credito". È accessibile se si dispone di una storia creditizia equa o sottile, inoltre è possibile ottenere APR migliori anche con punteggi di credito bassi e non vi è alcuna commissione di origine per alcuni mutuatari. Tuttavia, non ci sono prestiti inferiori a $ 5.000 e non sono ammessi co-firmatari.

5. Guadagno

Su Payoff, dovresti avere una storia creditizia di almeno 3 anni e due linee commerciali per prendere in prestito un prestito. Puoi ottenere le tariffe più competitive tra tutte le piattaforme di prestito P2P. Il suo TAEG medio è solo del 15,49% e puoi ottenere un prestito tra $ 5.000 e $ 35.000. Ci sono vari periodi di rimborso senza tasse di ritardo e senza tasse di origine. Tuttavia, i mutuatari inesperti o leggeri potrebbero anche non qualificarsi per questa piattaforma e non ci sono prestiti inferiori a $ 5.000. Non sono ammessi nemmeno candidati congiunti.

Su Payoff, dovresti avere una storia creditizia di almeno 3 anni e due linee commerciali per prendere in prestito un prestito. Puoi ottenere le tariffe più competitive tra tutte le piattaforme di prestito P2P. Il suo TAEG medio è solo del 15,49% e puoi ottenere un prestito tra $ 5.000 e $ 35.000. Ci sono vari periodi di rimborso senza tasse di ritardo e senza tasse di origine. Tuttavia, i mutuatari inesperti o leggeri potrebbero anche non qualificarsi per questa piattaforma e non ci sono prestiti inferiori a $ 5.000. Non sono ammessi nemmeno candidati congiunti.

Aspetti da considerare prima di sviluppare una piattaforma di prestito prestiti

Mente le regole e i regolamenti del governo

Un'app P2P deve essere regolata dalle regole e dai regolamenti del governo in modo da garantire che i giocatori rispettino le regole. Comprenderà solo le attività consentite, i regolamenti sul capitale, la governance, il piano di continuità operativa e l'interfaccia con il cliente.

Trova un partner bancario

Avrai bisogno di un partner bancario che si occupi di tutte le tue transazioni finanziarie bancarie. Potresti essere in grado di negoziare alcune funzionalità speciali per la tua attività all'interno dell'app, è più probabile che dovrai adattarti alle funzionalità e agli aggiornamenti dell'app dell'azienda.

Processo di verifica del mutuatario

Dovresti avere un processo di verifica del mutuatario affidabile per la prevenzione delle frodi. Puoi implementare:

- Una prova di identificazione del governo

- Processo di verifica del reddito

- Prova della dichiarazione dei redditi

- Informazioni sul conto bancario

- Verifica del numero di telefono

Valutazione del rischio e impostazione dei tassi di interesse

Sarà necessario utilizzare un algoritmo avanzato per la determinazione del prezzo dei prestiti, che dovrebbe essere costantemente aggiornato e perfezionato. Per ottenere un prestito, i mutuatari devono avere:

- Punteggio minimo 600 FICO

- Un rapporto debito/reddito inferiore al 40%

- Un profilo di credito con eventuali insolvenze

- Minimo un conto in banca aperto

Conformità GDPR

Il regolamento generale sulla protezione dei dati (GDPR) fornisce diritti fondamentali agli utenti come il diritto di essere informato, il diritto di accesso, il diritto di rettifica, il diritto alla cancellazione, il diritto di limitare il trattamento, il diritto alla portabilità dei dati, il diritto di opposizione e i diritti relativi al processo decisionale automatizzato e alla profilazione.

Conformità CCPA

Il CCPA offre ai residenti in California la possibilità di controllare il modo in cui le aziende elaborano le loro informazioni personali. Le aziende sarebbero in grado di soddisfare le richieste dei residenti della California di accedere, eliminare e rinunciare alla condivisione o alla vendita delle proprie informazioni.

UX e interfaccia utente interattive

Indipendentemente da quante funzionalità e sicurezza hai fornito a un utente su un'app. Gli utenti lo userebbero se ha un'interfaccia utente interattiva e un'interfaccia utente accattivante.

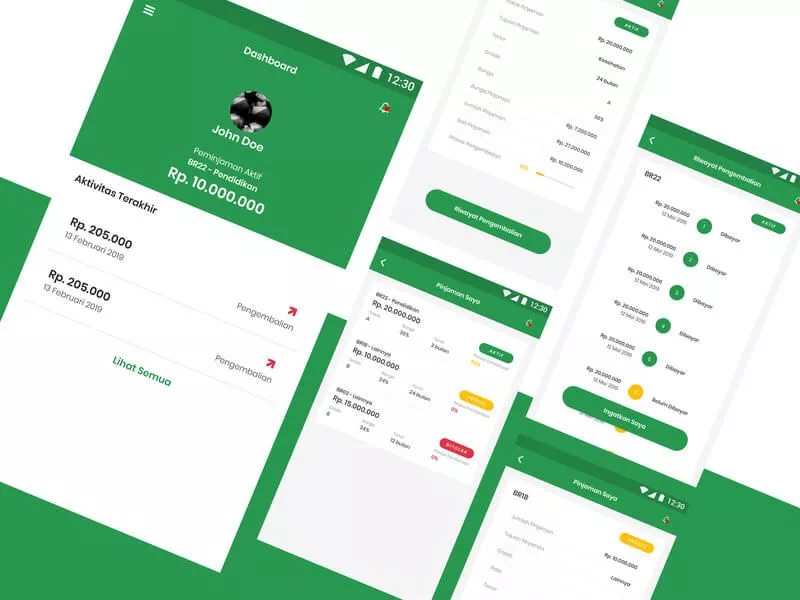

Caratteristiche generali dell'app P2P Loan Lending

1. Gestione dei documenti

I finanziatori potrebbero gestire tutti i documenti dei loro contatti in un unico luogo. I mutuatari dovrebbero anche essere in grado di archiviare i propri documenti in un unico luogo e di rivederli facilmente.

2. Calcolatore di prestito/EMI

Un calcolatore di prestito aiuterà i mutuatari a calcolare facilmente le loro rate e l'importo totale inserendo durata, importo del prestito, interessi.

3. Gestione dei contatti

I finanziatori dovrebbero gestire i lead che hanno preso in prestito denaro. Potrebbero creare lead, tenere traccia dei lead e ottenere dettagli come prese, mandato, pagamento successivo, saldo e altri dettagli.

4. Verifica automatizzata KYC/AML

La verifica antiriciclaggio (AML) impedisce la pratica di generare reddito attraverso azioni illegali, mentre KYC fornisce all'amministratore i dettagli completi dell'utente attraverso le identificazioni governative.

5. Gestione del rifinanziamento

Funzione di rifinanziamento significa che quando il mutuatario ha pagato metà del prestito, il mutuatario può rifinanziare da altri finanziatori per il prestito in base al suo profilo.

6. Calcolo del punteggio di credito

Un calcolatore del punteggio di credito determina quanto possiedi sui prestiti, la durata della tua storia creditizia, i tipi di account e altri parametri.

7. Programma di pagamento

Il pianificatore di rimborso aiuterà i mutuatari e gli istituti di credito a ricevere notifiche sulle rate imminenti.

8. Interessi solo per l'importo utilizzato

È possibile implementare la funzionalità in cui l'interesse sarebbe applicato a tale importo che è stato utilizzato dal mutuatario.

9. Opzioni di rimborso

Ci dovrebbero essere varie opzioni di rimborso che si adattano sia al mutuatario che al prestatore.

10. Fotocamera, chiamate e chat in-app

Queste tre C sono sempre necessarie per qualsiasi applicazione mobile al giorno d'oggi. Una fotocamera viene utilizzata per caricare immagini di documenti, mentre le funzioni di chiamata e chat possono collegare i prestatori ai mutuatari.

11. Scanner per documenti

Uno scanner di documenti può caricare i file nel formato del dispositivo portatile (PDF).

12. Supporto chatbot

Il supporto di Chatbot ti aiuterà a risolvere qualsiasi domanda relativa alle caratteristiche e alle funzionalità.

Funzionalità dell'app mobile di prestito P2P specifiche per l'amministratore

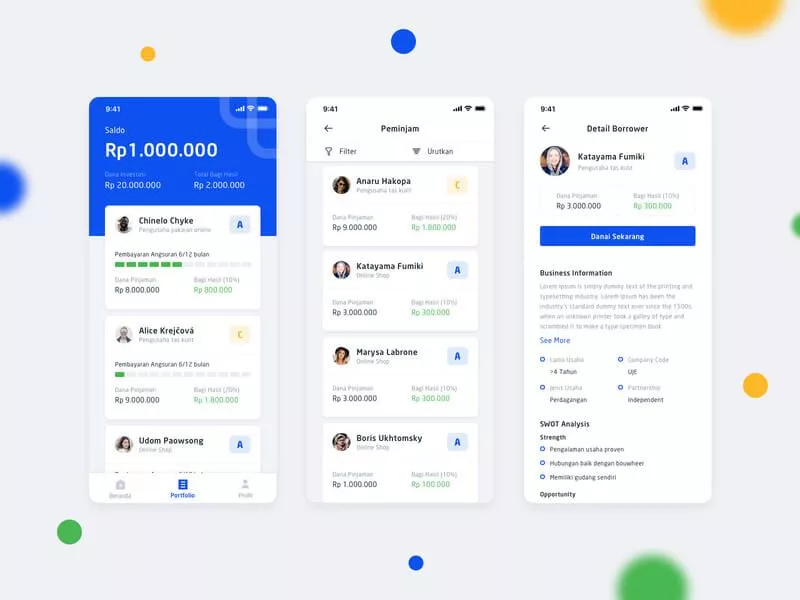

1. Gestione del creditore

Lender Management aiuta i finanziatori a investire denaro selezionando i mutuatari di loro scelta all'interno dell'applicazione. Un prestatore può controllare i dettagli come l'importo richiesto, la durata del prestito e il profilo per KYC.

2. Gestione del mutuatario

Aiuta i mutuatari a inviare dettagli come KYC, E-sign e altre informazioni sui tag del profilo. Il mutuatario deve caricare documenti, la propria storia creditizia e conti aziendali, per ottenere prestiti

3. Notifiche push

Se un utente accetta di consentire le notifiche push, riceverà avvisi tempestivi o notifiche sul suo ordine, qualsiasi nuova offerta, politica, ecc. Aumenterà il coinvolgimento degli utenti, i tassi di conversione e si rivolgerà a più pubblico.

4. Analisi in tempo reale

L'analisi in tempo reale ti aiuta a ottenere informazioni dettagliate e ad agire sui dati immediatamente o subito dopo che i dati sono entrati nel loro sistema. L'analisi delle app in tempo reale risponde alle domande in pochi secondi.

5. Approvazione KYC

L'approvazione KYC aiuta sia i finanziatori che gli acquirenti per la loro verifica sulla piattaforma. L'amministratore approverebbe il KYC se tutti i documenti sono corretti.

6. Integrazione CRM

L'integrazione dello strumento di gestione delle relazioni con i clienti (CRM) può aiutare la tua piattaforma a costruire migliori relazioni con i clienti e ad aumentare i tassi di fidelizzazione.

7. Analisi in tempo reale

L'analisi in tempo reale ti aiuta a ottenere informazioni dettagliate e ad agire sui dati immediatamente o subito dopo che i dati sono entrati nel loro sistema. L'analisi delle app in tempo reale risponde alle domande in pochi secondi.

8. Gestione dei partner bancari

Avrai bisogno di un sistema efficace che gestisca tutte le politiche, le transazioni e le altre questioni relative alla banca.

9. Gestione del prestito

La gestione del prestito manterrà tutti i registri del prestito, dell'importo, delle transazioni, della cronologia, dei dettagli del prestatore e del mutuatario e altri dati.

Stack tecnico e team richiesti

Dipende se vuoi sviluppare un'applicazione mobile per Android, iOS o entrambi. Puoi assumere uno sviluppatore Java o uno sviluppatore Swift o entrambi. Se disponi di un budget non così elevato, il modo migliore per procedere è una piattaforma ibrida con la quale puoi ottenere app per entrambe le piattaforme scritte su un unico codice.

Gli altri membri del team necessari sono il project manager (per la gestione di tutti gli aspetti dello sviluppo dell'app), i progettisti dell'interfaccia utente e dell'esperienza utente per l'assunzione della responsabilità dell'interfaccia di progettazione dell'app, gli esperti di backend per le API, il plug-in e l'amministratore.

Stack tecnologico per lo sviluppo di un'app mobile

Il costo di sviluppo di un'app come P2P dipende dalle caratteristiche e dalle funzionalità dell'app. Puoi contattare direttamente il nostro team di vendita per ottenere un preventivo.